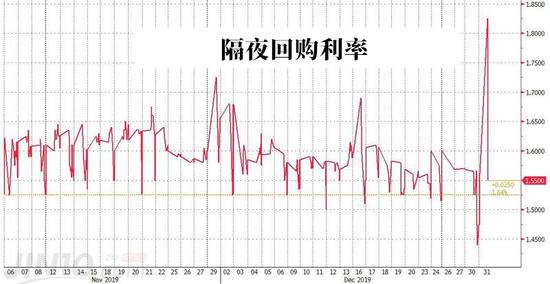

在2019年最後一日,隔夜回購利率突然飆升,一度刺破美聯儲的利率目標區間......

昨晚,一則快訊可能引起了你的注意。

經歷了去年9月中旬那場回購市場危機後,不少投資者見到“隔夜回購利率飆升”這幾個字可能會產生條件反射。此前不少分析師擔憂,美聯儲流動性緊缺問題在2019年底或今年年初可能再次凸顯。

在2019年最後一日,隔夜回購利率的再度飆升,升破美聯儲1.50%-1.75%的利率目標區間,這似乎是一個不祥之兆。

不過,故事還有下半場。隔夜回購利率在飆升至1.9%附近後不久,突然急轉而下,在美盤時段開盤時迅速降至1.55%的低水平,最終甚至一度跌至1.40%。這已跌破美聯儲設定的利率目標範圍,也是自2018年3月以來的最低水平。

這才令人終於鬆了口氣。分析師對昨晚隔夜回購利率的突然飆升還沒有一致的說法,但利率的迅速恢復,足以證明回購市場的彈性之大。週一,遠期回購市場週一將年初的隔夜貸款定價為2.50%,也遠低於幾週前的4%左右。

事實上,正如金十昨日報導,近幾次紐約聯儲年末流動性投放操作未獲得足額認購的現象,這已經足以證明,目前有充足的資金應對緊張流動性需求,這意味著9月份隔夜回購利率從2%附近飆升至10%的情況可能暫時不會重演。

本週一,紐約聯儲年末流動性投放操作再次未獲得足額認購。在紐約聯儲開展的1月14日到期15天期回購操作中,一級交易商認購83億美元,遠低於350億美元操作目標。這是旨在緩解年末資金壓力的定期操作第四次未獲得足額認購。

危機風險暫時有所緩解,但是分析師們關注的焦點轉移到這兩個問題:美聯儲一系列的回購操作成效如此顯著,未來還有繼續放水的必要嗎?一旦美聯儲停止放水,美股會不會上演大幅回撤?

如今,市場的主流觀點是,為了防止市場再度上演大幅波動,美聯儲的回購操作可能還得持續下去。開了這個頭,想要突然剎車恐怕沒那麼簡單。

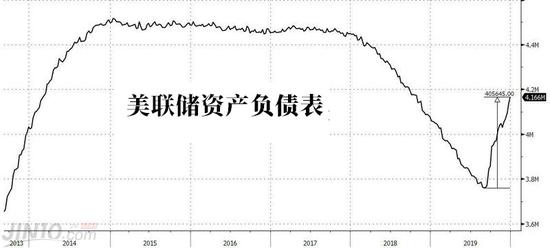

過去一個月,美聯儲已向融資市場注入了2556億美元的流動性,以確保金融體系在年終和年初得以平穩運行。分析師預計,到一月底,美聯儲將繼續每天向回購市場注入數百億美元的資金,其中包括在本週四(新年的第一個開盤日)向市場再注入1850億美元。

美銀美林的美國利率策略主管Mark Cabana指出:

“年底貨幣市場的順利表現很大程度上歸因於美聯儲的行動以及其他銀行的預先計劃。實際上,當前確實沒有跡象表明市場還存在資金壓力。但是出於多種考慮,美聯儲將在今年第一季度末之前仍將繼續提供支持。”

不過,這個做法的可持續性還是遭到了質疑。此前有分析指出,回購操作多次未獲得足額認購可能意味著,交易商的資產負債表正在接近極限,回購額度可能已經趨於飽和。很難想像,如果沒有美聯儲的“慷慨解囊”,美股的牛市行情還能持續多久。