來源:金十數據

在總結2019年市場表現時,摩根士丹利將其分為了三個不同的階段,其中第三個也是最重要的一個階段,始於9月中旬。從那時起,美股一路狂飆,幾乎呈直線式上升。而同一時間,美聯儲也恰巧宣布將針對“破碎”的回購市場,通過回購與購買國庫券注入數百億美元的流動性。

據統計,從9月中旬開始,美聯儲就通過“臨時”回購和國庫券購買分別向市場注入了2370億美元和1470億美元,而瑞信分析師Zoltan Pozsar認為這將迅速轉變成第四次量化寬鬆,以防止回購市場出現更加災難性的鎖定。

而為了要延緩Pozsar此前文章曾描述過的回購市場“末日”的到來,美聯儲已經承諾過將在12月中旬至1月中旬注入5000億美元的流動性,這意味著從現在起的一個月,美聯儲的資產負債表將會擴張到史無前例的程度,創下歷史新高。

當然,向市場注入流動性的不止美聯儲一家。美銀美林近來指出,央行正在頻繁降息,“像對待金融危機一樣”。與此同時,標普500指數每日上漲20點。

同時別忘記,紐約聯儲曾在10月表明,美聯儲的“非量化寬鬆”(NOT QE)政策將會持續到“至少明年第二季度”。

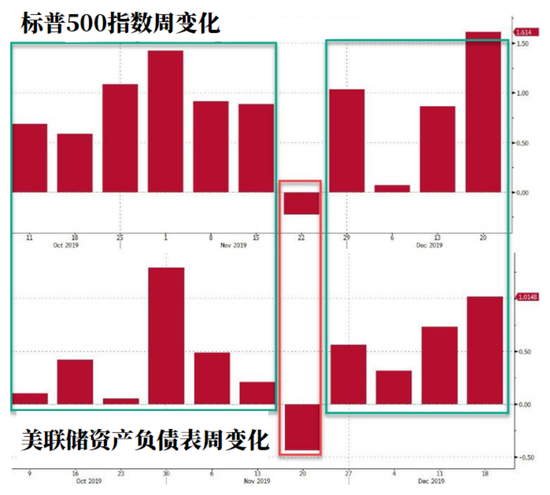

自從美聯儲從10月11日起開始“NOT QE”行動,美聯儲的資產負債表每週都在擴大,標普500指數也隨之升高,反之亦然。

從這一前所未見的趨勢可以推出一個規律:只要美聯儲的資產負債表仍在擴大,標普500指數就不會停止上漲。

總結上述所有訊息,可以得出以下結論:

1.美聯儲將會通過購買國庫券和回購每月向市場注入600-1000億美元,從現在起到1月中流動性將會爆發式增長。

2.每周美聯儲的資產負債表擴大,股市也會隨之上行,反之亦然。

3.美聯儲擴表至少還要持續4-5個月。

這對美股來說意味著什麼?

美銀美林分析師Michael Hartnett警告道,如果美聯儲縮減現在大規模的流動性注入,建立在美聯儲最新量化寬鬆政策上的先期收益將會遭遇逆轉。如果美聯儲被迫縮減資產負債表,這種逆轉將會十分劇烈。 這可能意味著除非接下來幾週發生什麼劇烈的變化,否則美銀美林對標普500指數即將達到3333點的預測都算是保守的。就在上週,美銀美林預計標普500指數將在2020年3月3日觸及3333水平,10年期美債將在2月2日上漲至2.2%。

摩根士丹利也有同樣的擔憂。該行跨資產專家Andrew Sheets在年終報告中表示,該行預計美聯儲擴表將會持續至4月或5月。這也與美銀美林預測的3333點目標相呼應,這將標誌當前市場週期的頂峰。摩根士丹利預計,在那之後,市場將會繼續面臨貿易困境,並失去美聯儲的支持。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張玉潔SF107