全球資本市場最終將遭受重創,自滿情緒席捲下,市場已經高漲達十年之久,年輕一代的交易員意識不到災難真正的來臨,若明年貿易形勢惡化、全球經濟停滯、市場對貨幣政策的信心崩潰等捲土重來,市場終將崩潰。

本文來自DailyFX財經網(ID:dailyfxhk)

全球資本市場最終將遭受重創,其暴跌程度將輕鬆超過熊市的定義,即跌幅超20%。另外,在投機情況下建立的漲幅--市場自2010年代以來在平靜的狀況下不斷攀升刷新歷史記錄,其中包含央行的刺激政策和非常規政策的刺激--在某種程度上來說,最終的傾覆可能會演變一場混亂的事件。而與問題的嚴重程度相匹配的是,支撐我們當前頭寸的背景可能會轉化為一場全面崩盤,波及各個資產類別和地區。

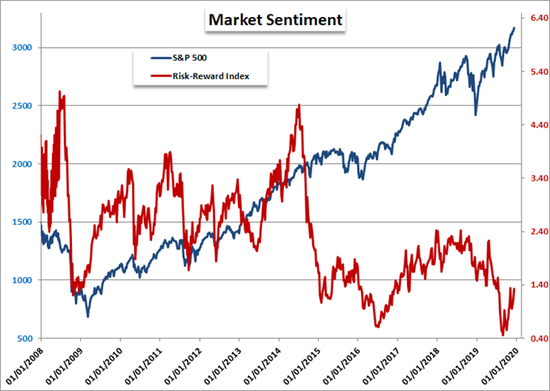

標普500指數與G10國10年期債券收益率與外匯VIX指數比的風險回報指數

市場自滿情緒日益高漲

為什麼上述這場災難將是不可避免的?因為市場和經濟在擴張和收縮的周期中自然波動,這些波動的洋流並不一定具有破壞性,但某些環境因素可能會在不經意間增加風險。在過去十年中,我們看到世界上最大的貨幣政策制定當局們成功地讓全球擺脫了一種地方性疾病。這些央行通過將利率降至0或者負,並實施大規模刺激政策,避免了讓許多人擔憂的那種真正的金融崩潰風險。

然而,隨著風險的衰退,臨時性的供應並沒有隨之減少。大多數央行似乎在使出渾身解數後仍不能達到通脹回到目標和經濟加速發展的目標,但他們確實在一個非常明顯的領域激發了熱情:市場。

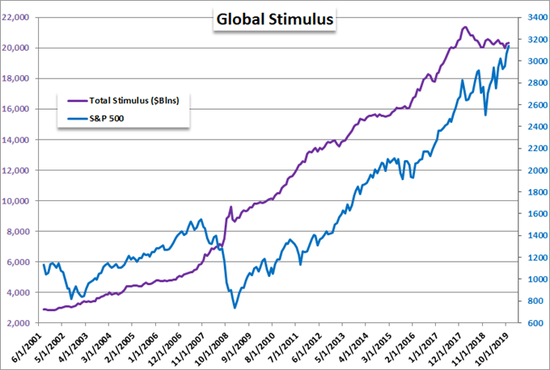

標普500指數和央行資產負債表總額

( 9.53 , 0.01 , 0.11% )

沒有經歷過恐慌的新一代交易員無法意識到真正的災難

在評估市場偏離傳統估值標準的情況時,不能完全歸咎於央行,也不能歸咎於轉向競爭而非合作的政府、放鬆警惕的金融機構或囤積現金的企業。市場參與者—像你我這樣的投資者和交易員—對日益嚴重的市場扭曲也負有相當一部分責任。作為集體情緒的一個重要來源,規模較小的市場參與者已經將偏離金融或經濟上合理的冒險行為的趨勢常態化,從而產生了一種回報比率也會集體化的錯覺。截短止損,讓利潤奔騰——為什麼那麼難做到?

( 32.5 , 0.07 , 0.22% )

有人也可能會說,活躍在社交媒體上的交易員不能代表整個金融體系。誠然雖然他們的級別可能不會佔交易員總數或可用於投資的資產的大多數,但不可否認的是,這一群體對市場仍有極大的影響力。正如金融媒體的頭條新聞可以以這樣或那樣的方式刺激投機活動一樣,同樣的事情也會發生在大眾開放的社交媒體空間中。換句話說,這也從側面佐證了“聰明的錢”和“愚蠢的錢”之間存在著讓人生厭的偏差。雖然“聰明的錢”和“愚蠢的錢”只是區分專業理財經濟和自我導向理財的術語,但過去一年中發生的各種引人注目的風險事件,市場在繼續攀升的同時確實有部分專業級理財的資金從市場中大幅撤離。

是什麼把我們推向了危險的邊緣?

除了嘗試在交易中形成“優勢”所花費的時間外,交易員在市場上的大部分努力通常都花在確定重大波動事件的最終催化劑是什麼上。進入2020年,有無數吞噬市場的風險可能會抬頭,這其中最需要警惕的就是貿易形勢惡化、全球經濟陷入停滯、市場對貨幣政策的信心崩潰等。很難說上述三個因素中哪個會成為第一個引發全球崩盤的導火索,不過最重要的是,不要忘記風險累積帶來的後果,最終,現實的崩潰終將壓倒自滿。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭明煜