2019年最詭異現象:在全球經濟下行之際,買黃金的居然幹不過買股票的!這背後到底有什麼“貓膩”?

2019年,全球經濟增長大幅下滑,人們對全球經濟陷入衰退的擔憂導致避險資產大漲。然而,今年漲幅最大的資產卻並不是黃金或者債券,而是本該下跌的風險資產。這種詭異的現象背後,到底有何“貓膩”?下面就來一一揭曉。

【三句話形容2019年全球經濟表現】

首先來回顧一下今年全球經濟的整體表現,我們大體上可以從三個方面來概括一下今年全球經濟的狀況。

1、世界主要經濟體普遍低迷

今年,不管是發達國家還是新興市場國家,經濟增速普遍下滑。國際貨幣基金組織今年曾經四次下調全球經濟增長率,從年初預測的3.9%下調到3%,這是2008年全球金融危機以來最低的經濟增長率。經合組織則將今年全球經濟增速預期下調至3%以下。

美國:經濟嚴重下滑,製造業持續疲軟

今年全球主要經濟體的經濟表現都比較低迷。美國第一季度的經濟增長還行,GDP增速達到了3.1%,但是第二、第三季度嚴重下滑,經濟增速分別下滑至2%和1.9%。

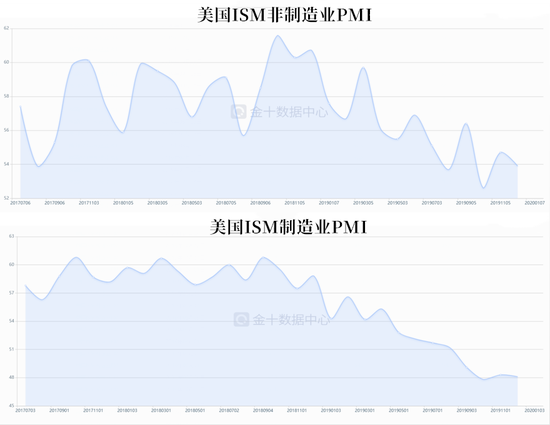

美國製造業萎縮加劇,企業信心下降。美國1月ISM製造業PMI指數錄得56.6,為今年的最高點,美國8月製造業PMI錄得49.1,首次跌破榮枯線。9月份繼續下滑至47.8。11月份美國製造業PMI環比下降0.2至48.1,該指數已經連續第四個月低於50榮枯線,意味著製造業活動繼續處於萎縮區間。

美國非製造業PMI今年整體上也呈現下滑趨勢,不過相對製造業PMI的表現要好一些。美國非製造業PMI雖然仍在榮枯線上方,但是已經越走越低。最新數據顯示,美國11月的非製造業指數從10月份的額54.7下跌至53.9。

歐元區:經濟增速正處於2016年以來的低位

2019年,歐元區經濟活動延續了2018年下半年以來的疲軟趨勢。今年前兩個季度,歐元區的GDP環比增長分別為0.4%和0.3%,歐元區2019年前三個季度GDP同比增速分別為1.3%、1.2%和1.1%。可以看到,2019年歐元區的GDP增速一直保持在較低的水平。

歐元區的經濟正處於2016年以來的低位。歐元區經濟衰退的風險已經蔓延至核心國家,作為歐盟老大哥的德國經濟甚至陷入技術性衰退,意大利政治風波、英國脫歐局勢的不確定性都在進一步損害歐洲的經濟前景,歐洲央行下調今年歐元區經濟增長預期至1.1%。

亞洲:多數國家經濟增長低迷,中國依然表現最好

作為發達國家的日本經濟表現較為疲軟,前三個季度經濟增長為1.1%,四季度的表現則更差些。IMF預計,2019年日本經濟增速為0.5%或是0.6%。

新興市場和發展中經濟體的增長也有所放緩,金磚國家經濟普遍處於下行階段,其中印度GDP增速先後跌破6%和5%,三季度GDP同比僅增長4.5%,為6年來最低水平,第四季度則降至4.3%。巴西工業生產持續下降,內需增長乏力,可能會陷入持續衰退。

中國的經濟增速則依然保持在6%上方。IMF的最新預測顯示,2019年中國GDP預測為6.1%,世界銀行認為,中國今年經濟將達6.1%。可見,中國經濟在大國中依然表現最好。

2、國際金融市場大幅震盪,衰退信號顯現

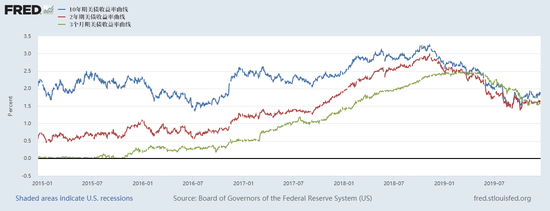

今年,作為主要避險工具的歐美國債收益率持續走低,負利率債券規模一度擴大至17萬億美元。美國、英國及歐盟等經濟體國債收益率曲線再次出現倒掛現象,表明投資者的避險情緒在蔓延,也導致人們對美國甚至全球經濟衰退的擔憂與日俱增。

從下圖可以看到,今年3月份,3個月期和10年期的美債收益率曲線自2007年來首次出現“倒掛”,一時間各種經濟衰退論和末日論再次相繼湧現。3個月期和10年期的美債收益率曲線今年兩次出現倒掛,首次倒掛後很快就恢復了,第二次倒掛則持續了幾個月。

到了8月份,10年期與2年期美國國債收益率曲線也出現自2007年來的首次倒掛,這又加劇了人們對美國經濟衰退的擔憂。8月初,3個月期和10年期美債收益率倒掛程度已經達到2007年4月來最大。

新興市場的日子也不好過,由於全球金融市場的避險情緒升溫,資金紛紛湧入避險資產,新興市場國家貨幣貶值明顯。今年下半年以來,除了中國以外的金磚國家貨幣兌美元的貶值幅度都達到了4%以上。

而且在新興市場國家貨幣貶值的同時,全球降息潮也席捲而來,今年已經有30個國家的央行進行了降息,美聯儲也降息了3次。實際利率的偏低意味著世界經濟將被長期停滯的陰影所籠罩。

3、貿易爭端拖累全球經濟增長

全球貿易在2018年持續飆升之後,2019年呈現出停滯不前的狀態。2017年和2018年全球商品貿易分別增長了10.7%和9.7%,聯合國貿發會議12月發布的《2019年統計手冊》顯示,今年全球貿易預計下降2.4%,至19萬億美元。服務貿易預計僅增長2.7%,至6萬億美元,遠不及2017年7.9%和2018年7.7%的增幅。2019年上半年,全球貿易額與上一年相比僅增加了1%,為2012年以來六個月期增長速度最低。

【全球經濟疲軟股市卻背道而馳】

按照正常的投資邏輯,今年全球經濟表現疲軟,並不是持有風險資產的好時機,投資者們應該選擇買入黃金等避險資產。然而,今年全球股市卻不走尋常路,偏偏與經濟背道而馳。

美股:今年表現最佳的投資品種

一年前的此刻,美股正籠罩在暴跌的陰霾之中。2019年年初的時候,許多華爾街投行都不看好剛剛經歷過暴跌的美股,美銀美林曾表示,熊市不言底,美聯儲還會繼續加息,因此該行認為2019年美股難以扭轉2018年下半年的跌勢,該投行當時預計,標普500指數最多到3000點就要見頂。大摩年初的時候在其2019年策略中表示,他們最看好新興市場和日本股市,最不看好美國市場。

一年後,美股在許多分析師都不看好的情況下屢創新高,當初不看好美股的投行們被狠狠“打臉”了。在去年年底暴跌後,今年美股快速反彈,並且屢創新高。

在基本面這麼差的情況下,美股今年依然屢創歷史新高。第一次是在5月份,美股漲至2018年9月份的高點,距離3000點僅有一步之遙。當時很多分析師認為,美股也就只能止步於此了。

然而,7月份,鮑威爾表示“美聯儲將採取適當行動,以維持美國經濟增長”,這句話為美股又添了一把火,標普500指數一舉突破3000點關口。儘管這次美股並沒能站穩3000關口,但9月中旬,特朗普喊話美聯儲降息至零利率,美股當天再次突破3000點。

進入10月份後,美股則表現出異常的強勢,從2900點附近一直漲至3200點的歷史高點。這輪上漲得益於貿易局勢的緩和,市場風險情緒再度升溫。

目前為止,美股僅在5月份和7月份收跌,連歷年來表現最為疲軟的8月也收漲。標普500指數錄得自2013年以來最大的年度漲幅,而且是全球漲幅最大的投資品種。截至12月20日,標普500指數已經累計上漲超過30%,美股的另外兩大股指也實現了年度大漲,道指漲23.40%,納指漲37.16%。而現貨黃金同期的漲幅為15.87%,美股的漲幅幾乎是黃金的2倍。

歐股:漲幅僅次於美股

(229.91, 0.82, 0.36%)

日本股市的表現也比歐股差一點,截至12月20日,日經225指數今年累計上漲21.45%,在亞洲市場中算是表現最佳的了。

新興市場股市表現雖然不如美股和歐股,但今年仍取得了不錯的漲幅。MSCI新興市場指數今年上漲約15%。上證指數在今年第一季度大幅上漲,最高漲至接近3300點,隨後快速回落,在2700-2900區間內震盪,截至12月20日,上漲指數累計上漲20.30%。

【股市“詭異”行情背後的真相】

全球股市能夠在經濟險些進入衰退的情況下逆勢大漲,主要有以下幾個方面的原因:

1、“央媽”們功不可沒

年初許多華爾街投行之所以不看好美股,很重要一個原因就是他們認為美聯儲在2019年還會繼續加息。顯然,他們都低估了美聯儲“變臉”的速度。3月份美債收益率曲線出現倒掛後,美聯儲便開始由鷹轉鴿,之後,美聯儲三次降息。在10月份,紐約聯儲還開啟了自2016年5月來的首次隔夜回購操作,並在之後的2個多月裡繼續加碼“放水”。

全球大部分央行也都進一步放寬貨幣政策,歐央行再次拾起QE。截止至12月初,全球已經有30多家央行選擇降息,全球央行合計降息幅度已逾14%,央行們的寬鬆貨幣政策成為股市上漲的推動力。

在全球央行仍然持續寬鬆的背景下,國債收益率又已經處於低位,負利率資產也不斷上升,因此資金仍將流向權益市場以尋求更好的收益。

2、美股回購撐起一個牛市

對於美股來說,除了美聯儲的寬鬆政策外,還有另外一個重要因素支撐著它上漲。金十在以前的文章中也多次提到這個因素,它就是美國企業的股票回購。

高盛的一項統計顯示,2019年標普500指數成分公司回購股票的總價值將超4800億美元,今年的股票回購總額有望創造史上第二高紀錄,達到7100億美元,這成為美股牛市重要的支撐力。其實從2014年開始,美股回購一直是支撐美股上漲的動力,如下圖所示,在2014年-2018年期間,幾乎100%的美股淨購買量都是來自美國企業的股票回購,高盛更將其稱之為“最大的股票需求來源”。

3、新生代基金經理助力美股大漲

對於美股屢創新高的現象,曾任花旗旗下Cititrust(日本)首席投資官、新加坡政府投資公司高級投資官,現為畢盛資產管理(APS Asset Managment)創始人兼首席投資官的王國輝表給出了一個不一樣的解釋。

他認為,美股長達十年的牛市導致基金經理嚴重短缺,因此在近兩三年內,誕生了許多新生代的基金經理,而這些基金經理並沒有經歷過金融危機,所以他們在做投資決策時,自然比那些曾經在金融危機中存活下來的基金經理更加激進。

在大牛市中,賣出股票成了失敗的投資者才會犯的錯誤,因為很多股票最終還會上漲10倍甚至20倍,此時拋售股票意味著放棄了未來股價上漲帶來的收益。在狂熱的牛市中,他們往往忽視了過高的估值和風險。說白了就是投資者已經被牛市沖昏了頭腦,在追漲美股,這種現像也被稱為:“錯失恐懼症”(FOMO,fear of missing out)。

【總結:2020年詭異的行情還能持續嗎?】

看到這裡,相信大家都已經明白,為何今年會出現“經濟向下,股市向上”的詭異現象,那麼在即將到來的2020年,全球股市又將何去何從?

目前來看,全球央行的貨幣政策基調依然維持寬鬆基調,但大部分央行頂多就是維持現狀,許多央行已經暫停了降息步伐,因此明年央行對股市刺激作用可能會減弱,特別是發達國家。而發展中國家有一些央行可能還會繼續降息,比如印度。因此許多投行表示,新興市場股市將成為投資者2020年的新選擇。

美股方面,近幾年一直支撐著美股牛市的企業回購也已經出現回落。高盛已經發出警告,隨著公司緊縮開支,美股企業回購股票的規模正在下降,這可能會對股市產生重大影響。此外,美國大選也成為2020年美股面臨的一大風險。

因此,目前的情況來看,2020年美股上漲的動力將大幅削弱,而新興市場則依然有央行的buff加持,很可能超越美股,這也是許多投行的看法。然而,今年華爾街投行被打臉的例子就放在那裡,有了這樣的前車之鑑,我們是不是應該更謹慎地看待明年的股市呢?

來源:金十數據

責任編輯:郭明煜