新浪財經網

對於美債投資者來說,這兩大風險不容忽視......

當前,衰退擔憂有所消退。絕對策略研究(Absolute Strategy Research)的調查發現,基金經理認為未來12個月出現衰退的可能性略低於40%,較三季度53%的紀錄高位明顯回落;2/3的受訪者認為,未來一年股市的表現將超過債券,高於三個月前的55%。

這對市場來說是個好跡象,但對債券投資者來說就未必是好事了。近日,“新債王”岡拉克對債市現狀表示擔憂。

第一大風險——公司債券的槓桿以及評級問題

岡拉克指出,公司債券的信用價值是債券投資者應考慮的第一大風險,他就美國公司的槓桿以及評級問題發出了強烈的警告。

根據大摩研究,岡拉克認為應該將39%的債券領域定為“垃圾級”,而將10%的債券級定為“B級”或更低:

“債券降級的可能性很大。特別是如果外國投資者開始出售美債,美元貶值,這種降級風險將被放大。這是債券投資者面臨的最大風險。”

在過去十年中,公司債務佔GDP的比例從40%增至47%。岡拉克說,這一比例看似不大,但在經濟衰退時往往會出現問題。更糟的是,根據投資級債券和高收益債券與公司EBITDA的比率,企業槓桿在歷史上是“非常高的”。

這一擔憂與美聯儲此前的警告不謀而合。美聯儲曾表示,經濟運行中最大的衰退風險是信貸息差和企業去槓桿化的無序上升。

第二個風險——美國國債的規模和收益率問題

隨著經濟好轉,衰退的擔憂也有所減弱。岡拉克此前曾表示,到2020年底出現衰退的可能性為65%。但是現在,隨著消費者的信心和領先的經濟指標(LEI)等數據向好,岡拉克認為,到2020年底,衰退的可能性降至35%。

不過,他仍然警告衰退風險,並預測在下一次經濟衰退中,美國赤字將佔GDP的13%——為了解決赤字問題,美國將繼續發債,這是未來債券規模將越來越大、收益率將會攀升的一個重要原因。

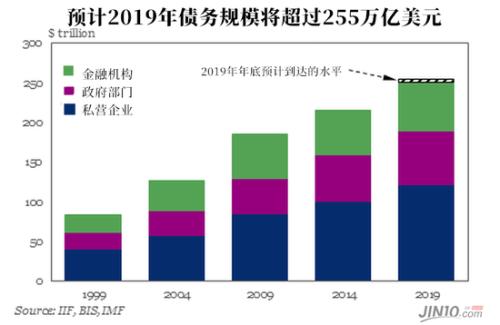

根據國際金融研究所(IIF)的數據,全球債務現在已達到250萬億美元,預計到2019年底將達到創紀錄的255萬億美元,比2018年底的243萬億美元增加12萬億美元。以全球77億人口計算,平均每人的債務水平為近32500美元。IIF還預計,今年全球債務將超過255萬億美元。

事實上,早在今年9月17日當回購利率飆升的時候,岡拉克就表示過對債市的擔憂。他認為,這場危機是“一個非常糟糕的信號”,表明回購市場極度缺乏流動性。為了解決這一問題,美聯儲增加回購準備金以解決該問題,這正式宣告此前的量化緊縮政策暫告一段落。

由於美聯儲的回購行為主要涉及短期國債,短期國債收益率很可能受影響下行。因此,隨著回購行動的擴大,收益率曲線再次陡峭。在岡拉克看來,美聯儲這一做法欠妥。如此大規模的寬鬆手段意味著,在下一次低迷時期,債券的利率將走得更高。他基於3個月至10年期收益率利差的歷史來進行計算並發現,在美聯儲購買債券並實行第一輪量化寬鬆期間,長期美債收益率被抬高了。

這將有何影響?

岡拉克指出,外國投資者在持續購買美國資產,但這是不穩定的。如果經濟疲軟,可能會發生很多“潛在拋售”。值得注意的是,美國境外的經紀人交易商不受美國熔斷機制的監管,這也令放大了風險。

另外,隨著美債收益率下降,未來美元將進一步走軟。美元在2016年12月達到歷史新高,當時美國利率較高,由此吸引了不少外國買家投資美債。但可以肯定的是,這一趨勢不會重演。

歷史數據表明,美元疲軟與經常賬戶和預算赤字有關,當這兩者合計的總額佔GDP的百分比增長時,美元將會貶值。此外,當前美聯儲正在實行寬鬆政策,美元現在也變得不那麼“划算”了。