美國聯準會回購的真相:下一場量化寬鬆已經在路上?

來源:金十數據

今日的美國聯準會決議讓你失望了嗎?但是那些精通美國聯準會講話術的分析師們卻在關注鮑威爾對回購市場的評價,並認為這個被市場忽略的細節預示了一個被債務包圍的美國經濟.....

今日的美國聯準會決議讓你失望了嗎?不僅美國聯準會利率決議按兵不動,就連美國聯準會主席鮑威爾所有的講話內容幾乎都在市場的預期範圍中。但是那些精通美國聯準會講話術的分析師們卻在關注鮑威爾對回購市場的評價,並認為這個被市場忽略的細節預示了一個被債務包圍的美國經濟。

今天,我們就看看在美國聯準會 「拯救美元流動性」完美藉口下,關於美聯準會回購隱藏的真相。

01量化寬鬆或正式開啓

在今日凌晨FOMC會議後的鮑威爾答記者問中,一位記者特別問道,美國聯準會如何看待目前市場正在傳言的美國聯準會的回購將演變成「QE4」的說法?

鮑威爾先是給出了一個標準答案,鮑威爾表示回購操作到目前為止進展良好,最近幾週貨幣市場的壓力已經減弱。

然後又說了一句讓在場記者意想不到的話:儘管目前美國聯準會更關注於票據購買,但也對購買息票持開放態度。

這並不是鮑威爾第一次做出類似的發言。在週三的新聞發佈會上,鮑威爾也曾表示:

「雖然我們現在還沒有到這個地步,但在有必要的情形下,美國聯準會願意調整票據購買策略,做好購買其他短期息票證券的準備。」

瑞士信貸利率策略師Jonathan Cohn表示,儘管一個半月前票據發行至少獲得了4 - 5倍的超額認購,但認購水平仍在繼續下降,這將表明出售這些票據的阻力越來越大。這將成為美國聯準會更認真地考慮購買短期息票證券的理由之一。

分析表示,鮑威爾含蓄地暗示美國聯準會可能轉向息票購買,實際上是在暗示或將非量化寬鬆政策轉變為量化寬鬆政策,一場真正的QE4正在路上。

02債務危機的開始

此外,正如金十此前在「背鍋俠美國聯準會被點名「助紂為虐」 美版債務危機真的要來了嗎?」中指出的,美國聯準會通過量化寬鬆來實現政府債務貨幣化,藉此拯救過度槓桿化的政府。當美國聯準會購買美國國債時,它還間接地增強了美國政府的清償能力,同時給了政府繼續大肆舉債的底氣。

近日,又有分析師給出了證明這一種說法的新證據。

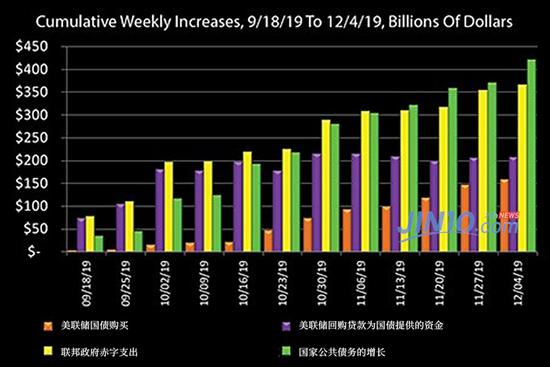

在今年第四季度的頭兩個月,政府預算缺口擴大了12%,因為軍費和醫療保健支出的增加推高了政府支出。美國財政部表示,10月和11月,聯邦支出增長7%,至8140億美元,超過了聯邦稅收收入的增長3%,至4710億美元。與此同時,如下圖所示,聯邦政府赤字支出和美國聯準會通過回購為國債提供的資金之間的關聯相當明顯。

因此,一旦量化寬鬆落地,這將引發整個曲線範圍內的購買熱潮,強勢美元將時日無多,屆時無論是政府債務和民間債務都將飛速激漲。簡而言之,另一場債務泡沫在此刻已經開始醞釀。