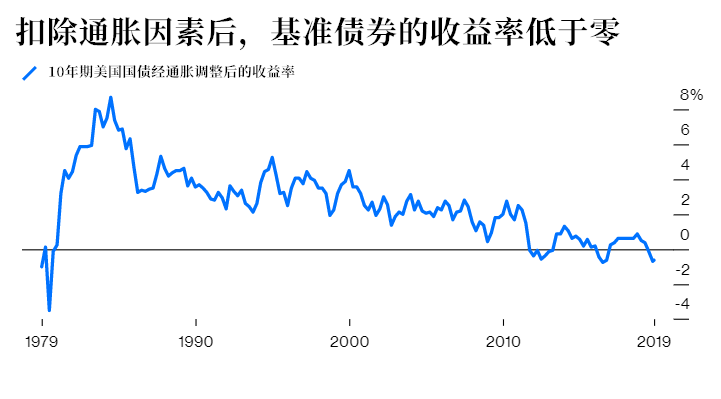

美國的實際殖利率已經降至零,經過通膨調整後,基準10年期美國國債殖利率已經為零。這種情況已經出現了好幾年,而且這種情況可能會持續下去。

然而,不論是美國的個人投資者和金融投資機構,都沒有認識到這一現實,也未適應實際收益較低的情況。

由於實際收益降低,他們為了追求更高的收益而選擇去冒更大的風險,其結果可能是引發嚴重的金融危機,尤其是在經濟衰退可能來臨的情況下。

在市場中,為了追求高收益冒極端風險和高財務槓桿的例子比比皆是。美國聯準會也對此表示贊同,美國聯準會在一份半年度報告中表示,持續的低利率可能損及美國銀行業利潤,並迫使銀行家可能做出一些威脅到美國金融系統穩定的高風險行為。

由於實際利率太低,一些美國大型公共基金的投資收益下降了許多。美國國家養老基金已經下調了他們的預期收益,以目前的情況,7.25%的平均預期收益還是顯得不切實際。截至6月30日的一年裡,資產規模超過10億美元的基金的平均回報率僅為6.8%,為2016年以來的最低水平。

根據美國聯準會的數據,截至今年上半年,大型公共基金的資產為4.4萬億美元,比它們需要支付的未來福利少4.2萬億美元。據皮尤慈善信託基金會(Pew Charitable Trust)的數據,這些大型基金的情況一直惡化,自2007年以來,這些大型基金的負債增長了64%,而資產僅增長了30%,遠遠跟不上負債的增長速度。

當美國公共養老基金的資產無法支付承諾的未來福利時,它們往往有三個選擇:

第一是要求州立法機構提供更多的資金,但目前大多數州立法機構希望削減開支,而不是增加開支。

第二是削減退休福利,這幾乎是不可能的,許多養老金福利是由法律規定的。

第三是冒著更大的風險以獲得更高的回報,這也是這些機構一貫的做法。

由於前兩個選擇主動性太差,實施起來難度太高,所以美國公共養老基金一般會選擇第三種,從高風險中博取機會。據Willis Towers的數據,美國、日本、澳大利亞、加拿大、瑞士和荷蘭2018年將26%的資產配置於另類投資和高風險投資,高於2008年的19%,其中包括房地產、風險資本、私人股本、甚至評級僅略高於「垃圾級」的債券。

只要美國聯準會將短期利率保持在零以上,美國銀行存款和其他資金來源與長期貸款收入之間的差額將保持收縮狀態,並且有可能進一步減少。這也是殖利率曲線平坦的另一種表現方式。以摩根大通、富國銀行和花旗集團這三家大型銀行為例,它們在第三季度的淨利息收入較第二季度下降了2%,平均淨息差從2.66%降至2.54%,貸款總額卻基本持平。

對於美國儲戶來說,他們正在緩慢但不情願地適應零利率,他們開始轉向投資股票,原因在於股票提供了更高的回報。標普500指數的平均股息殖利率為1.9%,略高於10年期美國國債的利率。

帶來的壞處就是導致股票估值過度膨脹,經週期調整的美股市盈率比長期平均水平高出約50%。在不同國家和地區,儲戶對零利率的方式也不同。在歐洲,負利率正誘使儲戶將貨幣投入保險,並為退休儲蓄更多資金,而不是用於消費。在瑞士,人們則紛紛逃往房地產市場。

追求高收益的投資者還紛紛湧入債券市場。由於需求強勁,全球新發行的政府和私人部門債券(尤其是垃圾債券)的發行量正在飆升。標準普爾全球評級公司(S&P Global Ratings)的數據顯示,截至8月底,全球共發行了約4.6萬億美元債券,較上年同期增長12%。企業淨債務與現金流之比從2010年的1.2倍飆升至2018年底的1.7倍。

如今,人們為追求高回報而承擔的風險,雖然不像次貸危機那樣引人注目,但卻更為普遍,因此也更危險。個人和機構投資者或許都應該降低槓桿率和風險,學會適應一個長期實際利率較低的時代。