本文由金十獨家整理,不代表金十觀點及立場。

進入10月以來,隨著全球經貿形勢的改善,市場對衰退的擔憂放緩,各類資產的風向也悄悄開始發生了改變。今天我們來分析一個不受重視,又影響深遠的現象——國債殖利率曲線開始趨陡。在看完這篇文章後,歡迎各位交易者在評論區交流一下你的想法。

01事件梳理

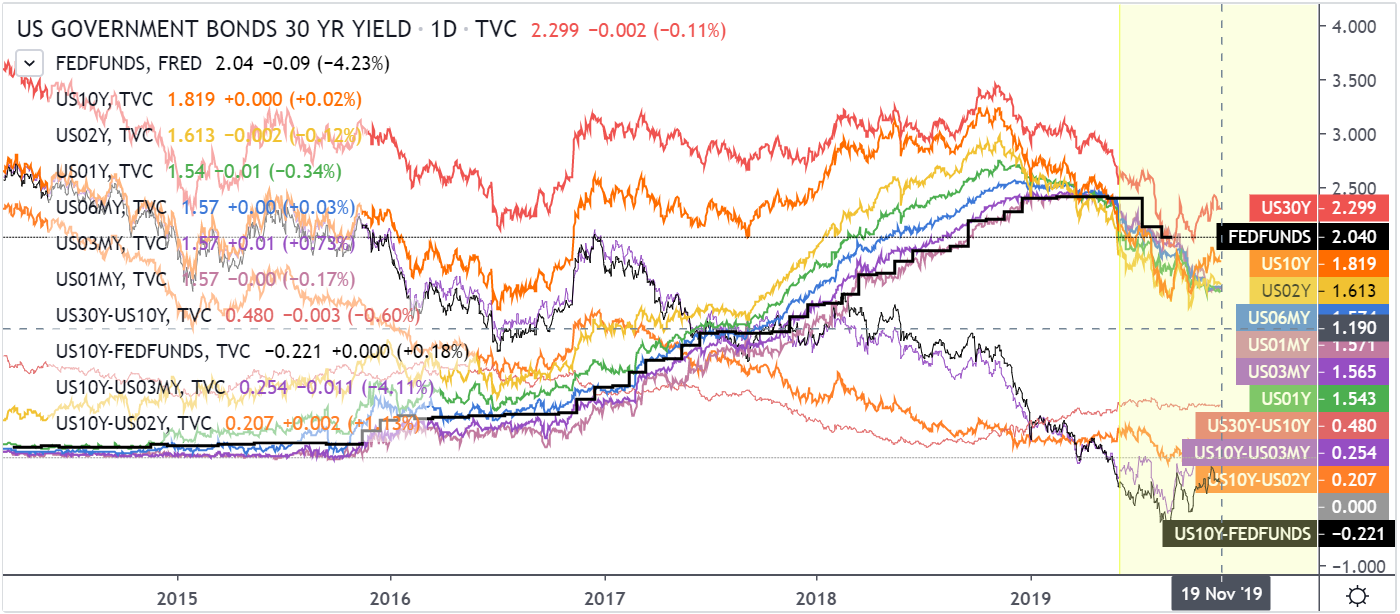

在進入更深入的分析前,我們先一起來回顧一下美國國債的走勢。如下圖所示:

殖利率曲線不再倒掛:目前殖利率最高的3個國債品種分別是美國30年期國債,美國10年期國債以及美國2年期國債。也就是說美國國債長短期殖利率利差都為正值,8月份的倒掛危機已經暫解。

國債殖利率利差拉大:在圖的右下角我們可以注意到,10月初至今,各個區間的國債殖利率利差都有所擴大。換句話說,國債殖利率曲線越來越陡峭了。

殖利率曲線變陡的新趨勢開始:雖然殖利率曲線才剛剛開始變陡,但是已經有不少人相信這將成為一個新趨勢,例如摩根士丹利就直言,主權國家國債殖利率曲線的多年趨平趨勢將在2020年結束。

拓展閱讀:摩根士丹利:主權債殖利率曲線的多年趨平趨勢將在2020年結束

02精選分析

▶ 準備好迎接陡峭的殖利率曲線了嗎?

那麼,殖利率曲線怎麼突然就變向了呢?背後究竟有哪些因素在推波助瀾?據分析,殖利率曲線的變陡同時受以下兩個因素影響:

央行的購債行為打壓短期國債殖利率:眾所周知,為瞭解決美元的流動性危機,紐約聯準會的回購操作已經進行了一段時間。而近日,紐約聯準會在官方網站上公佈,將進行兩筆42天期和一筆28天期的回購協議操作,並且還將和之前一樣進行13、14和15天期回購協議操作。分析表示美國聯準會的回購行為主要涉及短期國債,因此短期國債殖利率最有可能受影響下行。除了美國聯準會,日本央行也在進行類似的舉措。

拓展閱讀:日央行減少購買超長期債券 期望推動殖利率曲線變陡

市場的拋售行為提振長期國債殖利率:與此同時,隨著市場經貿緩解和交易者情緒的變化,各國央行和散戶交易者都已經開始拋售美債。有報告顯示,海外美國國債和債券持有人總共減持了343.2億美元,這是海外美債持有規模連續第二個月下降。其中,日本持有的美國國債價值下降約289億美元,至1.15萬億美元。

拓展閱讀:海外美債持有規模連續第二個月下降 美債拋售已成趨勢

▶ 這意味著什麼?

那麼,趨陡的美債殖利率曲線背後究竟意味著什麼?以下是市場上最盛行的三種看法。

市場的衰退擔憂降溫:首先,長期國債殖利率的上升在一定程度上意味著市場避險情緒的降溫,相信這點已不需要再贅述。

拓展閱讀:全球經濟衰退擔憂已灰飛煙滅 美債殖利率曲線趨於陡峭

美元荒危機暫得緩解:其次,有分析師指出此前美債殖利率持續倒掛導致大量海外機構消減美債持倉,迫使美國銀行等一級交易商自掏腰包買入美債,令超額儲備金長期維持低位,這才導致了隔夜回購利率異常飆漲等現象頻繁發生。如今長期國債殖利率的上升降低了殖利率曲線倒掛的可能性,這或許暗示美元荒危機正在得到解決。

拓展閱讀:倒掛的殖利率曲線居然也是美元荒的幕後黑手之一?

美國聯準會確在進行保險型降息:摩根大通認為,從目前的形勢看,美國聯準會十分可能是在重複1995年的「保險型降息」。歷史經驗顯示,當保險型降息進入中止期,美國10年期國債殖利率可能會出現大幅上漲。

拓展閱讀:摩根大通:美國債殖利率將大漲 重複1995年週期情形

▶ 什麼資產可能因此受益?

最後我們來看看,假設殖利率曲線繼續趨陡,市場上什麼資產最有可能因此受益?

明年債市最佳交易策略是押注殖利率曲線陡化:如文章開頭所述,摩根士丹利認為,2020年主權國家國債的殖利率曲線有望持續陡化。其中,歐洲殖利率曲線將出現很大波動,短債將因歐洲央行保持利率不變而相對穩定。在美國,我們預計陡化程度可能不會如此劇烈,但殖利率曲線仍將遠離倒掛。

拓展閱讀:摩根士丹利:明年債市最佳交易策略是押注殖利率曲線陡化

金銀比開始回落:數據顯示,在過去的五年裡,金銀比率和國債殖利率曲線之間出現了一個確定的趨勢,即這兩個變量之間存在逆相關關係,相關係數達到 74%。 隨著殖利率曲線的趨陡,金銀比將有可能開始回落。

拓展閱讀:殖利率曲線變陡之前 金銀比不太可能回落

美股將受到提振:隨著美債殖利率曲線變得越來越陡峭,投資者正在變得越來越看好美國股市。據美銀美林量化量化策略團隊的最新研究,股市走勢與美債殖利率曲線之間存在著直接關係。隨著美債殖利率曲線變陡,相對而言,其對股票價格的影響是正面的;而當情況逆轉時,則將對股價產生負面影響。

拓展閱讀:美銀美林:美債殖利率曲線變陡 利好美股上行