年末歲晚,關於美股即將回調的警告又開始不絕於耳。眾多分析之中,昨晚鮑威爾與總統那一場額外安排的特殊見面,引起了交易員對北歐聯合銀行(Nordea)一份分析報告的關注。報告指出當前美股上漲的根基——交易員可能已把目光瞄準了美國聯準會的QE5,然後指出三個比較緊急的風險。

先來看看當前美股上漲的背景。

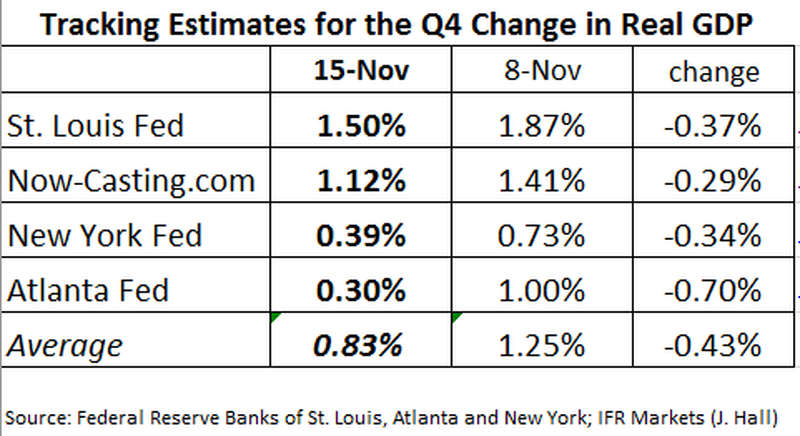

美國消費者信心正在降低,美國經濟驚喜指數三個月以來首次跌入負值區,跟蹤預測四季度美國GDP的四大指標在上週一週之內平均下跌了0.43%、實際收益和預期收益都在不斷減少……然而,美股卻沒被任何指標拖累走低。正如北歐聯合銀行警告的那樣:

「這一次,還是沒有人會害怕潛在的經濟放緩」。

果然如此嗎?當然不完全對,美國普通民眾還是會「害怕的」,但他們當中沒有一個人是資產高管,後者依然在下令「逢低買入」,信心的來源就是美國聯準會。昨晚鮑威爾與總統的見面,應該會激起更大的信心,降不降息先放一邊,但有人已在預期QE5。

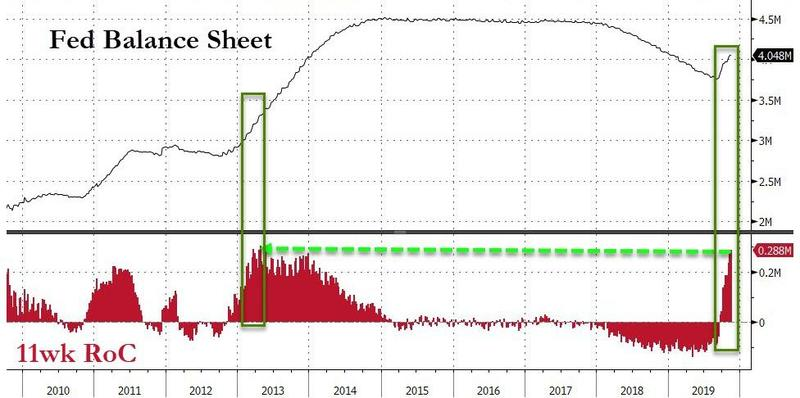

美國聯準會當前正以QE3巔峰時期以來最快的速度擴表,市場稱其QE4,美國聯準會稱其「非QE」。但正如北歐聯合銀行解釋道:如果一樣東西走路像鴨子,說話像鴨子,那麼它很可能就是鴨子……

至少市場現在是這樣解讀美國聯準會當前的擴表計畫。只要市場完全採納這種解讀量化寬鬆(QE)的說法,是否把它稱為QE這一點就無足輕重了。美國聯準會這周本有機會「糾正」上個月開始的那個每月購入600億美元短期國債的「放水」計畫,卻沒有這樣做(未來30天還將繼續購入600億美元)。市場因此歡欣鼓舞,彷彿這又是一次大規模流動性的增加。

但反過來想,如果這「只是」一次類似於流動性增加的軟QE,那麼市場豈不是已經失控了嗎?對此,北歐聯合銀行從三個角度進行了分析。

首先,如果自此標普500指數維持當前水平,那麼到聖誕節,將同比增長了30%以上。這種幅度的上漲通常伴隨的流動性增長會比目前所見的大得多。顯然,由於美聯準會的軟QE,市場對資產定價過於積極,是交易員們「擔心錯過的心理」(FOMO)在推動股價過分升高。無可否認,在過去的4-6周內,這種QE和國際經貿形勢的好轉使我們對市場的解讀陷入了錯誤的境地。

美國聯準會新增流動性造成的FOMO情緒,是否讓股市有些失控了?

美國聯準會新增流動性造成的FOMO情緒,是否讓股市有些失控了?

其次,2018年第一季度和第四季度出現美股拋售潮之前,長期美債的殖利率都率先出現明顯增長。當前也有這種跡象,10年期美債的實際殖利率很快將比上一季度上漲約30-35個基點。如果2018年的經驗可靠的話,那麼這暗示著在接下來的30-40個交易日內,標普500指數將回調5-10%。值得一提的是,在過去的18個月中,美債利率似乎在決定股市趨勢中發揮了重要作用,這一次會有所不同嗎?

2018年兩次美股被拋售前都出現了美債實際利率走高的現象

2018年兩次美股被拋售前都出現了美債實際利率走高的現象

再者,從基本面來看,製造業疲軟已是不爭的事實,市場上漲的背後其實承受著巨大的壓力,現在就看這種壓力何時會爆發。北歐聯合銀行認為,交易員們需要看到新一輪的股市下跌或全球經濟受到意外負面衝擊,才會做出全面反應。

那麼,何種因素或事件能帶來這種衝擊呢?目前,最可能的是服務業/勞動力市場。問題在於,大家突然間很「共識」地認為眼下的疲軟只限於製造業,而且最糟糕的時候已經過去。沒有人擔心服務業乃至勞動力市場遭受的後遺症是否會加劇。

但數據是不會說謊的,根據主要指標,目前G10國家在2020年第一季度出現失業率飆升的可能性已經大大增加。

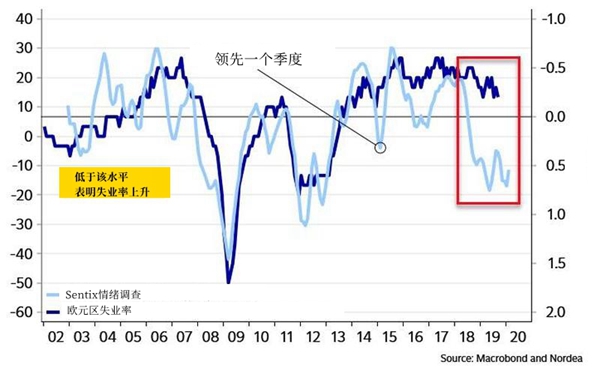

在歐元區,MSCI歐洲指數連續第三個季度出現負收益增長,這就是勞動力市場前景黯淡的原因。人力就是成本,而歐洲公司很快將不得不削減成本以提高利潤。

投資者(仍然)消極/不確定,這通常會在一段時間後導致更高的失業率。

投資者(仍然)消極/不確定,這通常會在一段時間後導致更高的失業率。

美國也有一些類似的預警信號,例如美國獨立企業聯盟(NFIB)的職位空缺情況已經在警告,三個月後的非農讀數很可能出現負值。這是中小型公司開始對不確定性做出應對的幾種信號之一。

NFIB職位空缺(中小型公司)暗示非農每月新增人數可能出現負值

NFIB職位空缺(中小型公司)暗示非農每月新增人數可能出現負值

如果主要指標對G10國家的失業率預測是正確的,那麼這种放緩將在2020年第一季度開始衝擊服務業和勞動力市場,造成比製造業放緩更嚴重的後果。

或許還會有交易員寄希望於國際經貿形勢改善。經貿形勢改善帶來市場持續性上漲的可能性固然不能忽視,但北歐聯合銀行認為,第二輪服務業放緩更是迫在眉睫。

上面所有一切只為論證一個很簡單的觀點——摩根大通的Kolanovic認為市場可以輕鬆吸收10年期美債殖利率增長150個基點的影響,但北歐聯合銀行卻持相反立場並警告道,僅僅35個基點的增長就可能足以觸發股市10%的修正。