美聯儲降息的威力已經不復當年,兩次降息後,為何美國經濟依然毫無起色?

從2018年的緊縮貨幣政策到2019年的寬鬆貨幣政策,美聯儲的兩次降息確實使金融環境變得更加寬鬆了,美國股市也創下歷史新高,企業債券收益率和抵押貸款利率大幅下降。

然而,美國經濟卻似乎並沒有被點燃。經濟學家預測,第三季度美國國內生產總值(GDP)料同比增長1.6%,而第二季度和第一季度的GDP增速分別為2%和3.1%。

對此,分析師賈斯汀·拉哈特(Justin Lahart)表示,如今美聯儲寬鬆政策的效果已經大不如前了。他認為主要原因有以下兩個:

首先,現在低利率已經無法刺激需求。以房地產市場為例。較低的抵押貸款利率無疑對其有利,推動了房屋銷售的反彈,這反過來又對整體經濟有利,只是它對經濟的刺激似乎不像過去那樣明顯了。

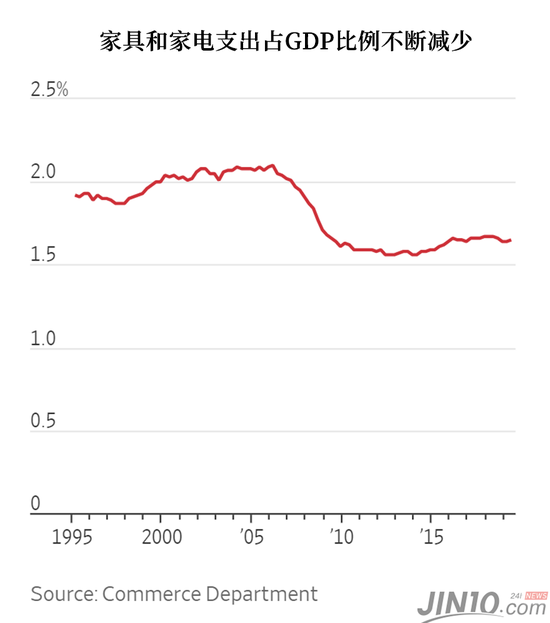

然而,實際上不論是購置房屋數量還是購買家具和家電的數量都有所下滑。數據顯示,目前住宅投資約佔GDP的3.7%,而在上次出現經濟衰退之前,這一比例為4.9%。

雖然美聯儲降息推高了股票和房屋等資產的價值,但是財富效應似乎沒有過去那麼明顯,人們的消費慾望也沒有以前那麼強烈了,主要原因可能是因為財富越來越集中在少數富人手中。

( 46.83 , -0.01 , -0.02% )

對此,拉哈特認為合理的解釋是,如果需求不夠強勁,就算借貸成本降低,企業也不會增加投資支出。此外,企業對全球經濟增長、貿易緊張局勢,以及利潤率下降的擔憂加劇,也是原因之一。

一項由經濟學家歐內斯特·劉(Ernest Liu)、阿提夫•米安(Atif Mian)和阿米爾•蘇菲(Amir Sufi)發布的最新研究給出了另外一個合理的解釋:最開始利率下調時,刺激了許多企業大舉投資。正是由於這些企業大量增加投資,讓其競爭對手難以望其項背,於是那些在一開始增加投資的企業往往不會面臨競爭威脅,最後形成了壟斷。由於沒有競爭對手的威脅,他們便開始懈怠,也就不願意再增加投資了。

除此之外,不得不提的是,相較於大公司而言,小公司面臨更高的借貸成本,這也是企業投資支出減少的原因。

上個月,全美獨立企業聯盟(National Federation of Independent Business)對小型企業進行的調查顯示,這些企業一年期貸款的平均利率為6.7%。ICE數據公司的數據顯示,1至3年期投資級公司債券的收益率從3.4%降至2.3%。

最後,拉哈特表示,如果美聯儲的降息舉措對經濟的刺激沒有達到預期效果的話,這也就意味著美聯儲的降息幅度可能還要加大。換言之,拉哈特認為,本週的降息應該不會是最後一次,而且美聯儲應對經濟衰退的彈藥似乎也沒有看起來那麼充足。

來源:金十數據