本週首先關注的是英國脫歐局勢進展,這決定了持續了三年半之久的脫歐亂局是結束還是再生變數,這對於英鎊的走勢將產生直接的影響。

與此同時歐美企業將公佈財報,這對於一窺全球經濟走向具有參考意義。同時即將卸任的歐洲央行行長將在本週主持最後一次利率決議,儘管市場預期大概率將按兵不動,但是可能會為年內進一步降息奠定基調。

脫歐僵局即將結束還是會再生變數

在英國議會上週六就首相約翰遜的脫歐協議舉行表決前,市場原本寄望這可能將結束持續近三年半的政治亂局、經濟不確定性、以及與歐盟就脫歐條款進行的曲折磋商。但最終以微弱的劣勢未能獲得通過。

而本週一英國首相約翰遜再度嘗試讓議會就新脫歐協議進行表決,但一如所料地遭到議長伯考拒絕,因英國議會的慣例是同一議題不能在同一會期上提交兩次。

約翰遜將面對一條更加難走的路:他必須在10月31日之前,讓議會通過脫歐協議及實施協議所需的全部立法;若無法做到這一點,他就得在尋求無協議脫歐,或接受推遲脫歐之間做出抉擇。

英國議會將在北京時間週三凌晨2:00對英國脫歐法案舉行首次投票。

分析人士指出,議員們預料可能藉機再提出多項修正案,包括尋求讓英國留在歐盟關稅同盟和舉行第二次脫歐公投,而約翰遜政府此前已排除了這兩個選項。

英國政府還表示,計畫在24日結束前,完成相關法案在下院的議事程序,而這觸怒了許多議員,因為時程太過緊湊,沒有足夠時間充分研究法案內容。

日內歐盟委員會主席容克也表示,我們已經盡自己所能保證有序脫歐了。在英國議會通過之前,歐盟不可能批准脫歐協定。

因此市場正密切關注英國議會是否會通過約翰遜的脫歐協議。目前的關鍵可能在於10名北愛爾蘭民主統一黨身上。

北愛爾蘭民主統一黨此前一直支持約翰遜,直到約翰遜簽署英國脫歐協議。該協議同意在愛爾蘭海建立海關邊界——這是為讓愛爾蘭和歐盟支持該協議而做出的讓步。北愛爾蘭民主統一黨在辯論中憤怒地譴責了這一點。

如果北愛爾蘭民主統一黨能夠轉而支持約翰遜將會逆轉此前的投票結果。但是目前看來可能性不大 ,因此市場正在密切關注英國議會對於約翰遜脫歐協議的投票結果。

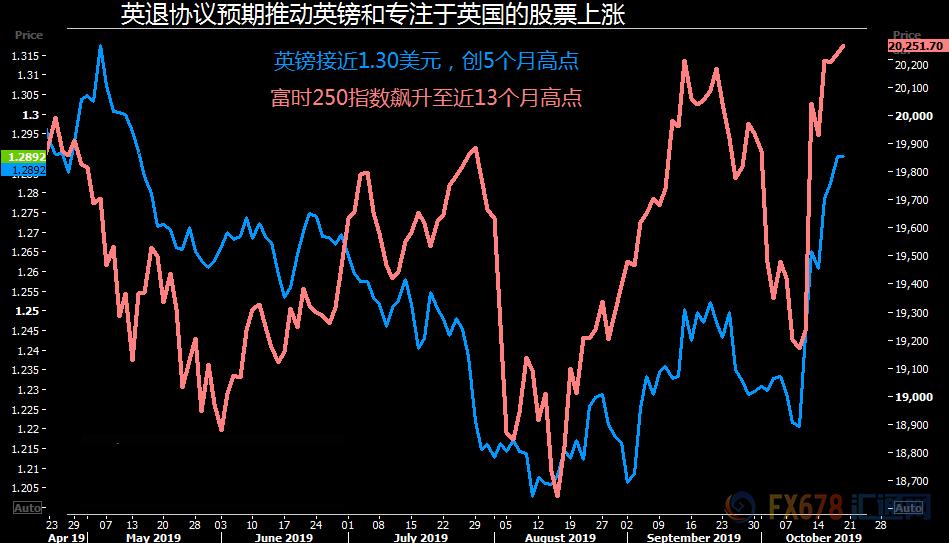

分析人士認為,如果英國議會批准脫歐協議——可能性不大但有可能-——英鎊可能大漲逾5%;業務集中在英國國內的企業股票可能飆升至紀錄高位。

但是即便英國脫歐僵局確實結束,另一場戰役可能將打響--與全球其他國家磋商長期貿易協議。約翰遜或他的繼任者可能會發現這項任務更加艱難。

「超級馬里奧」告別秀

對於2012年曾誓言「竭盡全力」護衛歐元,從而挽救了歐元區的歐洲央行(ECB)行長德拉基來說,週四可能是至為感性的一天。

鑑於歐洲央行9月才公佈廣泛的寬鬆舉措,因此預料週四的會議不會再有什麼重大政策決定。反之,會議內容可能主要是揮別德拉基--擔任歐洲央行總裁八年的德拉吉即將在10月31日卸任。

縱然曾面對德國和其他保守歐元區國家的激烈反對,被冠上「超級馬里奧」稱號的德拉基已恢復外界對歐洲央行對抗危機能力的信心,且引導歐元區通過量化寬鬆(QE)的未知水域。

不過德拉基可能感到些許失望:因為通膨率仍遠低於歐洲央行「低於但接近2%」的目標,意味著他成為首位在任內從未升息的歐洲央行行長。而在其任內實施的空前大規模刺激舉措使得繼任者已無多少彈藥來抗擊另一次危機。

德拉基可能利用其任內最後一次政策會議,敦促各國政府更有效地運用財政政策,來提振經濟增長和通膨。他也可能得盡力平撫歐洲央行內對重啟QE的歧見-——但顯然消除歧見得等下任歐洲央行行長拉加德來完成。

市場還將關注的是德拉基是否會在本次決議上進一步釋放降息的信號。

荷蘭銀行預計歐洲央行12月進一步調降存款利率10基點,並且宣佈加快3月份時宣佈的淨資產購買的步伐。如果德拉基進一步放鴿,那可能會為年內進一步降息奠定基調。

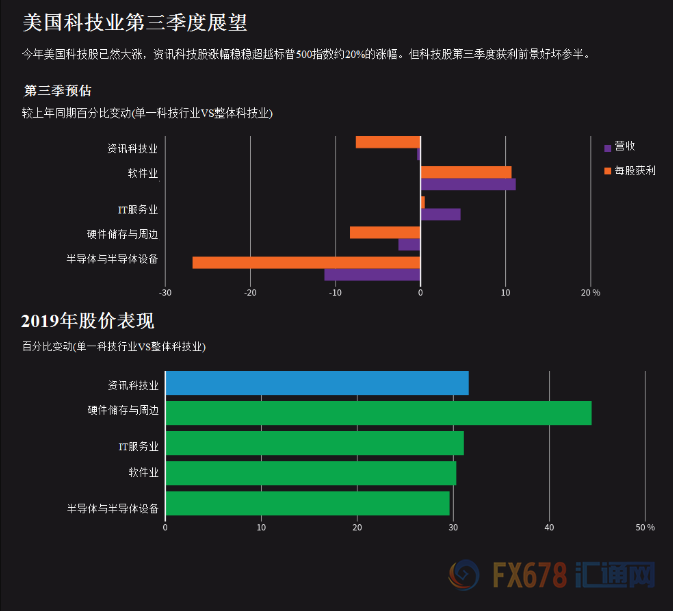

科技股財報揭曉

美國企業第三季度財報季未來幾天將進入高峰,根據路孚特IBES數據,超過130檔

標普500

指數個股與逾三分之一

道瓊工業

指數企業將公佈財報。

各行各業的美企都將公佈業績,包括工業風向標波音(337, 5.94, 1.79%)與卡特彼勒(133.69, 1.46, 1.10%)(Caterpillar)、線上零售巨頭亞馬遜(1765.73, -19.93, -1.12%)、生技領頭羊百健(Biogen)與吉利德科學(65.86, 0.65, 1.00%)(Gilead Sciences),以及汽車業的福特,都將公佈財報。

投資者一直在準備迎接低迷的業績,但隨著一些較早公佈的財報出爐,對業績的預期已經有所改善,目前分析師預估第三季獲利同比料下滑2.9%。IBES數據顯示,一週前預估為下滑3.2%。

不過資訊科技股前景似乎不見改善,此一類股佔

標普500

指數成分股總數逾五分之一。路孚特數據表明,該類股獲利可能較上年同期下滑近8%。

除了亞馬遜、以市值計最大企業微軟(136.37, -2.06, -1.49%)、半導體巨擘英特爾(52.01, -0.12, -0.23%)與德州儀器(128.57, -2.36, -1.80%)之外,支付處理公司Visa(170.86, -5.57, -3.16%)也將公佈財報。

美國財報季表現好於預期所帶來的一個直接影響就是市場風險偏好的回升。追蹤市場風險偏好的恐慌指數目前仍處於兩個半月的低點附近,這也是近期打壓金價的一個重要因素。

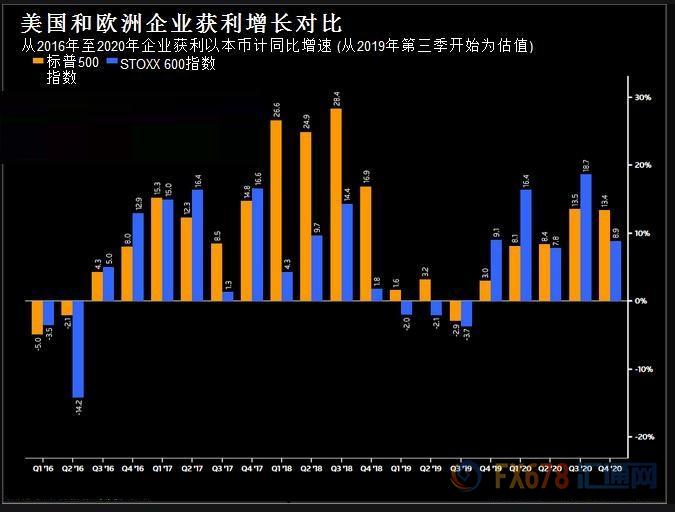

歐洲企業財報

歐洲企業第三季財報季也將拉開帷幕,表現可能再次落後於美國企業。自2013年以來,美股的表現一直優於歐洲STOXX 600指數,受益於經濟增長較強勁以及川普政府對企業實行大規模減稅政策。

另一方面,歐洲企業似乎陷入企業衰退期。據路孚特數據,STOXX 600指數成份企業獲利可能連續第三季下降,同比料將減少3.7%。但隨著美國減稅效應減退,現在可能是歐洲追趕的好時機。的確,預計2020年歐洲企業獲利增長會超過美國。但鑑於經濟引擎德國經濟處在衰退的邊緣,製造業形勢暗淡,歐洲奮起直追似乎一如既往地難以預料。

不過有些人認為,如果脫歐問題解決,德國同意一些財政刺激舉措,經濟陰霾有所改善,那麼歐洲迎頭趕上也不是遙不可及的事。即將到來的財報季中,企業獲利反彈的任何跡象都可能促使投資組合經理重新考慮對歐洲的曝險。

落魄的市場

新興市場熱點土耳其和阿根廷又重回鎂光燈下,不盡然是好的理由。

土耳其央行將在週四宣佈最新利率決議。無庸置疑,16.5%的利率大方向是往下,因通膨壓力減輕,且有一位自命為利率敵人的領導人。

但央行召開會議之際,正值里拉面臨土耳其地緣政治急劇震盪的新挑戰。土耳其在10月9日進軍敘利亞,飽受外界抨擊,債市受挫,里拉承壓。

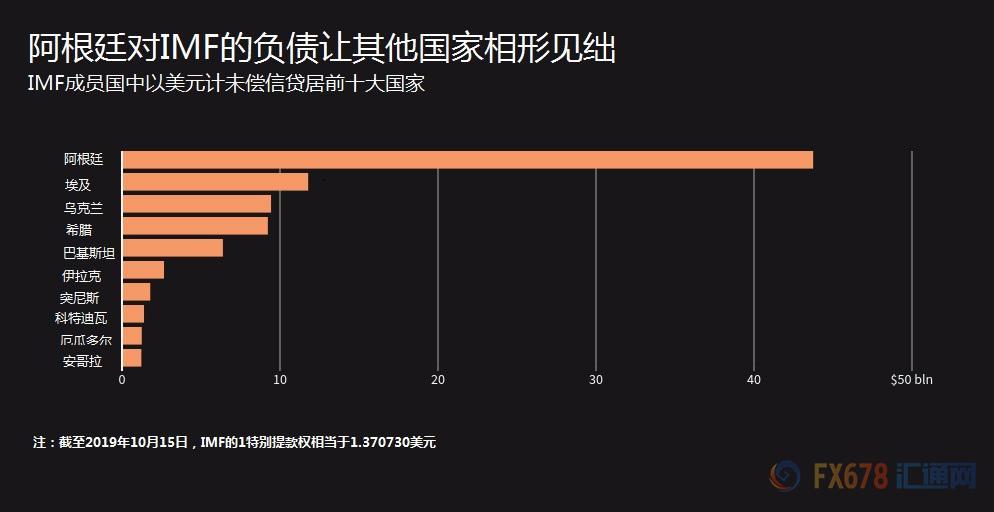

另一方面,阿根廷政府也做好了應對挑戰的準備,選民將在10月27日進行投票。現任總統馬克理(Mauricio Macri)在8月初選中意外落敗,如今也遠遠落後於總統候選人費爾南德斯。

8月的意外結果撼動了阿根廷匯債市,比索和債券跌至紀錄低位,投資人擔心該國將放棄馬克理的親商政策,重走民粹主義的道路。

阿根廷可能再次債務重整,其與IMF的貸款救助計畫前景也充滿疑問。

IMF此前公佈的一份世界經濟展望表示,認為世界經濟依然是疲軟的,而且新興市場和發展中經濟體的經濟增長要差於預期。

而全球經濟的疲軟部分來自於新興市場和發展中經濟體。我們看到政策的不確定性帶來經濟疲軟,無論對投資、國際貿易都是如此。

隨著近期土耳其和阿根廷的政治經濟局勢不確定性加劇,可能會進一步傳導至新興市場。

責任編輯:劉玄逸