雖然從點位上看,美股市場幾大主流指數都極度接近歷史最高紀錄,但是市場的交易流量卻明確無誤地顯示,投資者對於當下的牛市其實並沒有多少熱情和信心。

一些分析師指出,市場成交量當下嚴重縮水,就意味著一旦有拋售行情發生,投資者遭遇的麻煩就會被急劇放大,甚至可能重演去年第四季度暴跌近20%的慘劇。

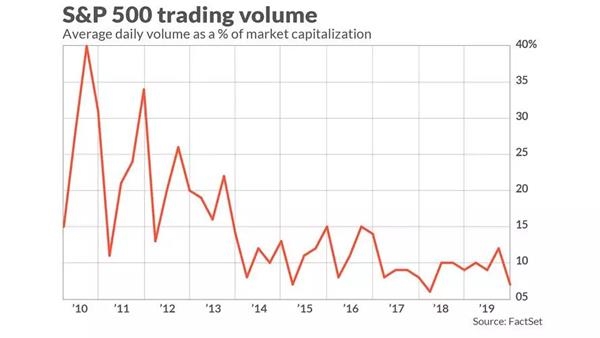

事實上,截至10月19日,標普500指數成份股過去90天的日均成交量已經跌到了近十年的最低點。這些股票的日均成交量目前只相當於美股市場總市值的7%左右,而2010年到2013年期間,這一比率曾經達到21%的平均水平。

市場分析公司ModernIR總裁誇斯特(Tim Quast)對MarketWatch表示,這些數字令人吃驚。潛在的風險就在於,流動性不足就意味著市場上缺乏足夠的潛在買家,一旦壓力來襲,就可能造成股價跳樓的局面。

誇斯特指出,其他一些數據也顯示標普500股票的流動性情況在惡化,比如ModernIR自己蒐集的一組數據——平均每一筆交易的具體股票數量已經從2015年的248股下滑到現在的133股。這種風險到底會造成怎樣的結果,2018年第四季度就是一個絕佳的例子。

他還指出,其實去年年底,美股之所以會遭遇近20%的跌幅,流動性不足是個重要原因——即便股價下跌到了已經很有吸引力的水平,市場上依然缺乏買家。

這些數據恰好坐實了美國銀行首席股票和量化策略師薩布拉瑪尼安(Savita Subramanian)近期一篇研究報告的觀點。她在報告當中寫道,讓她擔心的是,目前美國大型股票的交易正日益依賴於「非基本盤投資者」,包括基於運算法則的基金、消極投資基金,以及高頻交易者等。

投資銀行再也不能提供和金融危機前一樣的流動性了。結果就是,標普500股票的平均買賣價差已經迫近幾年以來的最高水平。所謂買賣價差,是指某種資產的當即買家願意出的價格和當即賣家願意接受的價格之間的差值。

瑞銀全球財富管理高級交易策略師盧卡斯(Jerry Lucas)指出,現在,高頻交易運算正在日益崛起,越來越多承擔起做市商的角色,這「也在給交易者造成麻煩」。

在沒有重大新聞的時候,這些算法可以提供相當可觀的流動性,但是當重大新聞到來,這些算法就會暫時離開,等待市場局面穩定下來。

其他一些市場觀察家則認為,個股成交量其實已經無法再充分體現標普500指數的整體情況了,因為後者正成為越來越多衍生產品的基礎,比如ETF、期貨和期權等。

標普道瓊斯指數投資策略部門負責人愛德華茲(Tim Edwards)解釋道,和指數、期貨、ETF等的交易相比,股票交易的成交量只是個小數字了。個股成交量下滑並不足以讓他擔驚受怕。

愛德華茲說,雖然市場上歷來都認為ETF投資者是偏重於被動型的,但事實上,數據顯示,投資者對ETF的使用是非常積極的,因此,個股流動性的下滑並不會影響市場「價格發現」機能的運轉。

在最近的一篇研究報告當中,愛德華茲指出,2018年全年總計有127.56萬億美元的交易直接或者間接與標普500指數有關,相應資產的加權持有週期平均只有11天,意味著這些投資工具是有足夠多的買家和賣家的。

然而,ModernIR的誇斯特還是強調,個股才是市場流動性的基礎,在個股層面流動性越來越差的情況下,指望衍生產品市場來穩定局面,顯然是不足以讓人信服的。

投資者會以為ETF能夠反映相應股票的情況,但是日益擴大的價差告訴我們,事實未必就是那樣。

(文章來源:一線)