原標題:IMF下調全球增速預期至3%創新低,支招中國可持續增長

北京時間10月15日21時,國際貨幣基金組織(IMF)發布最新《世界經濟展望》(WEO)報告,下調2019年全球經濟增速預測至3%,創金融危機後的最低點,主要的拖累因素是貿易不確定性以及全球製造業活動的大幅放緩。

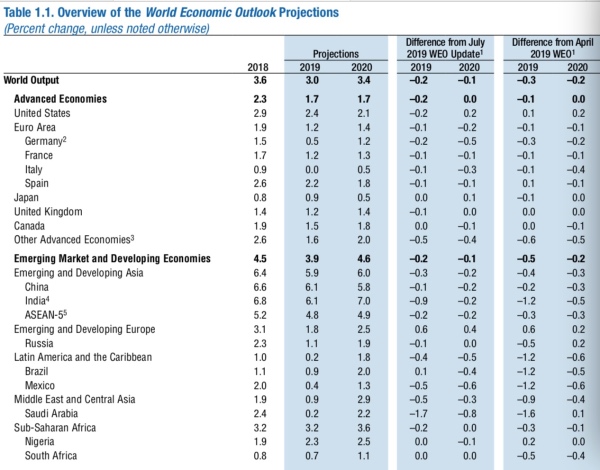

相較7月的預測,此次IMF對全球2019、2020年經濟增速預測分別下調0.2和0.1個百分點至3%和3.4%;下調美國2019年增速預測0.2個百分點至2.4%,上調2020年增速預測0.2個百分點至2.1%;分別下調歐元區2019、2020年增速預測0.1和0.2個百分點至1.2%和1.4%;分別下調中國今明兩年增速預測0.1和0.2個百分點至6.1 %和5.8%。

IMF建議,目前中國最重要的政策目標就是提升增長的可持續性和質量,同時要應對外部不確定性和全球需求放緩。除了一些貨幣寬鬆舉措,中國需要運用財政政策(主要是預算內財政)來防止外部問題導致經濟和信心下滑,但任何刺激政策都應該放眼於向低收入家庭的財政轉移支付,而不是大規模基建支出。中國也要降低對於債務的依賴,削減廣泛存在的隱性擔保,加強宏觀審慎管理工具等。

貿易問題、製造業放緩拖累全球經濟

“全球經濟放緩主要因為製造業活動和貿易的惡化,更高的關稅和懸而未決的貿易政策不確定性打擊了投資積極性,也抑制了各界對資本貨物的需求。此外,汽車行業也在萎縮,這緣於一系列因素,例如歐元區新尾氣排放標準的影響以及中國的因素。整體而言,2019年上半年全球貿易增速放緩至1%,這也是2012年來的最弱水平。”IMF首席經濟學家戈皮納特(Gita Gopinath)表示。

今年以來,各界普遍開始擔憂“火車頭”美國陷入衰退,但事實上美國在製造業衰退的背景下,消費、就業仍然強勁。IMF提及,美國經濟在今年上半年保持動能,儘管投資持續疲軟,就業、消費卻較為強勁。儘管2017年的減稅和就業法案的刺激效果逐步消退,但近期的兩年預算計劃抵消了部分負面效應。

10月初公佈的美國9月ISM製造業指數降至47.8,觸及金融危機結束以來的最低位,一度引髮美股暴跌兩日;不過隨後公佈的9月非農就業報告顯示,失業率環比下降0.2個百分點至3.5%,為1969年12月以來新低。機構認為,美國消費者的韌性可以使經濟擺脫衰退,只要人們有工作,他們就會消費。不過渣打也提及,需要持續關注ISM指數的疲軟,以及美元走強對美國企業盈利的負面影響,如果收入和利潤率大幅度下降,那麼僱傭動力的喪失將導致消費開始承壓。

( 119.96 , 3.51 , 3.01% )

其實,歐元區的經濟下行壓力遠遠大於美國。IMF認為,外部需求的放緩以及庫存的下降(反映了工業生產疲軟)使歐元區增長從2018年中期開始承壓,這一態勢將持續到2020年,屆時外部需求預計會恢復部分動能,暫時性因素(包括打擊德國汽車生產的新排放標準)逐步消退。

9月13日,歐央行宣布“降息+重啟QE+分級利率”三項決定,但此後公佈的德國9月製造業PMI進一步陷入萎縮狀態,法國9月工業部門擴張乏力。FXTM富拓市場分析師陳忠漢此前對記者表示,在貿易問題和英國脫歐僵局沒有取得重大進展前,預計歐洲經濟將繼續陷於目前的低迷狀態。此前歐元/美元一度跌破1.1關口。

中國應利用貨幣和財政政策穩增長

在全球經濟增長放緩的背景下,IMF也小幅下調了對中國的增速預測。

在外部不確定性仍存的背景下,未來中國經濟仍將面臨一定下行壓力。例如,中國9月官方製造業PMI由8月的49.5改善至49.8,但連續第五個月仍位於收縮區間。三季度PMI均值為49.7,較二季度上升0.1個百分點,但新訂單子指數由二季度均值50.3降至50.0,表明需求低迷。

IMF表示,中國是全球投資支出最高的國家,2019年投資的放緩相較於進口的放緩則較為有限。導致進口疲軟的因素包括出口增長下降,對汽車以及如智能手機等科技產品的需求下降。2018年中國企業搶出口的情況也導致進口需求前置,這造成了2019年的相對疲軟。不過,在製造業失去部分動能的同時,中國的服務業仍然表現較好,這也支持了就業和消費者信心。

( 16.6 , 0.00 , 0.00% )

渣打大中華區首席經濟學家丁爽對記者表示,預計2019年底前央行將繼續降准或通過定向工具注入等量流動性,從而維持社融總量增長略高於名義GDP增速。

此前,IMF表示,中國到目前為止已經宣布的政策足以使經濟增長在2019~2020年穩定下來。如果外部不確定性不進一步提高,經濟增長不顯著放緩,那麼就不需要進一步放鬆政策;反之,則有必要實行一些額外的政策放鬆措施。

抑制槓桿、關注增長質量

在建議中國繼續政策支持的同時,IMF也認為,中國應該繼續控制槓桿率,並需要關注增長的質量和可持續性,轉變增長動能,即從信貸投資驅動的增長模式轉為私營部門消費驅動模式。同時,中國也要改善資源配置、提升經濟效率。

“為了支持向可持續增長模式轉型,中國監管機構需要抑制影子銀行,同時也要降低對債務的依賴,中國公司部門的槓桿率仍保持高位,家庭債務快速增長。若要進一步控制債務增長,則需要繼續削減廣泛存在的隱性擔保,加強宏觀審慎管理工具。”

IMF還表示,中國應繼續弱化國有企業的角色,降低例如電信、銀行等部門的准入標準也將幫助提升生產率,同時將改善勞動力流動性。此外,中國還要向一個更可持續的累進稅製過渡,提高對醫保、教育、社會轉移支出,這將幫助降低預防性儲蓄並支持消費。

責任編輯:劉玄逸