強勢美元的三點危害,你都了解嗎?

DataTrek Research聯合創始人尼古拉斯•克拉斯(Nicholas Colas)曾表示,相比起洲際交易所(93.3, -0.20, -0.21%)美元指數,他更喜歡用美元貿易加權指數來衡量美元的整體走勢。

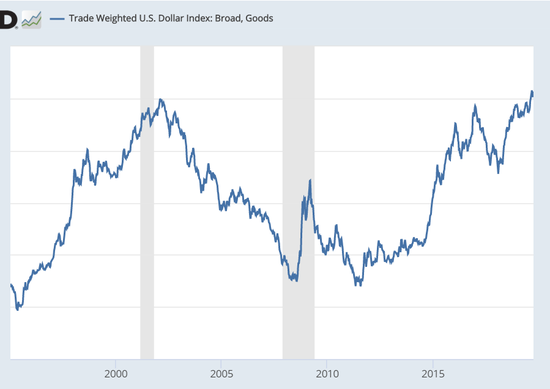

數據顯示,9月初,美元貿易加權指數創下歷史新高,報131.58點。而在最近幾日,該指數又再次接近這一峰值水平。而且還有統計顯示,近10年來美元貿易加權指數始終在歷史高點處徘徊。

誰在背後開路?三大因素造就美元盛世

分析師指出,從上述數據來看,美元的強勢地位似乎不可撼動。然而,在美國經濟數據喜憂參半,美聯儲年內已兩度降息的情況下,究竟是何因素造就了美元如此強勢的表現呢?分析師安德里亞·裡奎爾(Andrea Riquier)將其主要原因歸納為以下三點。

首先,最重要的一個原因是美元的全球儲備貨幣地位。專業投資報告網站Bear Traps Report的主編拉里·麥克唐納(Lawrence McDonald)表示,從某種程度來講,美元就是一切金融、貨幣體系的中心。而正是由於坐擁全球儲備貨幣的這一地位,美元順理成章成為世界貿易和外匯交易的首選。

第二個原因,是市場避險情緒受到提振。近段時間,中東地區地緣政治衝突愈演愈烈,美國總統特朗普也正在接受彈劾調查,這一系列事件加劇了市場波動並推升避險情緒,投資者自然紛紛湧向避險資產。

正如前文所言,美元作為全球貨幣儲備體系的核心,避險屬性極強。因此一旦投資者發現市場不確定性加劇時,他們往往會轉向美元這一避險聖地,這在一定程度上推動美元走強。

最後一個原因是,全球各大央行紛紛開啟利率的“逐底競賽”,多國央行一度將利率降至零以下。有數據顯示,在美元貿易加權指數中佔大頭的歐元較2018年3月的高點下跌了11%。歐洲經濟十分不景氣外加歐央行一再放鴿,歐元早已元氣大傷。數據顯示,去年3月份,德國10年期國債收益率為0.6%,而現在已經降至-0.4%,衰退風險可見一斑。

裡奎爾指出,以上三個因素是導緻美元走強的主要助力,他認為只有上面提到的情況出現逆轉,美元才有可能走軟。

強勢背後危機突現分析師指出三大風險

不過,美元走強似乎並不是人人都願意看到的情況。這就要說到一個老生常談的話題—— 強勢美元不僅不利於美國國內經濟發展,對全球經濟貿易也會造成不小的影響。

裡奎爾提醒投資者,即使不直接參與與美元相關的交易,投資者也要清楚強勢美元對資本市場和全球經濟的重大影響。裡奎爾將主要影響歸納為以下幾點。

首先,美元走強損害了跨國公司利益。由於美元走強,對美國以外的企業而言,進口美國商品的成本就會提高,營收相對而言也就減少,損害了企業收益。對美國公司而言,出口商品價格較高,商品在海外市場就沒有競爭力,難以開拓海外市場。

其次,美元過於強勢會導緻美債收益率下降。上文曾提到過,由於許多國家實行負利率,因此投資者為了獲利勢必會在利率較高的市場進行交易,美元計價資產就是其中一個選擇。再加上避險情緒高漲,投資者便將美債作為第一選擇,瘋狂購債之下美債價格被推高,收益率也就顯著下滑。這對於全球經濟而言,不是一個有利的信號。

最後一點是,以美元計價的債務償債成本顯著提高。幾十年來,美國以外的國家也一直在發行以美元計價的債券,美元走強也就意味著償債成本提高,對於一些財力有限的國家來說這是一個嚴峻的挑戰。

綜上所述,出於對美元過於強勢的擔憂,包括英國央行行長卡尼在內的許多業界大佬都希望能夠尋找或開發一種替代美元的儲備貨幣,這種貨幣可能一種多國貨幣,甚至是一種數字貨幣。不過華爾街著名分析師保羅·維格納(Paul Vigna)表示,即便開發新型貨幣儲備的想法真的會實現,那也是許多年以後的事情了,投資者可等不了那麼久:

“現在能做的,就是想想如何盡可能減少強勢美元的不利影響。”

來源:金十數據

責任編輯:郭明煜