根據隔夜美聯儲的最新申明,美聯儲公開市場操作委員會(FOMC)指示紐約聯儲(美聯儲所有的公開市場操作均由紐約聯儲具體實施)從10月15日起,購買短期國債(Treasury bills)直到2020年二季度,以維持足夠的儲備資產位於或高於2019年9月時水平。

根據這一指示,紐約聯儲將從10月中開始每月進行購買操作,初始規模為每月600億美元。這一購買規模不包含在目前為了抵消MBS繼續縮表而進行的被動購買之中。具體的購買細節將於每個月的第9個工作日附近宣布。

針對這一決定可能對資產價格帶來的影響,我們點評如下:

首先,美聯儲明確表示,這不是QE。此次購買計劃與此前三輪QE最大的區別在於,此次美聯儲購買的為一年期以下的短期國債(Treasury bills),而QE則主要購買的是長期國債(如10年期以上),因此其本質上的影響存在差異(前者影響更多的是貨幣市場流動性,而後者更多影響的長期企業和居民的融資成本),儘管其影響可能沿著收益率曲線部分傳導。

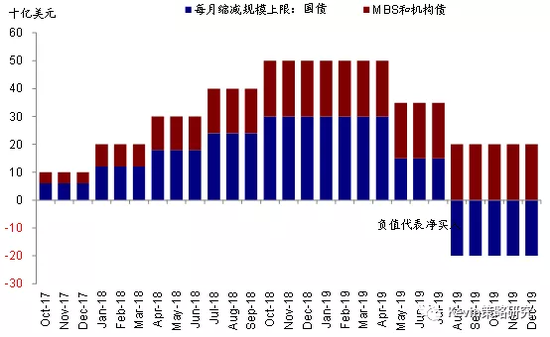

其次,初始購買規模較高。美聯儲啟動短期國債購買主要是為了應對此前貨幣市場短期美元流動性緊張導致隔夜回購利率大幅攀升的問題。不過,初始600億美元每月的購買規模卻較高於部分市場預期,因為為了滿足正常經濟增長所需要的內生貨幣流動性增長所帶來的貨幣需求規模(與名義GDP增速趨勢基本一致),按照目前的情況來看,約為每年1000~1500億美元。

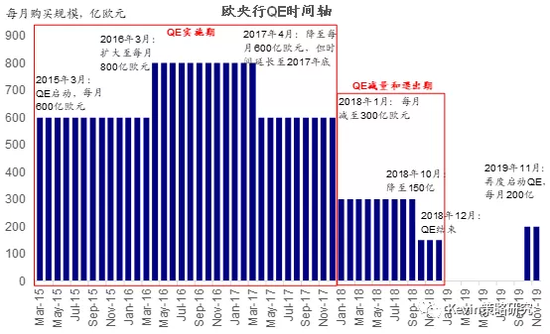

因此,如果按照每月600億美元的購買規模一直持續到明年二季度,那麼所累積的資產規模明顯超過內生增長需求,當然,這可能也與美聯儲希望多打一些富餘量以防止再度出現此前類似情形有關。對比之下,歐央行將於11月正式開啟的新一輪QE每月購買規模僅200億歐元。

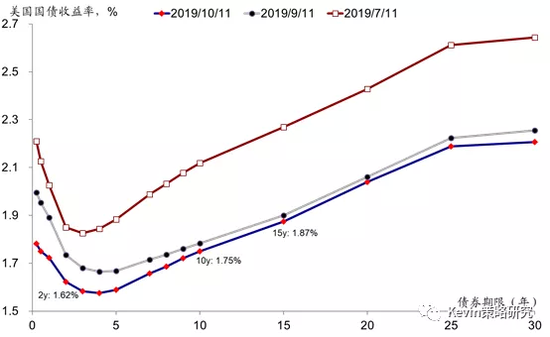

第三,有助於改善流動性、壓低短端利率、或使收益率曲線邊際陡峭化。直接大規模的購買短端國債,對於注入流動性和壓力短端利率水平都將有較為明顯的效果,隔夜3個月美債利率一度從1.71%降至1.65%的日內低點。不過相比之下,雖然長端利率可能也將受到一些影響,但風險偏好的改善從預期的角度上可能使得長端利率反而有一定的上行壓力(例如昨天10年美債利率即是如此) ,或者至少降得比短端要慢,因此或造成收益率曲線邊際上的陡峭化。

第四,有助於提振市場風險偏好。我們在十一長假節前和節後的多篇點評和報告中提到,9月中旬之後,由於FOMC傳遞出的非常分化的信號,疊加歐央行和中國央行的政策信號,使得邊際上全球貨幣政策的刺激都在減弱,因此在這一背景下,增長壓力上升(如美國9月ISM PMI數據、非農數據等)以及不確定性加大(彈劾調查、退歐進展等等)使得海外市場在長假期間再度進入波動和階段性避險的模式,而短期內的市場走勢將取決於增長和寬鬆之間此消彼長的弱平衡。

因此,綜合考慮到資產價格中計入的預期、以及短期內的主要事件進展,我們在《海外資產配置10月報:多事之秋》給出的判斷和建議是:主要資產價格可能仍將波折前行,故均衡配置股債或是一個相對穩妥的策略;單邊博弈任何一個方向在不確定性如此之高的環境下性價比都不高。

目前來看,上週幾個方面都出現了意外的積極進展。

雖然我們目前不能把直接把此次美聯儲啟動購買短期國債的政策決定與後續的貨幣政策甚至重啟QE直接掛鉤,但從市場情緒和風險偏好角度,可能在短期內對風險偏好和風險資產起到提振效果,也即使得增長和寬鬆之間此消彼長的弱平衡再度向寬鬆這一段傾斜。

這也是為什麼包括英鎊、歐洲和美股市場過去幾天大幅反彈的主要原因。目前,從CME利率期貨隱含的預期來看,對於10月再度降息的預期依然高達82%左右。

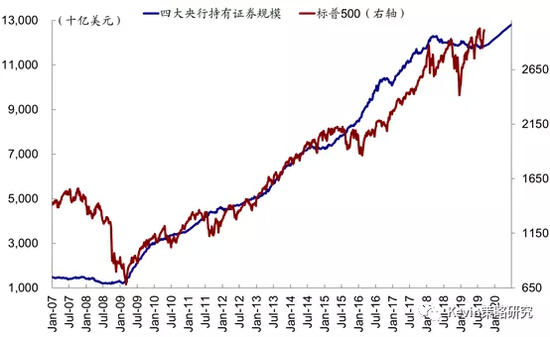

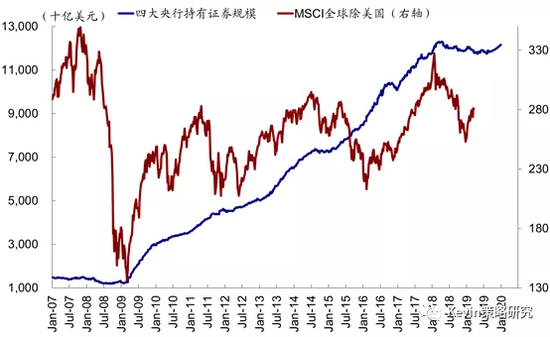

第五,全球流動性有望重回正增長。2019年初以來,受美聯儲縮表、歐央行停止QE的影響,全球四大主要央行的(美聯儲、歐央行、日央行和英國央行)的資產負債表規模同比增速開始轉負並持續下行。

目前,歐央行的QE(11月1日起每月平均購買規模200億歐元,開放式不設截止日期),疊加美聯儲決定啟動短期國債購買,有望使得此前負增長的全球主要央行的資產負債表同比增速年底再度轉正,並加快這一時點到來的速度,這對全球流動性也將起到正面效果。

如果美聯儲後續重啟QE,對資產價格可能意味著什麼?

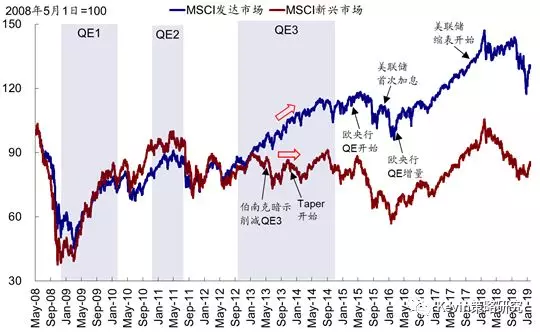

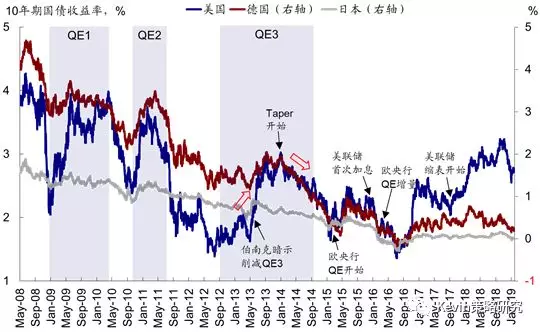

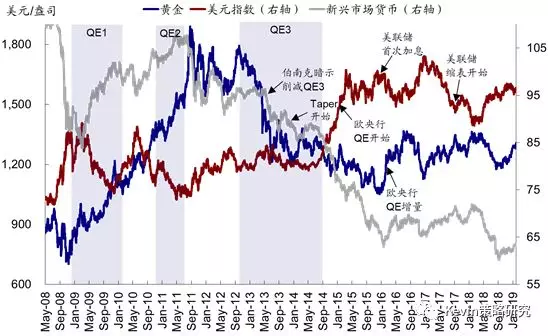

根據歷史經驗,美聯儲QE的重啟:對於1)股市:對於全球股市代表的風險資產都有一定提振效果,但是新興和發達市場的表現差異在QE3期間拉大和自身的基本面情況有關;2)利率:對於利率的效果其實並不明顯,主要是由於預期的提前計入;3)黃金:沒有固定的規律,在QE1和QE2期間明顯上漲,但是QE3期間持續下跌;4)美元指數:在QE1和QE2期間明顯走低,但是QE3期間基本持平,2014年中之後大幅上漲。

責任編輯:孟然