原標題:美聯儲決議終極前瞻:年內第二次降息無懸念,但鮑威爾要當好“和事佬”恐怕會越來越難

北京時間週四(9月19日)凌晨2:00,美聯儲將公佈新一期利率決議。外界普遍預期美聯儲本週會實現年內第二次降息25個基點的目標。美聯儲同時還會更新經濟預期和利率點陣圖。

主席鮑威爾將在半小時後召開新聞發布會。由於美聯儲決策層對於經濟前景及應對之策的看法存在嚴重分歧,且近期宏觀經濟發出的信號相互矛盾,投資者的關注焦點集中在未來利率路徑和鮑威爾措辭上。

★上期回顧

美聯儲在7月份政策會議後啟動逾十年來的首次降息,幅度為25個基點。美聯儲聲明稱,企業固定投資增長疲弱,基於市場的通脹補償指標仍低,全球經濟發展對經濟前景的影響以及通脹壓力遲滯。

美聯儲還承諾,8月份完成減持系統公開市場賬戶內所持證券的工作(即結束縮減資產負債表),較先前預期提早兩個月。

★本期看點

內部分歧料繼續擴大

聖路易斯聯儲主席布拉德、明尼亞波利斯聯儲主席卡什卡利以及芝加哥聯儲主席埃文斯等鴿派決策者近期呼籲採取更多寬鬆政策,以應對低通脹及美債收益率曲線倒掛現象。

而鷹派決策者,如克利夫蘭聯儲主席梅斯特、費城聯儲主席哈克和堪薩斯聯儲主席喬治愈發持懷疑論調。更新後的利率點陣圖料反映出,美聯儲決策層意見分歧擴大的狀況。

北美信託駐芝加哥的首席經濟學家Carl Tannenbaum稱,美聯儲的內部分歧很大,如果與會者沒有看到增長惡化,那麼他們願意降低多少利率?他們並不一定會進一步行動。

未來利率路徑或更迷茫

美聯儲點陣圖呈現的這種分歧,與政策的實際形成關係不大,但在本週會議結束後,可能會使利率前景的迷霧更濃。

(443.16, 3.98, 0.91%)

LPL Financial資深市場分析師Ryan Detrick指出:“風險資產多頭應該支持本週降息25個基點,因為25個基點的降息被視為'預防性降息';而降息50個基點則意味著,美聯儲認為未來會出現大麻煩。”

(11.44, 0.00, 0.00%)

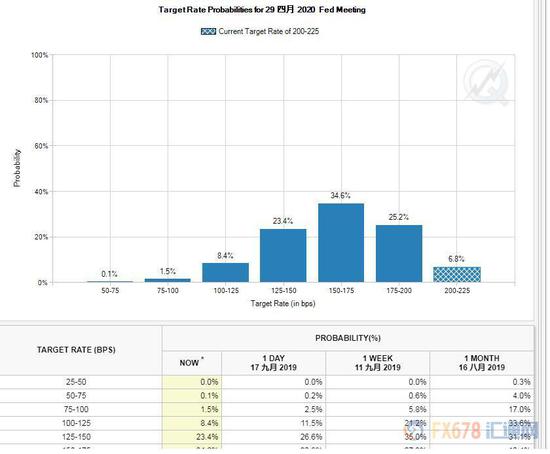

CME“聯儲觀察”工具顯示,美聯儲年底前降息三次的概率跌至近40%,一周前還高達近75%;2020年4月份累計降息四次的概率不足40%;一周前逾60%。

近期宏觀信號矛盾重重

美聯儲面臨最大的困惑是,經濟數據發出的信號矛盾重重。經濟數據既暗示美國製造業或許在萎縮,通脹仍然低迷;但同時顯示,美國家庭仍在擴大消費,而且企業整體上增加了大量就業崗位。

強勁的零售銷售和薪資持續增長料讓波士頓聯儲主席羅森格倫愈發相信,當前的經濟狀況並不支持進一步寬鬆政策。他在7月的政策決定中投下反對票。

通脹前景變數增多

沙特石油設施上週末遭襲,導致該國逾半數產能受損,導致油價創下逾20年來最大漲幅。儘管沙特方面隨後宣稱,產能恢復進程將遠快於預期的幾個月,油價在之後回吐近半數漲幅,但中東地緣局勢已經因此進一步惡化,油價可能就此開啟新的升勢。

美聯儲此前表示,經濟活動持續擴張、就業市場狀況強勁以及通脹接近2%目標是最有可能的結果,但該前景仍有不確定性。

有人認為,油價不斷走高會推升通脹,似乎又增添了美聯儲未來遏制進一步寬鬆的理由;但也有人認為,美國能源企業又巨大潛能擴大頁岩油鑽探和開採,完全有能力平抑油價上漲帶來的負面作用。

咄咄逼人的白宮

美國總統特朗普提名的填補美聯儲職位空缺的人選謝爾頓週二(9月17日)淡化美聯儲的獨立性,呼籲美聯儲與白宮更緊密地合作,此舉將會顛覆美聯儲目前的貨幣政策操作。

她表示,美聯儲應該尋求與國會和總統建立更協調的關係,以實現包括縮小貿易逆差在內的目標。

儘管大多數主流經濟學家認為,特朗普試圖影響美聯儲的做法,有可能引發通脹失控,這曾困擾不少央行不獨立的國家,但謝爾頓對此欣然接受。

特朗普多次抨擊美聯儲的獨立性,要求美聯儲主席鮑威爾將利率降至零以下,以提振經濟增長,助力政府的貿易政策,並幫助美國更好地與已經實施負利率的其他國家競爭。

DoubleLine Capital首席執行官Jeffrey Gundlach表示,美聯儲更有可能“很快”恢復其資產負債表的擴張。美聯儲將可能啟動“輕度量化寬鬆”,讓資產負債表擴張“與貨幣增長一致,就像他們在信貸危機之前所做的那樣” 。

貿易紛爭拖累企業

久拖不決的貿易紛爭令達拉斯聯儲主席卡普蘭等官員擔心,工廠產出放慢以及企業投資減少。卡普蘭對7月降息投下贊成票。

據富瑞金融集團股票策略師Steven DeSanctis,小型企業被認為更容易受到美國經濟狀況影響,而且債務負擔更重,資產負債狀況更弱。預計利率下降將改善這兩方面的狀況。

★機構前瞻

新西蘭銀行:焦點將轉向美聯儲主席鮑威爾的措辭

正如他在傑克遜霍爾的演講中所言,新西蘭銀行預計,圍繞“貿易不確定性”的言論將得到廣泛傳播,由此而來的貨幣政策路徑或顯示寬鬆風將繼續吹、點陣圖預計聯邦基金利率料將顯示年底前再次降息25個基點。

丹麥丹斯克銀行:美聯儲9月料再度降息,鷹派預期恐落空

丹麥丹斯克銀行認為,日內焦點為美聯儲9月利率決議,預計將降息25個基點,但不會事先承諾將再度降息,疲軟的全球經濟增長及高企的市場不確定性令美聯儲將再度降息,不過表現仍然強勁的美國消費水平將令其通過每次會議來衡量經濟增長所需的進一步支持力度有多大。

當前市場預計美聯儲將鷹派降息,不過美聯儲可能令其失望,預計截止2020年3月美聯儲將總共降息5次,疲軟的全球經濟及高企的市場不確定性將在一段時間內持續,近期中東緊張局勢也強化了這一不確定性。

牛津經濟研究院:美聯儲今年將再降息三次

牛津經濟研究院(Oxford Economics)估計,美聯儲今年將再降息三次,年底前將基準貸款利率下調整整一個百分點,抹去2018年的所有加息舉措。

牛津大學(Oxford)首席美國金融經濟學家凱西·波斯詹契奇(Kathy Bostjancic)表示,儘管對期貨市場的預測發生了變化,不會改變美聯儲下調目標區間的基本需要和預期。

澳新銀行:美聯儲9月料再度降息

澳新銀行發表了對本周美聯儲利率決議的前瞻,市場廣泛預計美聯儲9月將再度降息25個基點,預計該聯儲將維持寬鬆貨幣政策立場,且大部分委員預計年內將總共降息三次,利率預期“點陣圖”將下移,不過預期中值分佈料拓寬,因委員們對進一步寬鬆的必要性存在分歧,美聯儲主席鮑威爾在闡明政策展望方面也可能面臨挑戰,因管委會內部意見向左,不過預計他將強調美聯儲將竭盡所能維持經濟增長。

野村:美聯儲在貨幣市場一片混亂的壓力下或更加鴿派

(4.31, -0.09, -2.05%)

McElligott稱,有些“權宜之計”對於某些“症狀”可能比較有效,額外削減超額準備金利率,這最早可能會在本周公布。儘早啟動潛在的常備回購操作,以解決“準備金稀缺”問題(將國債轉換為準備金,且成本略高於市場利率),他還寫道,今年晚些時候美聯儲恢復資產負債表擴張或更深的降息路徑,可能會立竿見影地產生真正影響。

★市場反應前瞻

若美聯儲政策聲明以及主席鮑威爾措辭謹慎,顯示美聯儲內部分歧進一步加大,並有意放慢繼續推行鴿派政策的進度,這有望提振美元人氣,美元指數有望突破近期高位98.50。

同時金價可能延續自1557美元以來開啟的調整走勢,短線下挫幅度或超10美元;在美元指數勁升的壓制下,歐元兌美元匯率也將跟跌,可能重新下探1.10關口。

若美聯儲維持先前市場預期,即年內仍可能3次降息,尤其是對經濟增速和物價上行壓力前景發出悲觀展望,美元指數短線料急跌20點左右,黃金短線會有近10美元左右的升幅,歐元兌美元匯率料站上1.11關口。

★技術分析

現貨黃金仍下看1451美元

現貨黃金依然運行在1501美元附近,即下行((a))浪(1557-1484美元區間)的23.6%斐波那契回檔位。金價在1524美元結束反彈((b))浪走勢,並啟動下行((c))浪走勢。

((a))((b))((c))浪都是自1557美元開啟的下行4浪的子浪。金價短期支撐下看1479美元,即((c))浪的61.8%目標位。一旦失守1479,後市將下探100%目標位1451美元。

當然不排除((c))浪成為衰竭浪的可能,即金價也可能在1484美元附近尋獲支撐,進而開啟上行5浪走勢。

歐元兌美元料跌至1.0957

歐元兌美元處於自1.1078開啟的下行c浪中,若跌破38.2%目標位1.1031,後市料進一步下探50%目標位1.1017和61.8%目標位1.1003。c浪100%目標位在1.0957。

c浪是自1.1110開啟的下行(v)浪的子浪。(v)浪則隸屬於自1.1412開啟的大((c))浪圖形上看,(v)浪料呈現衰竭浪走勢。

日線上觀察,匯價自1.2556開啟的(2)浪走勢可分為WXY不規則三浪。其中W浪和Y浪又可分為((a))((b))((c))三個子浪。上述(v)浪處於Y浪的子浪((c))浪。

責任編輯:孟然