當前,世界經濟低迷,美國利率倒掛日益嚴重,負利率的蔓延引起了全球的擔憂。

本文來自蘇寧財富資訊(ID:SuningWealthInsights ),作者:高緒陽

近日,歐洲央行宣布,下調存款利率10個基點,至-0.5%。

把目光往回追溯,今年以來,為了應對經濟下行的壓力和風險,已經有幾十個國家降息,或者,將利率保持在歷史低位。

然而,相較於低利率來說,更值得關注的卻是負利率。

2008年金融危機之前,負利率只存在於理論討論之中。危機之後,有六個經濟體的央行突破了零利率下線,依次是:瑞典、丹麥、歐元區、瑞士、日本和匈牙利。

同時,負收益率債券也越來越多,日本經濟新聞指出,目前全球負收益率債券總額約有17萬億美元,佔比約四分之一。當前,世界經濟低迷,美國利率倒掛日益嚴重,負利率的蔓延引起了全球的擔憂。

一、負利率的含義

負利率是指利率低於正常水平時的一種特殊金融現象,它包含三個層面的含義。

第一是政策層面,是指政策利率為負。通常情況是央行對商業銀行繳存的部分資金徵收負利率。例如,當央行認為商業銀行持有的現金過多時,就會將部分資金(例如超儲、隔夜存款等)的利率設定為負,從而刺激商業銀行放貸。

第二是銀行層面,是指存貸款利率為負。存款方面,負利率的對象主要是公司存款,因為公司的資金規模較大,需要銀行提供儲蓄、支付、清算等服務,對銀行的依賴度較高;而個人儲蓄通常不是負利率的對象,因為這容易引發擠兌。在徵收負利率時,商業銀行通常將存款利率設定得很低(甚至為零),同時向存款人收取管理費,造成實際利率為負。貸款方面,負利率是比較少見的,代表性案例是丹麥日德蘭銀行推出的10年期房貸負利率。但是藉款人並不會直接收到日德蘭銀行補貼的利息,實際上,借款人還是要每月還貸,但是債務減少的額度會高於實際還款的金額,造成事實上的負利率。在償還利息之外,借款人還要向日德蘭銀行支付服務費。補貼給借款人的利息是由第三方機構投資者提供,並不是日德蘭銀行自掏腰包。

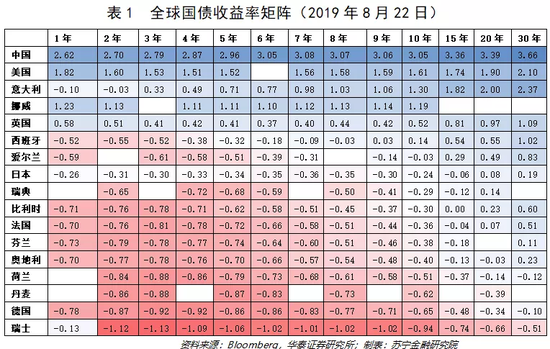

第三是市場層面,是指債券收益率為負。債券收益率為負是指債券(主要指國債)的到期收益率為負,原因是債券購買價格超過未來利息收入和到期返還本金總和。目前多國的國債到期收益率都已經轉為負值,如表1。

二、負利率的成因和作用機理

根據目前的國際實踐,出現負利率的原因主要有三個:一是由經濟持續低迷造成的,二是由本幣升值壓力加劇造成的;三是由市場悲觀預期造成的。下面作個詳細闡述:

1、經濟持續低迷造成負利率。

2008年金融危機之後,有的國家經濟增速放緩甚至負增長,通脹萎靡不振。央行為提振經濟而採取逆週期調節,常規的逆週期調節措施包括降準、降息、降稅、擴大政府投資等。當常規的逆週期調節措施無法刺激經濟復甦的時候,央行就會採取量化寬鬆。當量化寬鬆也無法使經濟恢復時,有的國家央行就會採取負利率政策。

負利率最初是從政策負利率開始的。央行實施政策負利率的措施通常有兩種:

一種是下調利率走廊下限,比如歐洲央行下調隔夜存款利率;

另一種是向超額準備金徵收利率,比如日本央行。

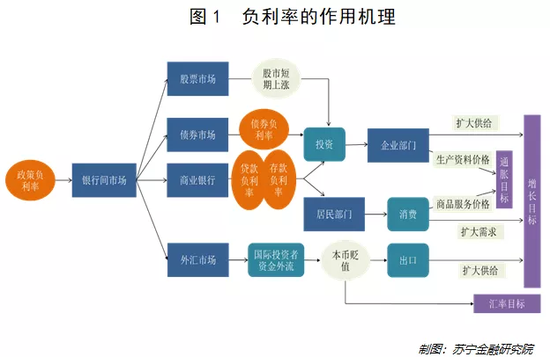

政策負利率最先體現在銀行間市場上,之後開始傳導,如圖1。

感受到政策負利率之後,商業銀行紛紛減少在央行的存款,開始增加貸款和投資。為了增加貸款,商業銀行會適當降低貸款利率,在極端的情況下,也會出現貸款負利率。投資增加後,一部分資金進入股市,帶來股市上漲;另一部分資金進入債市,導致債券收益率下行,極端情況下出現債券負收益率。貸款增加使企業更容易獲得信貸資金,股市上漲使企業更願意發行股票,債券收益率下行使企業更願意發行債券,這都給企業拓寬了資金來源,增加了投資。根據增長理論,投資的增加會帶來產出的增加,擴大供給,刺激經濟增長。在產出增加的過程中,企業的生產經營活動帶動生產資料價格上漲,通脹回升。

政策負利率給商業銀行帶來的另一個影響是資金相對比較充裕,商業銀行攬儲的意願下降,因此開始適當下調存款利率,在極端情況下會出現存款負利率。由於存款利率下降,居民的儲蓄意願下降,消費意願上升。同時,貸款利率下降會進一步刺激居民的超前消費。兩方面因素共同導致消費增加,社會總需求擴大,刺激經濟增長。在消費增加的過程中,商品和服務價格上漲,通脹回升。

2、本幣升值壓力加劇造成負利率。

2008年金融危機之後,歐債危機隨後爆發,世界經濟增長低迷,國際資金尋找優質投資目標,個別信用良好的發達國家(例如北歐發達國家)成為最佳選擇。對於資金流入國,大量國際資金湧入導致本幣升值壓力加劇。為了快速穩定匯率,央行大幅降息甚至不惜實施負利率。

央行實施負利率之後,本國的貨幣價值下降、金融資產的收益率下降,國際投資者開始減少投資,國際資金外流,本幣貶值,如圖1。本幣貶值帶來了兩方面的效果:

一方面刺激出口,擴大總供給,刺激經濟增長;

另一方面直接穩定了匯率。

3、市場悲觀預期造成負收益率。

當利率下行時,投資者判斷經濟處在下行通道、預期央行會進一步放鬆貨幣政策,因此做多債券,促進利率進一步下行,債券價格上漲。當債券的購買價格超過未來利息收入和到期返還本金總和的時候,收益率就會為負,負收益率債券出現。

當負收益率債券出現時,投資者會更加堅信地判定當前經濟下行壓力巨大,對於央行放鬆貨幣政策的預期會更加強烈,從而進一步做多債券,促使利率進一步下行,負收益率債券規模擴大。

三、各國負利率實踐

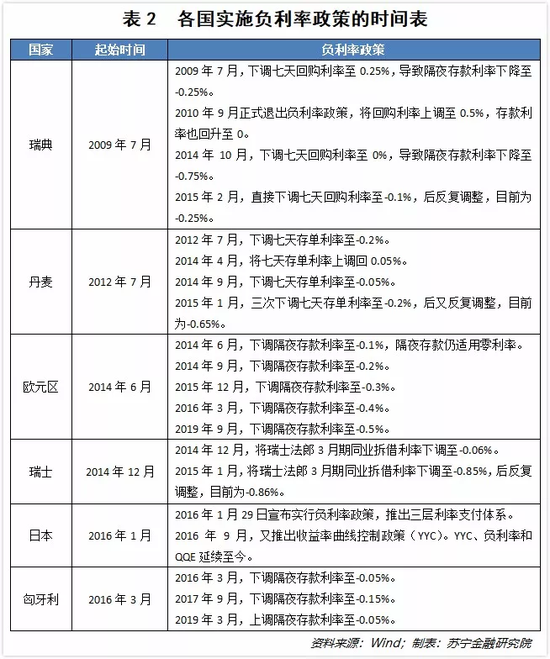

就當前來看,全球已有瑞典、丹麥、歐元區、瑞士、日本、匈牙利等六個經濟體實施了負利率政策。

1、瑞典的負利率政策是由於經濟持續低迷造成的。

2008年金融危機之後,瑞典GDP增速跌至-6%,失業率上升。瑞典央行於2009年7月將隔夜存款利率下調至-0.25%,成為世界上第一家實施負利率政策的央行。但由於金融危機餘威仍在、經濟前景悲觀,企業和個人借貸的積極性有限,信貸供給大於信貸需求,負利率政策效果有限。在中美歐等國的大規模刺激政策下,全球經濟修復,瑞典經濟開始恢復。2010年9月瑞典央行正式退出負利率政策,將回購利率上調至0.5%,存款利率也回升至0。

然而,從2010年起瑞典通脹持續震盪下行。2015年2月,瑞典央行將回購利率從0下調至-0.1%,再一次開始負利率政策。2015年3月和7月,瑞典央行先後將回購利率下調至-0.25%和-0.35%,進一步加大政策效果,同時將QE規模擴大到450億瑞典克朗(約合54億美元)。2016年2月,通脹開始逐步回升,但經濟開始回落,瑞典央行依舊保持寬鬆的政策態勢,將回購利率進一步下調至-0.5%,存款利率已達到-1.25%的水平。

2、丹麥的負利率政策是由於本幣的升值壓力加劇造成的。

2008年金融危機衝擊到歐元區,2010年起歐債危機升級,歐元區經濟進一步承壓,AAA級的丹麥成為投資者在歐洲範圍內避險的合適投資地,持續的資本流入導致丹麥克朗對歐元處於升值態勢。為了穩定匯率,丹麥央行於2012年6月開始實施負利率政策,將金融機構在央行的7天存單利率下調至-0.2%,隔夜存款仍適用零利率。歐債危機解除後,2014年4月,丹麥央行將存單利率短暫上調回0.05%。半年後,丹麥克朗再度面臨升值壓力,2014年9月,丹麥央行宣布繼續推行負利率政策,下調七天存單利率至-0.05%。2015年,為應對2014年末以來匯率的快速升值,丹麥央行選擇大幅降低存款利率至-0.75%,待匯率逐步穩定後於2016年初小幅回調至-0.65%。

3、歐元區的負利率政策是由於經濟持續低迷造成的。

2008年金融危機後,歐洲經濟遭受重創,GDP增速最低下滑至-5.9%。為刺激經濟,歐洲央行從2008年10月開始,連續下調貨幣政策三大利率(隔夜貸款利率、主要再融資利率、隔夜存款利率,對應利率走廊的上限、基準、下限),其中隔夜存款利率(下限)從3.25%降至0.25%,再無下降空間。

同時,歐洲央行採取了“非常規”措施:於2010年5月宣布實行證券市場計劃(SMP),在2年內購買了超過2000億歐元的國債。

歐洲經濟出現短暫復甦,隨後再度進入下行區間。歐洲央行又於2011年12月和2012年2月宣布開展兩輪期限為36個月的長期再融資計劃(LTRO)。但這並未能夠阻止通脹回落的勢頭,歐元區調和CPI一路下行至負值。

2014年6月,歐洲央行宣布實行負利率政策,將隔夜存款利率下調至-0.1%,將主要再融資利率也下調至0。但後續通脹水平繼續在0%附近震盪,歐洲央行又再度連續四次下調隔夜存款利率至-0.4%。之後,歐元區的經濟和通脹都逐漸回升,2017年GDP增速達到2.4%,調和CPI增速達到1.5%。

2018年,歐元區經濟增速回落,通脹繼續上行。2019年,歐元區經濟和通脹再度同時下降。同期,全球經濟普遍低迷,世界範圍內負利率範圍擴大。為了扭轉經濟的下行局面,2019年9月,歐洲央行宣布下調存款利率10個基點,至-0.5%。

4、瑞士的負利率政策是由於本幣的升值壓力加劇造成的。

瑞士與丹麥類似,在歐債危機期間,瑞士法郎遭到持續升值壓力,尤其是2014年6月以後,歐洲央行實行負利率,瑞士法郎升值壓力加大。2014年12月,瑞士央行宣布實行負利率政策,對金融機構在央行的活期存款賬戶超出限額的部分徵收-0.25%的利率,而限額內的部分仍適用零利率。但負利率政策推行後,瑞士法郎升值壓力仍未得到緩解。2015年1月,瑞士央行又宣布放棄歐元兌瑞士法郎1.2的下限,並將負利率下調至-0.75%,利率走廊相應調整到-1.25%到-0.25%,完全進入負利率區間。

5、日本的負利率政策是由於經濟持續低迷造成的。

日本央行從2001年3月就開始實施量化寬鬆(QE),2006年經濟狀況好轉,計劃結束QE。但2008年金融危機爆發,日本經濟復甦中斷。為刺激經濟,日本央行於2010年10月再次擴大QE,並承諾維持零利率,但政策效果並不顯著。2013年4月,日本央行又推出量化質化寬鬆(QQE),設定目標使基礎貨幣以60萬億-70萬億日元/年的速度增長,後續增加至80萬億日元/年,通脹水平大幅回升,但2014年6月開始,通脹一路下行,並於2015年8月轉負。

鑑於QE和QQE收效甚微,降息空間也不足,日本央行於2016年1月宣布實行負利率政策。具體來說,將金融機構在央行的活期存款賬戶由原本的兩層調整為三層利率支付體系,第一級為Basic Balance(基本餘額),即超額準備金低於去年12個月均值的部分,繼續適用0.1%的利率;第二級為Macro Add-on Balance(宏觀附加餘額),即法定存款準備金以及一些救助項目為金融機構提供的準備金,適用零利率;新增第三級為政策利率餘額,即其他準備金,利率下調為-0.1%,實質是超額準備金高於去年12個月均值部分的利率從0.1%調為-0.1%。

(63.15, 1.49, 2.42%)

6、匈牙利的負利率政策主要由經濟持續低迷造成,同時本幣升值也帶來了一定壓力。

2014年下半年至2015年,匈牙利GDP增速不斷下降,季度增速最低達到1.4%(2016年一季度)。同期,通縮壓力不斷加大,2014年至2015年調和CPI增速在0附近徘徊,最低達到-1.4%(2015年1月)。然而,當時歐元區正在經歷負利率,2014年4季度至2015年1季度,歐元兌匈牙利福林大幅貶值,匈牙利福林昇值壓力巨大。

面臨經濟和匯率的雙重壓力,2016年3月22日,匈牙利央行宣布全線降息,隔夜存款利率從0.1%下調至-0.05%,隔夜融資利率從2.1%降至1.45%。之後,經濟和通脹都有起色,但是本幣升值壓力沒有緩解。2017年9月,匈牙利央行進一步下調隔夜存款利率至-0.15%。2018年,經濟和通脹繼續回升,匈牙利福林走貶。

2019年3月,匈牙利央行上調隔夜存款利率10Bp至-0.05%,依舊維持在負利率水平。

四、各國負利率實踐的效果

那麼,上述六國實施負利率後的效果如何呢?請看下文詳細解說。

1、實施負利率政策的首年對經濟增長的刺激效果較好。

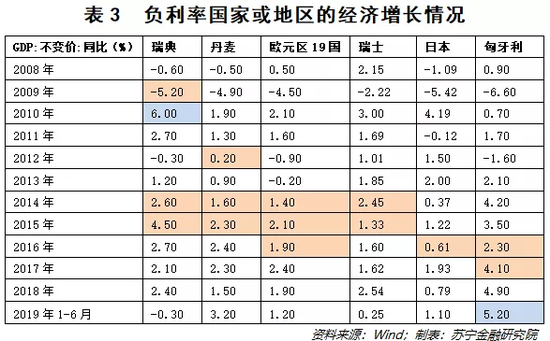

首次實施負利率政策的時候,或者中斷負利率政策一段時間之後再重新實施負利率政策的時候,對經濟的刺激效果較好,具體表現為次年GDP增速較大上漲。而當連續加深負利率政策時,對經濟的刺激效果大大減弱,甚至不再起作用,具體表現為次年GDP增速上漲較小(或者下降),如表3。

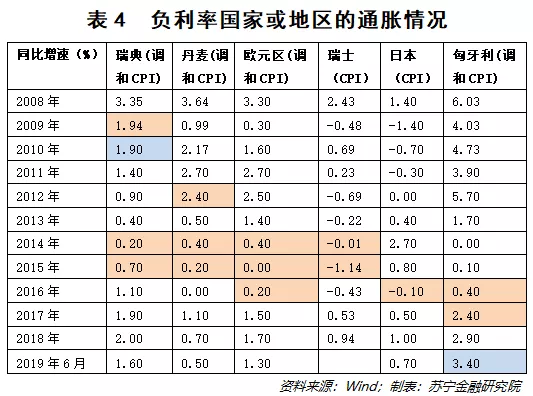

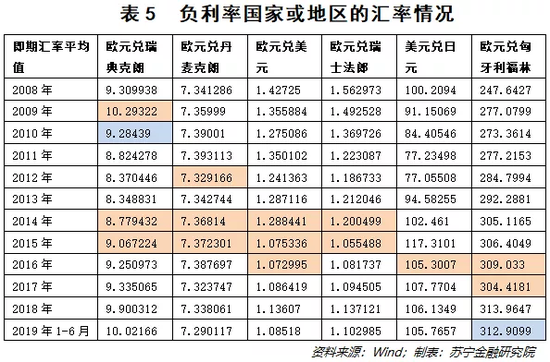

備註:表3至表5中橙色格表示實施或加深負利率政策的年份,藍色格表示結束負利率政策的年份。

2、負利率政策對通脹的刺激效果一般。

在瑞典、丹麥、歐元區和瑞士,負利率政策對通脹的刺激效果較弱:實施負利率政策之後,通脹沒有在次年立即恢復,而需要連續幾年加深負利率政策才能刺激通脹恢復。在日本和匈牙利,負利率政策對通脹的刺激效果相對較好,實施負利率政策的次年通脹就立即恢復,如表4。總的來看,負利率政策對通脹的刺激效果一般。

3、負利率政策對刺激本幣貶值有一定效果。

在瑞典、丹麥、瑞士、日本和匈牙利五國,實施負利率政策的第一年和負利率政策停止加深的第一年,本幣都出現了一定程度的貶值。只有歐元區例外:在加深負利率政策的年份,本幣貶值;一旦停止加深負利率政策,本幣就會升值。如表5。總的來看,負利率政策對刺激本幣貶值具有一定的效果。

五、對於美國和德國的展望

1、美聯儲降息仍然值得期待。

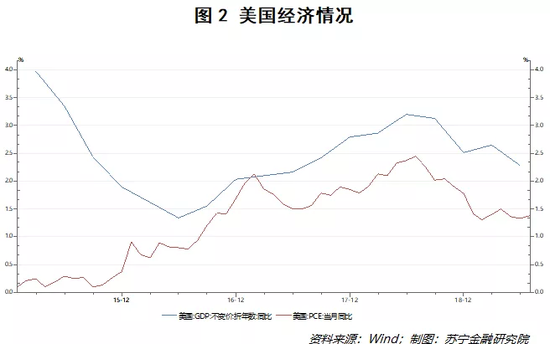

從2018年下半年以來,美國經濟逐漸走弱:GDP增速和PCE增速都波動下降,經濟面臨衰退的危險,如圖2。

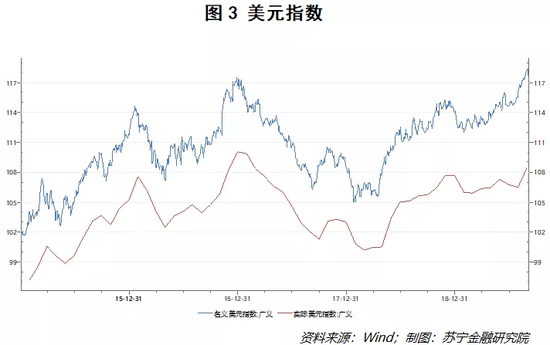

與此同時,由於全球經濟普遍低迷,避險資金湧入美國,美元指數上升、美元升值壓力加大,如圖3。

根據上述六個經濟體的經驗,美國已經具備了實施負利率政策的兩個理由。除此之外,美國利率倒掛嚴重,長端收益率快速下行,而短端收益率則下降較慢。看上去也確實需要負利率政策來結束這種扭曲的局面。

不過,分析美國的政策利率可以發現,當前美國的政策利率還是比較高的,聯邦基金目標利率為2.25%,仍有很大的下降空間。因此,從現實角度來看,美國在短期內還不需要採取負利率政策。

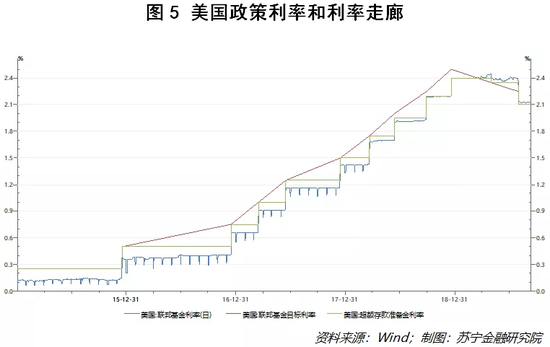

然而,當前美國的利率走廊卻出現了倒掛,如圖4。一般來說,聯邦基金利率是利率走廊的下限,超額存款準備金利率是利率走廊的上線。2019年3月,聯邦基金利率開始高於超額存款準備金利率。5月超額存款準備金利率下調,8月聯邦基金目標利率下調,但是目前聯邦基金利率仍然高於超額存款準備金利率,如圖5。因此,美聯儲降息(下調聯邦基金目標利率)仍然值得期待。

2、德國債市已進入負收益率時代。

作為歐元區的一員,德國目前已經在實施負利率政策了。

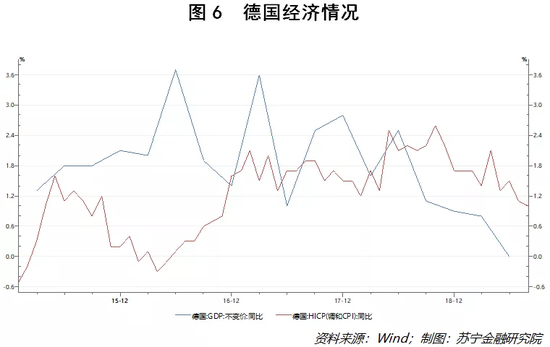

2018年下半年以來,德國經濟也開始走弱,GDP增速連續下降,調和CPI增速波動下行,經濟也面臨衰退的威脅,如圖6。

然而,由於歐元區的貨幣政策由歐洲央行統一制定,德國不具備獨立的貨幣政策,因此也就不能主動加深負利率政策。

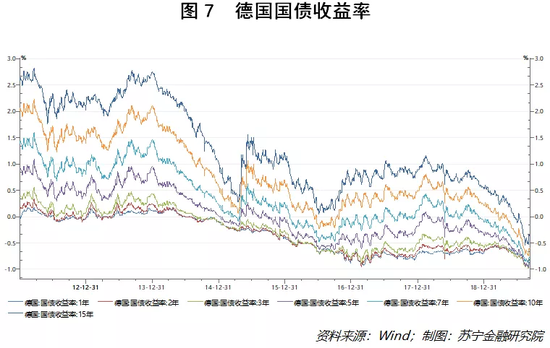

不過,德國可以通過市場層面來加深負利率:擴大負收益率債券的規模。從2012年開始,德國國債收益率就開始逐漸轉負,最初是從短期國債開始,後來逐漸擴大到長期國債,如圖7。

2019年8月,德國30年國債收益率轉負,意味著德國債市全面進入負收益率時代。鑑於德國的經濟情況,預計未來德國的負收益率情況會進一步加深。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭明煜