在2008年危機前做空抵押貸款證券而名利雙收的大空頭再次警告泡沫破裂的風險,華爾街交易員卻憤怒了……

上週,在2008年危機前做空抵押貸款證券而名利雙收的大空頭邁克爾·伯裏(Michael Burry)表示,被動型指數基金與2008年的債務抵押債券(CDO)泡沫有相似之處。此言論一出,立即引發了軒然大波,而且再次引起了華爾街交易員的憤怒。

由美銀提供的數據可知,被動型基金流入的資金達歷史新高,加之主動型基金的資金流出,這意味着到2022年,被動型基金流入的金額將超過主動型基金。

這一趨勢也會影響股票和債券的價格,就像債務抵押債券對次級抵押貸款的影響一樣。最終,資本流動將在某一時刻逆轉,一旦逆轉,情況將非常糟糕。

伯裏還表示,就像大多數泡沫一樣,泡沫持續的時間越長,崩盤就會越嚴重。一旦指數基金出現泡沫,所帶來的影響是不可小覷的。

在此背景下,伯裏儘可能避免大盤股,轉而關注小盤股。伯裏表示,被動型基金在指數基金中所佔比例較低,所以價格才會這麼便宜。也正因爲如此,一旦被動型指數基金髮生泡沫,投資者的資本投入將會一去不返。

伯裏提出的策略其實不算新穎,因爲One River的Eric Peters(埃裏克·彼得斯)早在2017年4月就提出過類似的觀點,也提醒了投資者需要多加留意。

彼得斯表示,下一次的股市回調會對投資者造成鉅額損失,無論價格上漲還是下跌,最終只會導致一個結果,就是投資者會因爲價格上漲就盲目買進那些股票,然後再價格下跌時便急匆匆地拋售掉。

他還表示,一旦股市出現回調,也不會有人買進指數基金,現在投資指數基金的人與2009年拋售指數基金的人一樣。此外,投資指數基金的也不是長期投資者,他們向ETF指數基金投入了100萬美元。

彼得斯得出的這一結論比伯裏要早了2年多:即便沒人知道下一次重大危機何時會來臨,但是可以確定的是,如果下一次股市出現回調,投資者就會出動撤資,市場會因此遭受巨大損失。

豪斯曼資本管理公司(Horseman Capital)的羅素•克拉克(Russell Clark)指出,投資者從主動型基金轉向被動型基金,導致市場效率越來越低。隨着資金流入,推高股市,賣空難度加大。

不過,克拉克介紹了一種新型“投資”策略,即利用ETF資本流動來促進投資者增加頭寸和押注,也就是通過做空來盈利,用的是目前該行最大的空頭頭寸——零售房地產投資信託基金。

原因有二:首先,該行爲日本美國房地產投資信託基金的賣家提供了擔保,這吸引了不少投資者;其次,該房地產的主要租戶傾向於短線投資。這樣一來,該基金投資的流動性就會增強。

不過,也有一個問題,就是一旦美國商業地產出現問題,誰會接盤呢?

對此,克拉克表示,由於被動型基金的多頭牛市,該領域的投資者會有意無意地忽視所面臨的流動性風險。所以,即便美國商業地產出現問題,還是會有不少投資者會涌入該領域。

即便如此,一旦市場出現回調,買入這些股票的人也會大大減少。所以,克拉克也開始收緊零售房地產投資信託基金。

興業銀行的安德魯•拉普索恩(Andrew Lapthorne)表示,爲了瞭解這一情況是否屬實,法國銀行的ETF研究團隊監控ETF股票所有權和可能出現資金流入過多的情況,觀察到債券ETF流入的資金過多,並且最近還更新了對於股票ETF資金流入過多情況的分析。

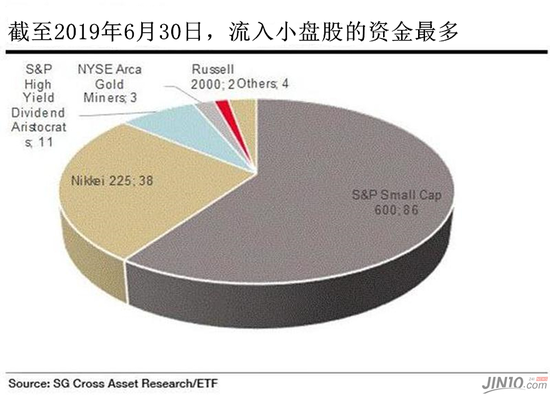

根據法國興業銀行的觀察,ETF資金流入過多最大的風險在於非市值加權機制(即日經225指數),以及ETF相對於標的基金流動性過高(美國小盤股和黃金ETF是他們重點關注的兩個領域)。不過,總體而言,該行並未發現資金流入過多會有什麼過多的風險。

與此同時,拉普索恩指出伯裏言論中頗爲有趣的一點,即伯裏關注的是價格低廉、流動性不高的小盤股,而這些股票不太可能被納入被動型基金中。

興業銀行策略師還提醒投資者,全球廉價的小盤股越來越多,但從經驗可知,每當建立起系統的股票策略,投資者往往忽視了最重要的一點,從而無法進行交易。

當然,對伯裏而言,最重要的一點就是虛假的流動性,這也就是爲什麼人們要買入這些股票的原因。不是因爲上漲勢頭強勁,而是因爲一旦下一次回調來襲,所有ETF成份股都會被平倉,那麼下跌幅度也不會太大。

根據對過去6個月日平均交易量的十分之一排序,金融博客零對衝創建了大約500只股票的投資組合,其結果如下圖所示。如拉普索恩所言,過去幾年,相較非流動性投資組合,流動性投資組合一直以來都表現優異。而且存在明顯的估值差異。

值得注意的是,對於那些真正有耐心的投資者來說,全球流動性差的小盤股的回報也逐漸可觀起來。

零對衝提醒投資者注意,世界之所以記住了伯裏這個名字,並不是因爲他對於上一次經濟危機的看法,因爲許多人都警告全球經濟危機即將來臨,而是因爲他能夠在面對客戶贖回要求時,還能保持耐心。

就目前而言,真正的問題是,這次“逆勢”投資者是否會有這樣的耐心?不過,當市場最終崩盤時,如果沒有空頭能最終獲利,這實在是一種諷刺。

來源:金十數據