美股9月底觸及歷史新高,但是這一峰值看起來卻像是熊市的開端。

至少從美股各個板塊來看,是這樣的。各個板塊2018年第三季度相對回報率跟過去50年其他牛市觸頂之前的模式非常相似。

在11月底的低點時,標普500指數較9月30日觸及的歷史高位2930.75點下跌了10%以上。如果我們依據熊市的半官方定義(至少下跌20%)來判斷的話,截至那個時候,股市已經距離熊市只有一半了。

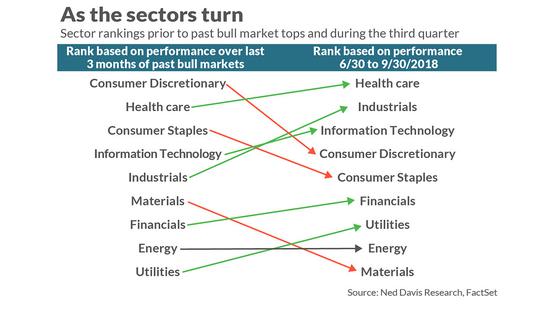

當然,在牛市的後期階段,各個板塊股票市場的表現相對比較容易判斷。根據量化研究公司Ned Davis Research的數據,他們計算出了標普500指數中10大板塊在每一輪牛市觸頂前三個月的平均殖利率(一直追溯至1970年)。這樣他們就能夠考察各個板塊的歷史表現排名和今年表現排名,並進行比較。

舉例說明,根據Ned Davis Research的研究,醫療保健行業在過去每輪牛市觸頂之前的三個月平均表現排行第二,也是在今年9月30日股市觸頂之前三個月表現最好的板塊,實際上排名第一。

排名墊底的是一般情況下是公用事業板塊股票。而這一次在9月30日股市刷新歷史新高之前三個月,公用事業板塊股票在10個板塊中排名第8。

可以肯定的是,相關性並不完美,但是也並不是毫不相關。請注意,過去多輪牛市晚期表現排名靠前的板塊在今年第三季度表現也靠前,而那些之前在牛市晚些表現不佳的板塊,今年第三季度表現也排名靠後。

我們可以通過一種被稱為相關係數的統計工具來衡量相關性。如果板塊的歷史表現排名與今年的表現排名高度相關的話,那麼相關係數為1。如果二者之間沒有明顯的相關性的話,相關係數為0。Ned Davis Research的顯示,板塊過去表現排名與今年表現排名相關性為0.68。

為什麼板塊股票表現排名能夠用來判斷當前處於市場週期的什麼位置?

其中一個原因是股票市場可以預示即將到來的經濟衰退,在經濟衰退時期,醫療衛生和必須消費品等防禦性板塊表現很好。

另一個原因是利率通常會在牛市後期開始上升,而較高的利率對金融和公用事業板塊造成很大的負面影響。

責任編輯:郭明煜