阿根廷,你在為誰哭泣?最新消息顯示,阿根廷比索期貨合約暴跌,9月到期的阿根廷比索期貨合約跌10.1%,10月到期的阿根廷比索期貨跌12.7%。

隨著國內危機的持續發酵,阿根廷國家風險指數升至2005年以來新高,“股債匯三殺”彷彿已經成為了阿根廷市場的常態。

數據顯示,今年迄今,阿根廷比索兌美元跌幅已超過22%;阿根廷主要股指Merval指數暴跌超20%;多家評級機構再次下調阿根廷長期外幣債務評級,阿根廷國債較美國國債利差增加百餘個基點。

不少人開始擔心,隨著這場始於20年前的債務危機愈演愈烈,阿根廷是否正走向第九次主權債務違約,而這顆巨大的“地雷”是否會進一步引發新興市場的崩盤危機呢?

【阿根廷再次遭遇“十面埋伏” 扶不起的比索恐再度閃崩】

從目前的形勢看,阿根廷發生第九次主權債務違約的風險非常大,美銀美林甚至直接指出,阿根廷在明年遭遇主權債務違約概率高達50%。對此,金十為您整理了致使阿根廷陷入如此困境的四大“凶器”。

1.最初的導火索——阿根廷的總統大選

眾所周知,如今困擾著阿根廷的種種風波皆始於阿根廷的總統大選。

在8月11日的初選中,現任阿根廷總統馬克斯意外慘敗給反對派候選人費爾南德斯。馬克斯的初選失利意味著,他10月再次當選的可能性已經微乎其微,阿根廷很可能將面臨一次劇烈的政局動盪。

分析稱,儘管馬克斯就任後並未能改善阿根廷的經濟狀況,但對國內外投資者而言,更換領導人將帶來更大的經濟風險。

具體來說,首先,隨著市場不安情緒的蔓延,金融狀況將進一步收緊,進而進一步施壓阿根廷脆弱的經濟;其次,費爾南德斯上任後,或將推行寬鬆政策,屆時阿根廷政府的預算可能會再度膨脹,債務危機進一步加深;最後,新領導人的上任可能會危及IMF對於阿根廷的經濟援助,該援助是在馬克理的領導下達成。

2.最強經濟殺器—— 惡性通脹

然而,即使沒有總統大選這一導火索,阿根廷國內經濟也是危機四伏。其中,最明顯的危機就是居高不下的通脹。自2018年以來,阿根廷的平均通脹率就一直維持在25%左右。

為了控制物價的飆漲,馬克斯宣布一攬子財政措施以保證居民的基本生活水平。然而,分析表示,馬克斯的政策只不過是“隔靴搔癢”,並不可持續。

分析指出,比索的暴跌和不斷上漲的通脹已經形成了一個惡性循環。具體來說,比索被瘋狂拋售的原因之一就是阿根廷國內通貨膨脹一直居高不下,而隨著比索繼續下挫,阿根廷的通脹又將進一步加速。

評級機構標普預言,阿根廷的通脹將在2019年年底達到55%。屆時,阿根廷或再次遭遇金融崩盤。

3.致命一擊——IMF和國際對沖基金的聯合“反水”

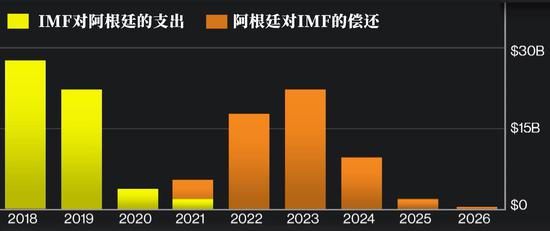

今年以來,隨著比索的跌幅不斷擴大,市場開始越來越擔心阿根廷的償還能力,尤其是向阿根廷發放了445億美元援助資金的國際貨幣基金組織(IMF),以及手中持有大量阿根廷國債的國際對沖基金。

然而,從目前的形勢看來,IMF和國際對沖基金的“噩夢”或將成真。在8月30日,阿根廷政府單方面宣布延後償還某些債務之後,國際評級機構惠譽將阿根廷長期本外幣發行人違約評等下調至“限制性違約”,標普則將該國的本幣和外幣主權信用評級下調為“選擇性違約”。

有消息稱,IMF的救助資金或是阿根廷最後的救命稻草。而出於對阿根廷違約風險的擔憂,IMF將重新對該國目前560億美元的救助計劃進行評估,根據阿根廷上半年的表現,考慮是否繼續發放資金。此外,國際對沖基金也一直對阿根廷緊追不捨。在此雙重夾擊之下,如果阿根廷還沒能拿出切實可行的債務計劃,阿根廷恐迎來第九次主權債務違約。

4.最後的絕望——所剩無幾的外匯儲備

正如此前所言,比索的貶值加深了阿根廷的債務違約危機。對此,阿根廷央行一直在加速賣出美元,試圖阻止阿根廷比索的急劇貶值。

經濟學家Carugati表示,自8月9日以來外匯儲備已經下降122億美元,約相當於該國總儲備的20%。在上週三,阿根廷央行一次性動用了3.67億美元的儲備來支撐比索,隨後在上週四,該央行再次支出8300萬美元儲備。

根據最新消息,阿根廷的外匯儲備已所剩無幾,為了阻止外匯儲備被耗盡,阿根廷政府將在當地時間9月2日正式實施資本管制。

分析表示,阿根廷目前外匯存底不到150億美元,照這個速度流失下去,淨外匯存底將面臨耗盡的風險。這也意味著,一旦爆發債務危機,阿根廷央行或將無力阻攔比索的“崩盤”。

【無須杞人憂天 阿根廷債務危機影響有限】

沒錯!一切跡象彷彿都預示著阿根廷正慢慢走向第九次主權債務違約。然而,投資者真正關心的是,阿根廷的債務違約是否會引發一連串的蝴蝶效應,進而導致新興市場“大地震”呢?

1890年,巴林危機是本世紀最大的主權債務危機

所幸,從大部分投行的態度來看,即使阿根廷發生第九次債務違約,鑑於其經濟規模和目前較為寬鬆的貨幣政策氛圍,新興市場受到的影響將有限。

丹斯克銀行(Danske Bank)表示:

“由於阿根廷經濟規模相對較小,且隨著全球央行貨幣政策繼續放鬆,新興市場國家面臨的融資和債務風險得到一定緩解,融資條件比以往更加寬鬆,阿根廷目前的經濟危機對其他新興市場的影響有限。總的來說,新興市場更多地受到全球經濟狀況,全球貿易局勢以及美聯儲和其他大型央行的貨幣政策立場的推動。”