金價隔夜連失四城後最強推手出現 四季度金市或迎來八年最強音

來源:金十數據

受美債殖利率的走高等因素打壓,金價隔日再攀1550美元高峰後連失四城。但分析師指出,美債最終仍會成為黃金暴漲的推手,黃金後市值得期待。

昨日下午15:00左右,國際黃金重回1550關口,可是多頭卻沒有來得及慶祝,一小時後金價就回落至1540美元/盎司下方。北京時間週五凌晨,黃金從高位接連下挫,痛失四城,最低觸及1519美元/盎司附近。

如此詭譎的行情,讓人不知到底多還是空好。分析師指出,美國股市的上漲、美元走強及美債殖利率的短暫走高打壓了對黃金的投資需求。但長期來看,美債殖利率大概率走低將有助於黃金價格的反彈。

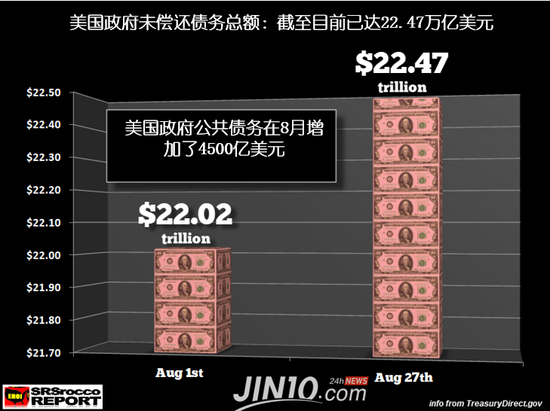

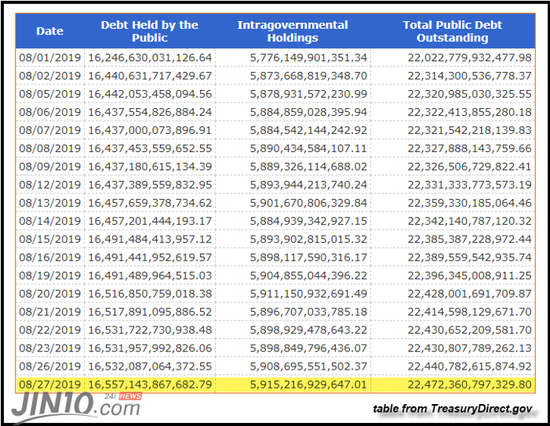

事實上,黃金不僅受到避險情緒的影響,美國債務水平也會影響金價。隨著各國政府債務數額不斷增長,黃金、白銀和鉑金等貴金屬價格走高。據統計,就在過去的一個月裡,美國財政部未償還的公共債務增加了4500億美元。

債務上限未上調前,美國政府一直無法發行新債。新華社報導顯示,美國總統川普和國會民主、共和兩黨領導人7月22日就未來兩年美國聯邦政府的預算和債務上限達成協議。債券上限上調後,美國政府逃過了關門和債務違約的風險。

風險解除後,美國政府抓緊時間發行新債。於是,美國財政部宣佈計畫在今年7月至12月期間發行8140億美元新債。如下圖所示,財政部8月份已經發行了4500億美元:

本週,美國財長努欽更表示,川普政府在「非常認真地考慮」發行超長期美國債券。

這一頭政府一直惦記著發債,另一頭美國多個期限的國債殖利率卻不斷走低。美國30年期國債殖利率在週三跌至紀錄低位,10年期國債殖利率在週一跌至三年低位。投資者之所以還選擇投資美債的原因或許是,美債的殖利率至少還是正數,不像歐元區多個國家的國債已經加入「負利率俱樂部」。

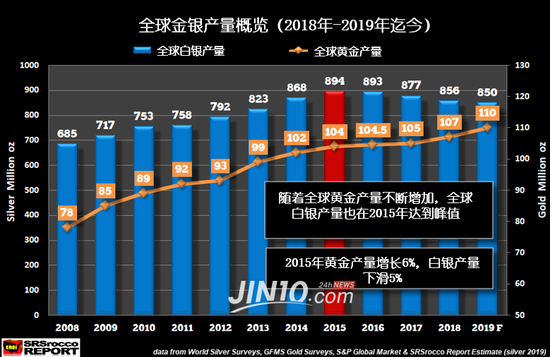

那麼,如果我們將新發行的8140億美元美國國債與2019年全球金銀產量的價值進行比較,會發現什麼有趣的結論呢?

根據標普全球市場情報,今年全球黃金產量將達到1.1億盎司,而SRSrocco Report網站分析師則認為,全球白銀產量可能會下降到8.5億盎司。

如果我們將黃金的年產量乘以1500美元,白銀年產量乘以18美元,則金銀市場總價值約為1800億美元。這裡提醒一點,本文只統計了美國聯準會的發債情況。如果將視野放寬到全球央行,那麼,央行資產負債表上的債務越多,理論上利率就必須下降得越多。為什麼?

首先,如果央行為這些債務支付的利息費用繼續增加,就難以為政府提供資金,以維持政府正常運轉。這意味著,央行只能發行更多的債券去融資,以彌補央行的赤字。但是,隨著美債殖利率趨向下行,一旦跌入負利率,那麼借錢給央行的投資者甚至不得不向央行支付利息,倒欠銀行一筆錢。

債券殖利率跌至負值利好黃金和白銀的後市。在以往的觀念中,黃金是不會產生利息的資產,特別是巴菲特那一句「黃金是不會下蛋的雞「,被很多人視為反對黃金投資最有力的武器。如果美債殖利率為負,那麼比起投資後倒欠銀行錢,押注金銀顯然是更好的選擇。Bianco Research主席Jim Bianco指出:

「全球經濟放緩的情況將進一步惡化,黃金是不錯的投資選擇之一。如今,在負利率的世界裡,黃金是高收益的投資替代品。只要沒有看到全球經濟觸底,經貿形勢未緩和,美國聯準會還有進一步激進降息的空間,黃金價格就還有可能在第四季度觸及1700美元或1800美元/盎司,年底前更有可能挑戰1900美元的歷史高位。」