2019年08月27日 13:33 新浪財經綜合

美國聯準會主席鮑威爾稱7月降息是「週期中期調整」,但大摩分析師卻嚴厲指出,目前美國並不是處於「週期中期」,目前的經濟週期已經結束了。

本週一,連跌兩日的美股市場跌勢緩和,轉跌為漲,道指較前一交易日收漲逾260點,納指較前一日反彈百點。然而,全球最大財富管理公司瑞銀(10.48, -0.11, -1.04%)卻自2012年歐元區危機最嚴重時期以來首次建議客戶「減持」股票,理由是經貿局勢加大了持有股票的風險。

美股多空勢力反覆爭持,波動性大,這也難怪瑞銀建議客戶站在市場邊上觀望。

事實上,摩根士丹利(39.79, -0.37, -0.92%)最悲觀美股分析師威爾遜(Michael Wilson)指出,就目前而言,多頭和空頭之間的爭論可以歸結為一個問題:我們是否處於週期中期?

「週期中期」這個詞最近是從美國聯準會主席鮑威爾嘴裡說出來的。8月初,鮑威爾表示,十年來首次降息是一次「週期中期的調整」。所謂「週期中期調整」是指美國聯準會7月將利率下調25個基點。

要討論週期這個問題,先來看看今年的宏觀形勢。美股多頭很樂意看到美國聯準會在4個月前轉鴿,因為在此之前還有人呼籲美國聯準會進一步加息。隨後,當全球經濟在4月和5月出現疲軟跡象時,市場開始強烈呼籲美國聯準會降息。

美國聯準會7月降息25個基點,比計畫提前了兩個月結束量化緊縮(QT)週期,但市場看漲人士表示,美國聯準會做得不夠。他們認為,美國聯準會應迅速趕上其他央行降息的腳步,美國經濟隨即會轉好,因為美國仍處於經濟週期的中期,消費者支出仍然非常強勁。

威爾遜對於美國經濟向好的看法一直不敢苟同。他指出,摩根士丹利一直認為,美國經濟將繼續放緩,大多數人預期的下半年經濟復甦將無法實現,尤其是現在美國企業的利潤已經開始下滑,有衰退跡象。

威爾遜所言非虛。在這一點上,有明顯的證據表明,相當多的美國企業正處於一個關鍵時刻,很多企業都在考慮是否需要裁員。威爾遜指出:

「雖然我行還不確定企業是否會真的裁員,但出現裁員的可能性已經大幅上升。工作時間大幅減少,或許就是裁員最好的先兆,工作時間減少通常是在大規模裁員之前發生的。」

大摩表示,從現有的真實數據看來,很難說美國真的處於「週期中期」。目前的失業率遠低於非加速通貨膨脹失業率(NAIRU),大多數美企的利潤空間和營收增長同比下滑,公共企業和私企皆如此。

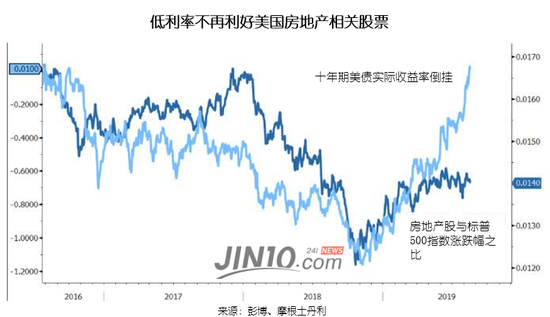

與此同時,美國經濟中對利率最敏感的部分未能反彈,這也從另外一個側面說明「週期中期」說法的不合理性。儘管過去一年利率已大幅下降,但美國經濟既然相對疲軟,這表明這不是消費者支出的問題,而是需求疲弱的問題。自4月份以來,由於利率下調,美國房地產相關股票的表現跑輸大盤,這一事實再次表明,我們或許並非處於「週期中期」。

週期性股票的表現也在實證「週期中期」看法的謬誤。目前,週期性股票表現相對弱勢,上週週期性和防禦類股之比更是加速下滑。目前,週期性與防禦性股票之比隨著十年期美國國債殖利率加速下跌,兩者走勢幾乎已完全同步。這或表明,市場對於經濟衰退的恐慌比2016年的時候更嚴重。

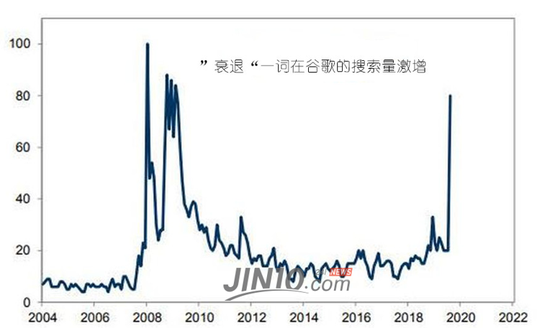

今年,「經濟衰退」一詞在谷歌(1167.84, -1.05, -0.09%)搜索的熱度也大幅激增。

綜上,威爾遜認為,所有的市場證據也在指向同一個結論——「我們不是處於週期中期,甚至不是週期的晚期,而是週期的終結階段」,鮑威爾錯了。

來源:金十數據