2019年08月14日 16:22 匯通網

國際貿易緊張情緒以及全球放緩的憂慮令市場擔憂美國歷史上最長的經濟擴張即將進入尾聲。

一份調查顯示,考慮到當前國際經濟前景,多數分析師認為美國聯準會將在今年9月和明年各降息一次。

摩根士丹利(39.33, -1.36, -3.34%)分析師認為,國際貿易情緒嚴重打擊了美國企業的信心,加上全球經濟增長已經滑落至多年低點,因此美國經濟也面臨下行的風險。同時該投行預計,如果當前的國際經濟形勢未能出現好轉,那麼三個季度後美國經濟將陷入衰退。

儘管週二市場的風險偏好有所回升,但是投資者和分析師將從這12個方面尋找美國經濟放緩的進一步信號。

一、收益率曲線

美國收益率曲線反映了從四周到30年不等期限的公債走勢。當三個月國庫券和10年期美國公債收益率之差降至零以下時,就像今年早些時候那樣,就預示著投資者接受在更長時間內以更低的收益率鎖定資金。

在經濟衰退信號方面,所謂的收益率曲線倒掛過去一直是經濟衰退的可靠預測指標。但從收益率曲線倒掛到出現經濟衰退,可能要經過長達兩年時間。

路孚特數據顯示,繼3個月期和10年期美債收益率曲線出現倒掛後,備受關注的美國兩年期和10年期收益率之差也收窄至2007年以來最小,暗示收益率曲線倒掛的現象進一步加劇。

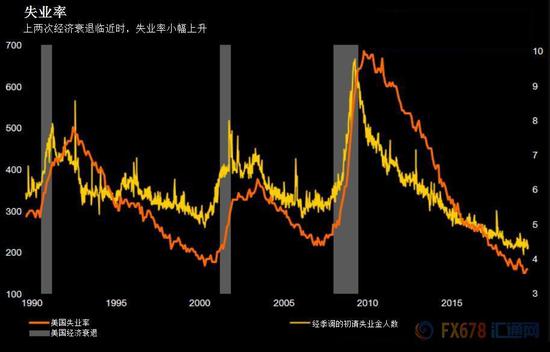

二、失業率

從前兩次臨近經濟衰退或衰退之初的數據來看,失業率和初請失業金人數都小幅上升,之後升幅變得比較明顯。目前美國失業率接近50年低點。

對此,美銀美林認為,儘管今年就業崗位增長速度放緩,但仍暗示經濟增長超過趨勢水準。

但近期美國就業市場放緩的跡象正變的越發明顯,因此未來幾週的請領失業金數據將備受關注。

三、GDP產出缺口

產出缺口是指實際產出和潛在產出之間的差距,用於判斷經濟體質是否穩健。當處於正產出缺口,表明實際產出超過潛在水準。

在經濟衰退期進入尾聲時,實際產出遠低於潛在水準,落差達到最大;而在經濟擴張接近結束時,實際產出會在潛在水準上方觸頂。

但在經濟衰退來臨前,產出缺口可以在正值區域停留數年。

四、消費者信心

消費者需求是驅動美國經濟的關鍵因素,歷史經驗顯示,經濟下行期間消費者信心消退。目前消費者信心接近週期高位。

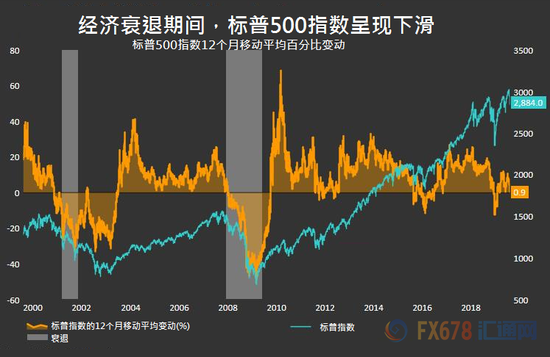

五、股市

股市下滑可能是衰退即將到來或者已經開始的信號。股市在2001年衰退前轉而下跌,在2008年衰退初始也下挫。

最近美股回撤已令人憂心經濟是否步入衰退。12個月滾動式統計顯示,最近兩次經濟衰退前市場由升轉跌。12個月移動平均百分比變動目前還低於2018年1月觸及的近期高位,不過仍然遠高於12月觸及的低位。

六、經濟榮枯指標

由Yardeni Research研究機構的Ed Yardeni所設計的美國經濟榮枯指標以銅、鋼鐵與廢鉛這類工業投入品的現貨價為衡量基準,並將其除以初請失業金人數。此一衡量指標在過去兩次衰退之前或衰退期間都是下跌的,目前也已經從4月觸及的高點回落。

七、樓市

最近幾次衰退之前,美國房屋開工與建築許可已先行下滑。美國6月房屋營建活動連續第二個月下滑,建築許可降至兩年低點,暗示儘管抵押貸款利率降低,美國樓市仍在掙扎中。

八、製造業

鑑於製造業在美國經濟中扮演的角色有所弱化,最近幾年,美國供應管理協會(ISM)製造業指數作為美國國內生產總值(GDP)增長預測指標的影響力已見下滑。不過該數據仍值得關注,特別是若數據出現在較長一段時間內下滑至遠低於50水平的趨勢的時候。

ISM表示,上月美國工廠活動指數下滑至51.2,為2016年8月來最低,因為7月美國製造業活動放緩至近三年低點,工廠聘僱活動轉而進入低潮期,說明經濟增長動能在第三季初進一步流失。

九、企業獲利

上次衰退前,標普500指數成分股企業獲利增幅降低。

標普500指數成分股企業獲利預估在下降,但在今年多數季度中,企業仍預計會公佈獲利增長。但是一個值得注意的信號是,二季度公佈的財報顯示大部分公司盈利都出現了明顯的下滑,未能延續一季度的表現。

十、高收益債券與美國公債的息差

2007-2009年衰退前,高收益債券與美國公債息差上升,隨後大幅擴闊。

當感到違約風險增加時,信用息差通常擴大。目前息差已經從1月高位回落。

十一、貨運

由數據業者Cass Information Systems Inc編制的航運指數Cass Freight Index,是衡量航運業體質的一個指標。該指數6月較上年同期下滑5.3%,為連續第七個月同比下滑。

Broughton Capital分析師Donald Broughton表示:「無論這是擴散效應還是國際貿易緊張情緒的負面作用,有越來越多航運方面的證據顯示經濟正開始萎縮。」

十二、痛苦指數

痛苦指數即為失業率與通膨率之和,通常會在衰退期間上升,有時會在景氣下滑之前就走高。該指數在2019年下滑,看起來沒有很痛苦。

責任編輯:張玉潔 SF107