媒體指出,如果歐洲的需求減少導致了美國的經濟增速下滑、威脅美國通脹下跌至過低的水平,那麼美國的利率就必須下調。分析師Greg Ip表示,美聯儲本週決議所要討論的事宜,其實歐洲央行上週的利率決議就已經幫忙做了決定。

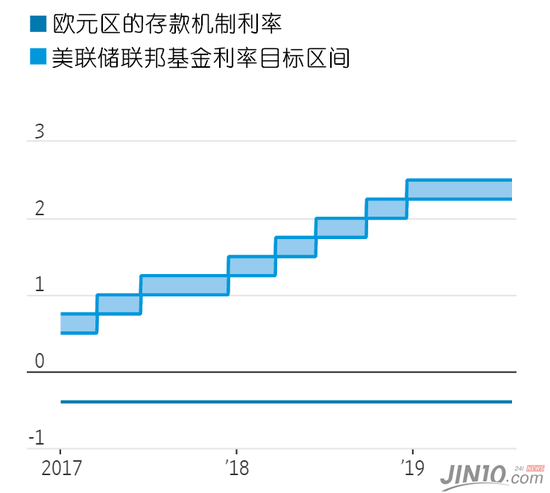

目前,歐元區的存款機制利率爲-0.4%,比美聯儲制定的利率低了近3個百分點。上週,歐洲央行行長德拉基強烈暗示,歐元區的利率將進一步下降。另一方面,美聯儲官員早已得出結論,即不能允許美國的利率與其他國家的利率偏離得太遠。因此,儘管美國經濟狀況遠好於歐洲,但歐洲央行的舉動正在迫使美聯儲採取降息行動。

美聯儲主席鮑威爾曾表示,全球經濟增長疲軟是美聯儲可能降息的原因之一。但新情況是,現在美聯儲不僅要考慮他國的經濟情況,還得考慮其利率水平。美聯儲副主席克拉裏達最近在美國媒體上稱:

“美國利率可能在一定程度上與全球利率存在差異,但由於資本市場的一體化,這種差異是有限的。”

比如,美聯儲從2015年底開始上調基準利率至3%所謂的中性利率,到2018年12月,由於其他央行紛紛效仿,損害了全球經濟增長,而不得不停止加息。

隨着今年歐洲經濟增長放緩,歐洲央行暗示將降息,全球債券收益率大幅下跌,市場要求美聯儲降息的呼聲越來越高。最響亮的聲音來自美國總統川普,他今年6月在社交媒體上抱怨道:

“歐元和其他貨幣對美元貶值,使美國處於非常不利的地位。美聯儲的利率太高了,他們一點頭緒都沒有!”

雖然美聯儲官員沒有回應川普對他們施加的壓力,但他們的想法與川普並沒有多大不同。模型顯示,歐元區長期疲弱的需求壓低了該地區的中性利率,這將導致歐元下跌,歐元區的貿易順差上升。克拉裏達2017年在哥倫比亞大學擔任教授時也在一篇論文中寫道:

“無論是動機還是要成爲現實,貨幣政策都不該‘以鄰爲壑’。”

但如果歐洲需求減少削弱了美國經濟增長,並可能將通脹推低至過低水平,美國的利率也必須下調。實際上,歐洲較低的中性利率將拉低美國的中性利率。克拉裏達在2017年解釋說:

“這看起來像是一場全球效率低下的‘匯率戰爭’,各國爲避免本幣升值而競相壓低政策利率。”

換句話說,這是一場正和的貨幣戰爭,而不是零和的貨幣戰爭,因爲每個國家最終都會以更低的利率和更強勁的需求而告終。

雖然美聯儲官員沒有明確表示歐洲央行是他們利率計劃中所考慮的一個因素,但歐洲央行的影響已明顯通過債券市場體現出來。從德拉基6月初暗示歐洲央行將採取行動以來,德國國債收益率從-0.24%暴跌至-0.32%。當國際貨幣基金組織現任總裁拉加德將於11月接替德拉基的消息傳出後,德國國債收益率更是進一步下跌。

據德意志銀行的數據,目前全球四分之一的債券(總計13.6萬億美元)收益率爲負。這是美國10年期國債收益率從2018年底的2.7%跌至目前的2.1%(低於聯邦基金利率)的一個關鍵原因。

當長期收益率低於短期利率,即出現所謂的“收益率曲線反轉”時,經濟衰退往往隨之而來。儘管經濟數據尚未顯示衰退跡象,但許多美聯儲官員擔心,反轉的收益率曲線意味着他們的政策過於緊縮。

在本月早期,美國達拉斯聯邦聯儲主席卡普蘭稱,他傾向於採取溫和、剋制的舉措,理由是“或許聯邦基金利率與市場決定的利率有點不協調”。

Greg Ip表示,美聯儲降息是否正確仍有待判斷,而現在的不同之處在於,美聯儲選擇了正確的決策是不夠的,其他央行也必須這麼做。

來源:金十數據