2019年07月28日 23:24 北京新浪網

原標題:美聯儲真會降息50個基點?這三個後果你能承受得來嗎 來源:金十數據

本週無疑是非常關鍵的一週,美聯儲預計將於北京時間本週四(8月1日)開啓10多年來首輪寬鬆週期。投資者目前最關心的是降息幅度:美聯儲究竟是降息25個基點還是50個基點。儘管市場預計美聯儲大概率降息25個基點,但如果事實真的如此,市場又絕不會滿足,風險資產恐因此大幅下降。但要說到降息50個基點,很多人又認爲對美國目前的經濟現狀而言,幅度又有點過大。

近日,紐約聯儲主席威廉姆斯發表講話暗示美聯儲可能在FOMC會議上宣佈降息50個基點,導致金價大漲。但隨後紐約聯儲急忙澄清威廉姆斯並非暗示大幅降息,這一從未出現過的情況是美聯儲內部溝通失敗的例證,也在一定程度上降低了降息50個基點的可能性。

雖然現在仍無人知曉鮑威爾本週會如何決策,但摩根士丹利的一項研究或許能幫助投資者更好理解美國如今的經濟現狀,以及美聯儲不同行動帶來的後果,從而做出更好的準備。

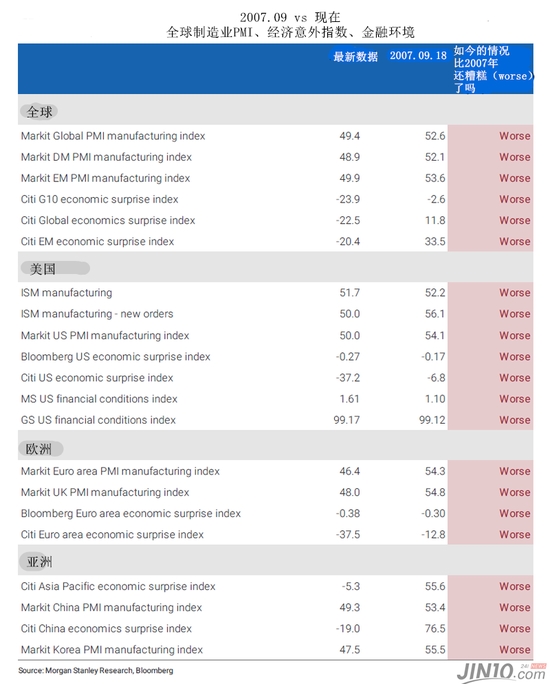

爲了進一步討論美國當今的經濟現狀,摩根士丹利將現在的反映市場的一些主要領先指標與2007年9月的指標對比。2007年,美聯儲爲了防止緊縮的經濟環境導致的不確定性,開啓了降息50個基點的寬鬆週期。

摩根士丹利信貸策略師 Matthew Hornbach 認爲,市場應該好好審視一下美聯儲2007年採取的首次降息,而不是僅僅看降息後發生的效果。該投行發現,美聯儲當時降息50個基點,並不是因爲預測到金融危機即將到來,只是爲了減輕緊縮金融環境帶來的下行風險。而現在,美聯儲決定降息也只是爲了減輕全球經濟發展與貿易不確定性帶來的風險。

除了動機相似之外,Hornbach觀察得出,從絕大多數指標來看,如今的經濟情況似乎要比2007年9月的情況更爲糟糕。

不過摩根士丹利也指出,當然也不是所有的指標都要比2007年的糟糕,比如非製造業PMI,這是美聯儲在計算下行風險時沒有囊括的指標。此外,美國勞動力市場數據也比2007年要好,尤其是2007年9月公佈的非農數據十分疲弱。

除了現有數據反饋的經濟狀況外,自美聯儲委員會上一次會議以來,金融市場的發展加劇了經濟發展的不確定性。美聯儲委員會將會繼續考慮這些經濟發展的要素,並且採取行動促進價格穩定和經濟可持續發展。

綜上所述,摩根士丹利堅信,降息25個基點並不激進,還有可能讓市場失望。此外,美聯儲也不會認爲僅降息25個基點就足夠了。

而如果摩根士丹利是對的——現在的市場共識還不夠鴿,鮑威爾將宣佈降息50個基點,投資者最重要的是,瞭解2007年美聯儲降息50個基點後都發生了什麼。

首先,第一件事是,標普500指數在2007年10月創下歷史新高。這一高位在此後的6年內都沒有再出現過,而且要以美聯儲數萬億量化寬鬆爲代價。

第二件事是,美聯儲降息50個基點後三個月,也就是在2007年12月出現了經濟衰退,迅速演變成自大蕭條以來最大的金融危機。

第三件事是,標普500指數在達到當時的紀錄高點後,於2009年3月下跌了60%。最後是在全球各國央行的共同努力之下,投資者對西方金融體系的信心才得以恢復。

如果美聯儲在2天后降息,引發了類似的災難性事件,那這就有點諷刺了。