通過對全球金融體系的分析,德銀策略師發現:體系的失衡狀態,已經達到2008年金融危機前的水平......

最近幾天,各大投行的下半年經濟展望陸續出爐。從中可以看到,不少頂級投行開始集中比較當前經濟形勢和2008年金融危機前的相似之處,這可不是一個好兆頭。

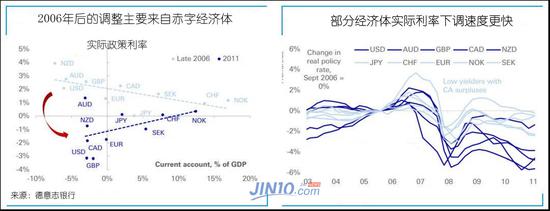

其中,德意志銀行外匯策略師溫克勒(Robin Winkler)通過最近的觀察指出,全球金融體系已失衡,週期性壓力甚至達到金融危機前夕的水平。溫克勒表示,一個重要的風險信號是:實際政策利率與經常賬戶失衡之間的相關性與危機前的峯值一樣高。具體表現爲,預算赤字國家吸引盈餘國家資本流動所需的實際息差,與2006年調整開始前一樣極端,資本流動性持續下降,正如下圖所示。

那麼2006年後發生了什麼呢?隨着跨境資本流動性枯竭,全球金融體系進一步崩潰,爲不久後到來的次貸風暴和全球金融危機埋下伏筆。在當時,面對雷曼破產、美國國際集團的慘敗和銀行業的全面崩潰,美聯儲作出了一系列迅速反應。寬鬆政策週期的開啓,幫助華爾街度過了21世紀至今最黑暗的歲月。

來到2011年前後,即各國央行的政策調整週期臨近結束時,全球主要債務國平均削減了約一半的赤字,但代價是將實際利率降至遠低於債權國利率的水平。因此,這些主要債務國貨幣的整體表現都難言出色。

如今距離金融危機過去十年有餘了,各國債務結構的變化又是如何呢?溫克勒認爲,今天的全球經濟體系,尤其是各國債務體系與2008年金融危機前有兩個主要差異:

一方面,實際利率已經明顯低於金融危機前(2006年)的水平,這限制了央行的政策調整空間;

另一方面,全球失衡不像2006年那麼明顯,這可能限制了調整的力度。

通過深層次分析,溫克勒認爲這一趨勢表明長期實際利率下降、全球金融體系失衡實際上是結構性問題:經過央行的政策干預後,資本流動動能恢復,發達經濟體的資本活躍度看似重回危機前水平。但從國內投資的恢復情況來看,資本流通更多與國內儲蓄掛鉤,商業體系並未被盤活。特別是國家對外債務持續加劇,甚至達到了比金融危機前更危險的處境。

根據上述分析,溫克勒總結稱:

“這些結構性變化帶來的結果是,全球金融體系看似更具抵抗力,可以應對一場全面的經濟危機衝擊,但這也是一種負擔,因爲央行的調整空間比之前更小。這是因爲各大經濟體的貨幣政策已經非常接近有效下限,而且這些國家的市場對財政刺激的反應已經進一步減弱。”

溫克勒認爲,全球各大債務國(主要是歐美髮達經濟體)的防禦措施比2006年更脆弱,他們的央行影響力在削弱,貨幣波動性在上升。就像國際清算銀行此前發出的警告:央行彈藥已基本耗盡,我們已經越來越難掌控經濟局勢的發展變化了。

來源:金十數據