全球財經媒體昨夜今晨共同關注的頭條新聞主要有:

1、歐盟領導人提名拉加德任歐洲央行行長

2、拉加德時代即將來臨 歐央行面臨截然不同的領導風格

3、歐盟領導人提名德國國防部長出任歐盟委員會主席

4、需求擔憂打擊油價 OPEC減產遭遇2014年以來最差反饋

5、資產價格風險和無風險齊飛 市場定價天堂與地獄一色

6、美股下半年怎麼走?有人梳理92年曆史之後找到了答案

歐盟領導人提名拉加德任歐洲央行行長

在歐元區經濟尋求新的刺激措施之際,克里斯蒂娜·拉加德將離開國際貨幣基金組織(IMF),出任歐洲央行史上首位女性行長。

現年63歲的拉加德被提名接替馬里奧·德拉吉,後者將於10月31日結束其八年任期。在對幾個歐盟重要職位進行了長達數小時的討論磋商後,歐洲政府最終把目光投向了曾經擔任律師和法國財長的拉加德。

拉加德在其個人聲明中表示,“我很榮幸獲得歐洲央行行長提名。有鑑於此,經過與IMF執行理事會道德委員會的討論,我決定在提名期間不再承擔IMF總裁職責”。

拉加德上週稱全球經濟處於“艱難局面”,並建議各國央行繼續調整政策應對措施。 2014年6月,她表示如果通脹保持低迷,自己“肯定希望” 歐洲央行採取量化寬鬆措施。當時距離歐洲央行正式宣佈量化寬鬆決定還有好幾個月。

拉加德時代即將來臨 歐央行面臨截然不同的領導風格

克里斯蒂娜·拉加德將接替馬里奧·德拉吉出任歐洲央行行長, 可能預示着一種非常不同的領導風格。

歐盟領導人經過反覆斟酌最終選定現年63歲的拉加德,其不僅是歐洲央行歷史上首位女性行長,也是唯一一個沒有央行任職經歷卻擔任央行行長的人。

拉加德是一位政治明星。金融危機期間她是出色的法國財長,後來轉戰華盛頓領導國際貨幣基金組織(IMF)。在歐盟架構經常被公民嘲笑的時代,拉加德可以幫助改善中央銀行家的形象。比起德拉吉,她可能更依賴歐洲央行工作人員爲應對歐元區經濟挑戰提供富有想象力的解決方案。

“她是一個政治人物,這個屬性遠大於經濟學家的屬性,” 紐約梅隆投資首席策略師Alicia Levine表示。“她非常政治,也很聰明,我認爲她有最好的經濟學家可以協助她。但這個提名還是有點令人費解,因爲她並不是經濟學界領軍人物之一。”

直到上週末, 歐洲央行行長一職的主要競爭者是男性央行行長。包括德國央行行長Jens Weidmann,法國央行行長Francois Villeroy de Galhau,他們都是歐洲央行管理委員會現任或前任成員,之前曾參與多項貨幣政策決策。

相比之下,拉加德的實踐經驗來自於IMF,該組織作爲全球金融體系的監護人,審視全世界的經濟。八年IMF總裁,以及法國財政部長的經歷,意味着她仍然可以爲歐洲央行帶來很多東西。

歐盟領導人提名德國國防部長出任歐盟委員會主席

德國總理默克爾的國防部長烏爾蘇拉·馮德萊恩被歐盟領導人提名爲下一任的歐盟委員會主席,此前各方就該職位人選進行了艱苦的討價還價。

現年60歲的馮德萊恩是自默克爾於2005年上任以來唯一一位一直在其政府任職的部長。她是一位訓練有素的醫生,並養育了七個孩子。她在德國政壇是一個令人信服的人物--並且被視爲總理的自然接班人。

不過最近,她曾經明亮的政治光環有所褪色。在國防部,馮德萊恩面臨着有關德國軍事準備度、採購項目擱淺以及外部顧問盛行等議題的質詢。

去年底默克爾放棄了黨的領導權,馮德萊恩一直留在幕後,Annegret Kramp-Karrenbauer取而代之成爲黨主席。在基督教民主聯盟內部,馮德萊恩一直是默克爾溫和路線的支持者,她支持增加養老金,擴大兒童保育和性別配額等,而她所在政黨部分派別反對這些主張。這些立場從未幫助她擴大在保守派內的支持基礎。

出任歐盟委員會主席對馮德萊恩而言就像是返還家鄉,因爲她1958年出生於比利時首都布魯塞爾,當時她的父親Ernst Albrecht正擔任歐盟委員會的高級官員。隨後Albrecht帶着家人返回西德,並於1976年至1990年擔任下薩克森州州長。

在默克爾政府,她曾擔任家庭部長、勞工部長和國防部長。馮德萊恩曾在美國加州居住多年,精通英語和法語。

需求擔憂打擊油價 OPEC減產遭遇2014年以來最差反饋

油價對OPEC減產決定做出了4年多來最差反應,因爲對全球經濟增長的擔憂加深,儘管OPEC及其盟國同意延長產量限制,油價仍下滑。

紐約原油期貨收盤下跌4.8%,是5月31日以來最大跌幅,也是2014年11月以來OPEC會後最大跌幅。

英國央行行長馬克·卡尼警告全球保護主義擡頭的危險性,稱“普遍放緩”可能需要重大的政策迴應。

此前,美國和歐洲的報告顯示製造業疲軟。

對需求的焦慮蓋過了樂觀情緒,儘管主要產油國週二達成協議將減產延長9個月。分歧仍存在,沙特希望加大減產力度,俄羅斯則在會議結束時表達了懷疑。

道明證券商品策略主管Bart Melek在接受採訪時表示,人們擔心需求可能放緩,對市場的影響可能超過供應;悲觀的數據,是我們所看到的非常重要的一部分。

紐約商業交易所8月交割的WTI原油期貨下跌2.84美元,結算價56.25美元/桶。

合約突破幾個關鍵技術水平後加速下跌,50天、100天和200天均線均不保。

倫敦ICE歐洲期貨交易所9月布倫特結算價下跌2.66美元,至62.40美元/桶。

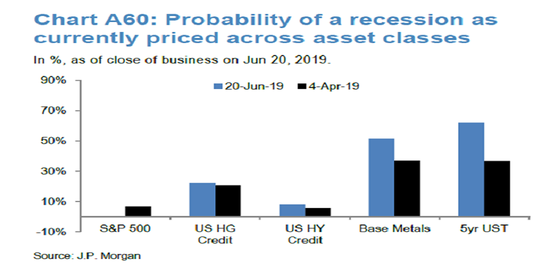

資產價格風險和無風險齊飛 市場定價天堂與地獄一色

市場正在對最佳和最差市場情景進行定價,將一個難題交給那些弄潮兒:是採取防禦策略,還是押注更多上漲,抑或鎖定2019年的意外收穫。

“無風險資產和風險資產均出現上漲,”太平洋投資管理公司的投資組合經理Geraldine Sundstrom說。“兩者均對完美情形定價。我們有一個天堂與地獄共存的固定收益市場。”

所謂天堂,就是鴿派貨幣政策讓經濟週期延續更長時間。所謂地獄,就是搖搖欲墜的經濟增長和束手無策的中央銀行。

面對兩種截然不同的前景,Pimco正在略微低配股票、偏好績優股,傾向於更具流動性、更高質量的信貸,並且保留現金以備逢低吸納。

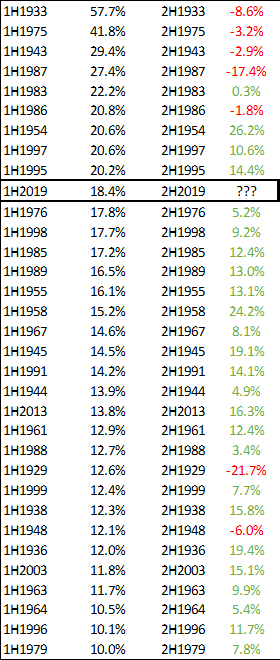

美股下半年怎麼走?有人梳理92年曆史之後找到了答案

上半年漲瘋了的美股,在下半年的表現會如何?過去91年的歷史數據給出答案。

美股上半年漲勢對於市場來說意味着什麼呢?對此,Seeking Alpha網站的Ploutos撰文分析了過去91年標普500指數分別在上下半年的表現,試圖從數據中找到答案。

如果把股息再投資也算上,標普500指數今年上半年的回報率約爲18.5%。這是22年來的最高回報率,也是1927年以來排名第十的表現。在過去92年裏,股市在經歷了與今年同樣強勁的上半年之後,下半年又表現如何?

文章指出,過去股市上半年回報率超過10%的有33年。平均來看,在上半年回報率高的年份,股市的下半年回報率往往高於6.9%。整體而言,強勁的上半年表現往往意味着下半年股市將同樣強勁,但也有一些例外。上半年股市表現前四的年份在下半年均取得了負回報率。例如1929年和1987年,這兩年分別在10月份發生了著名的股市崩盤。

更意思的是,在將上半年的股市表現細分爲正回報和負回報後發現,在過去的91年裏,有大約三分之二的年份股市在上半年實現了正回報,這些年份在下半年的平均回報率超過了6.7%。而上半年回報率爲負的年份大約佔三分之一,這些年份下半年回報率接近零。