資料來源:

原標題:被動投資「統治」80%美股交易!小摩警示:恐令市場變得更加脆弱,加劇市場問題

穆迪的報告預測,到2021年,美國被動投資基金的資產將超過主動管理基金。

被動投資的時代來了,一段時間來,機器「取代」交易員、被動投資逐漸趕超主動投資已成為一種新趨勢。根據摩根大通(113.68, 1.88, 1.68%)近日的估算,80%的美股投資已隸屬於被動投資。不過,在被動投資日趨受到追捧當下,並不是所有分析師都看好這一趨勢。

被動投資「趕超」主動投資

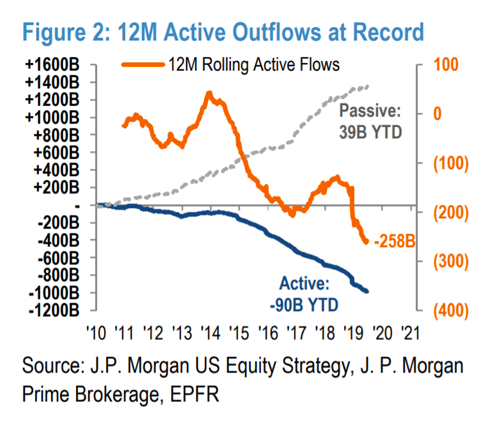

根據摩根大通近日的估算,指數型基金、交易所交易型基金(ETF)等被動投資如今已佔據美股資產的60%。同時,追隨趨勢性投資而不是根據對股票基本面研究的量化基金也佔據了美股投資市場份額的20%。兩者共佔據美股投資市場的80%之多。

摩根大通還指出,截至6月29日,今年上半年被動投資基金共吸引了390億美元資金流入,而同期,主動投資基金則錄得900億美元的資金流出。

「主動基金資金流出速度目前非常活躍,處於週期性高位,而被動基金資金流入的速度在此前觸底後,已經開始重新加速。」摩根大通首席美股策略師拉科斯 (Dubravko Lakos-Bujas)在6月底的一份研報中如此表示。

其實,被動投資趕超主動投資已是「人盡皆知的秘密」。

根據FactSet的統計,截至去年年底,指數基金的市場規模已達到6萬億美元,ETF市場規模也已膨脹至5萬億美元。

穆迪此前的報告預測,到2021年,美國被動投資基金的資產將超過主動管理基金。因為與傳統的共同基金相比,低成本的被動投資產品能幫助投資者獲得更高的收益。

舉例來說,作為美國規模最大的上市投資管理集團,貝萊德(472.93, 3.63, 0.77%)6萬億美元的資產管理規模中,三分之二都是被動型產品,近兩年新增資產基本全部來自被動型產品。

不僅是在美國,歐洲的「被動投資」也在快速增長。穆迪預測,到2025年,歐洲被動資產的比例將從2018年的14.5%上升到25%左右。

分析師警示算法風險

不過,在一些知名投資者看來,如今很多美股交易都掌握在自動化買家和賣家手中,市場因此會對各類頭條新聞越來越敏感,也更容易出現劇烈的價格波動。

雙線資本CEO、「新債王」岡拉克(Jeffrey Gundlach)已開始關注這種被動投資趨勢,並警示稱,這種趨勢正在包括美股在內的全球股票市場引發廣泛的問題,「這是放牧行為」。

「我根本不推崇被動投資。事實上,我認為被動投資在全球股市進入頂峰時期已達到了狂熱狀態。」岡拉克早在去年12月就發出警示,「事實上被動投資和機器人顧問會加劇市場中的問題。」

他補充稱:「我不會建議任何人成為被動投資者,我最強烈的建議是不要投資被動的美國股票基金。」

Omega Advisors創始人、百萬富翁投資者庫伯曼(Leon Cooperman)此前表示,計算機交易正在使市場形成「荒野西部」,並要求美國證券交易委員會(SEC)對此進行調查,指責SEC未能解決機器交易對美股大盤的影響,還加劇了市場波動期間的波動率。

庫伯曼表示,在20世紀30年代中期,SEC制定了「報升規則」(Uptickrule)來處理1929年的市場違規行為。該規則有效地運作了70多年,但在2008年因為一些無法解釋的原因被取消了,這給美股市場創造了「荒野西部」的環境,「在市場上造成了巨大的波動,嚇壞了公眾,還提高了企業的融資成本」。

他進一步說:「應該有SEC的相關委員解釋一下為什麼他們如此平靜、安靜地坐看這一情況的發展,對此一言不發,允許這些算法、趨勢型跟隨模型對全球最好的市場造成嚴重破壞。」

摩根大通分析師帕納吉爾佐格魯(Nikolaos Panagirtzoglou)在一份關於美股流動性的研究報告中也指出,這種向被動投資轉變的趨勢導致市場變得更加脆弱,市場效率也會大幅下降。

首先,他認為這種向被動型投資轉變的影響將提升散戶在推動市場方面的重要性,而由於散戶的投資期限通常比機構投資者更為狹小,其情緒波動會被更快更突然地傳遞到市場,因為被動型投資移除了主動型基金經理為了適應散戶資金流所設置的緩衝。

其次,在他看來,市場將面臨更長的動力期和更深入的調整,因為散戶的行為更具有「羊群效應」。「由於主動型基金經理在美股表現強勁的時候表現不佳,隨著美股的持續強勁,向被動型基金的轉變趨於加劇,反之加劇美股上升趨勢。」帕納吉爾佐格魯說,「而當市場最終逆轉時,隨著主動型基金的表現在美股表現疲軟的時候逐步優於被動型基金,資金開始流回到主動型基金中,這種調整會變得更加深入,波動性也會明顯加劇。」

此外,他還認為,向被動型基金的轉移有可能會將投資集中到幾個大型基金產品中來。相對應地,資產集中有可能會增加系統性風險,使市場更容易受到少數大型被動基金產品流動的影響。同時,被動型或指數投資有利於大盤股,因為大多數股票指數是市值上限。這可能會使得流入大型公司的資金流超過按照基本面分析應有的水平,造成潛在的資本從小型公司中流失。大型公司形成泡沫、排擠小型公司投資的風險將大大增加。

帕納吉爾佐格魯說,被動型投資潛在地減少了企業的能動性。因為傳統的觀點是,相對於主動型基金經理來說,被動型基金對於公司的管理沒有什麼興趣,因此企業的主觀能動性自然會下降。

最後,他指出,被動型投資潛在地降低了市場效率。如果被動投資的市場份額變得太大,潛在地擠壓了高水平的主動型基金經理,那麼市場效率將會開始下降。

不過,「末日博士」魯比尼(Nouriel Roubini)認為被動投資取代主動投資是積極的事情。「人們普遍認為,在扣除費用後的長期基礎上,多數情況下,主動型基金經理的表現都欠佳。」他說,「就我個人而言,我的大部分投資也都在指數基金中。此外,即使經濟下滑導致了危險的大幅回調,我也不知道在試圖賣出頭寸時,被動投資者往往不會擇時,所以我不認為轉向被動投資的趨勢存在真正的系統性風險,也不認為其對股價有太大影響。」

責編:盛媛

此內容為第一財經原創,著作權歸第一財經所有。未經第一財經書面授權,不得以任何方式加以使用,包括轉載、摘編、複製或建立鏡像。第一財經保留追究侵權者法律責任的權利。 如需獲得授權請聯繫第一財經版權部:021-22002972或021-22002335;banquan@yicai.com。

責任編輯:李園