摩根士丹利分析師,也被稱為華爾街最悲觀分析師邁克爾·威爾遜(Michael Wilson)週一在一份報告中表示,由於美國經濟已經面臨著一些幾位現實的宏觀風險,美聯儲就算降息恐怕也難以阻止美國經濟下滑。

威爾遜還警告稱,投資者們對美聯儲寬鬆貨幣政策的熱情可以理解,但是,如果美聯儲是基於擔憂美國經濟進入真正的失業週期而降息,他認為這種行為不可取,也沒辦法解決問題。

其實,拋開大摩分析師提到的那些擔憂不說,跟過去的幾輪降息時的整體情況相比,這一次美聯儲就算降息恐怕也很難取得令人滿意的效果。

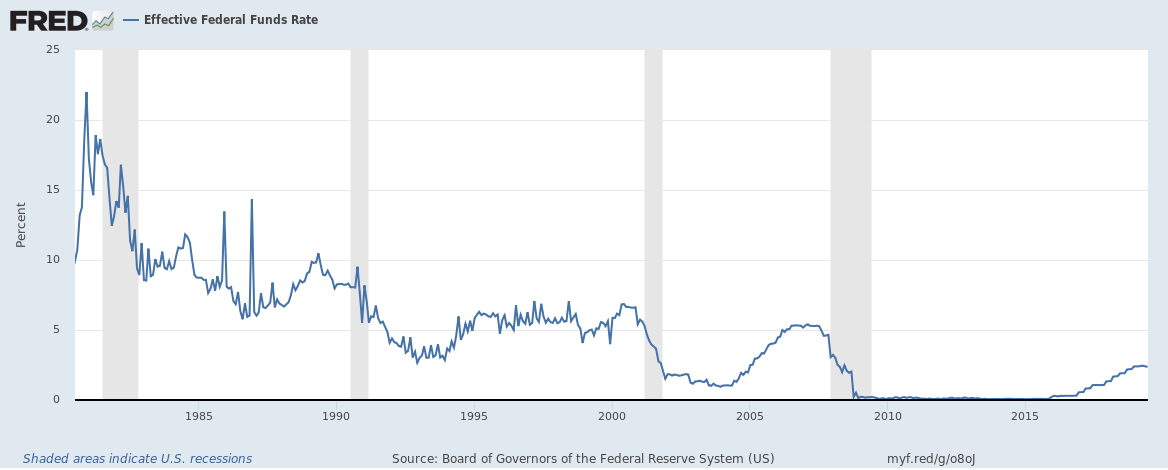

利率水平已經很低

目前,美聯儲的利率水平為2.5%,相比於以前幾輪降息週期前的利率水平,這已經處於一個極低的位置,所以美聯儲沒有太多的降息空間。在2008年金融危機期間,美聯儲將利率水平從5%以上下調至0.25%,接近0%。從歷史角度來看,美聯儲每輪降息週期都至少下調利率5%,如今僅剩下2.5%的降息空間,除非美聯儲想重返負利率水平,否則不會大幅降息。

美國債務水平非常高

通常情況下,美聯儲降息是為了鼓勵更多的借貸,當利率較低時,會促使企業接更多的資金用於發展,公司還利用低利率為先有的債務進行再融資,同時也能夠促使消費者更有可能接受抵押貸款或者汽車貸款,這進一步推動了支出,有利於整體經濟的增長。

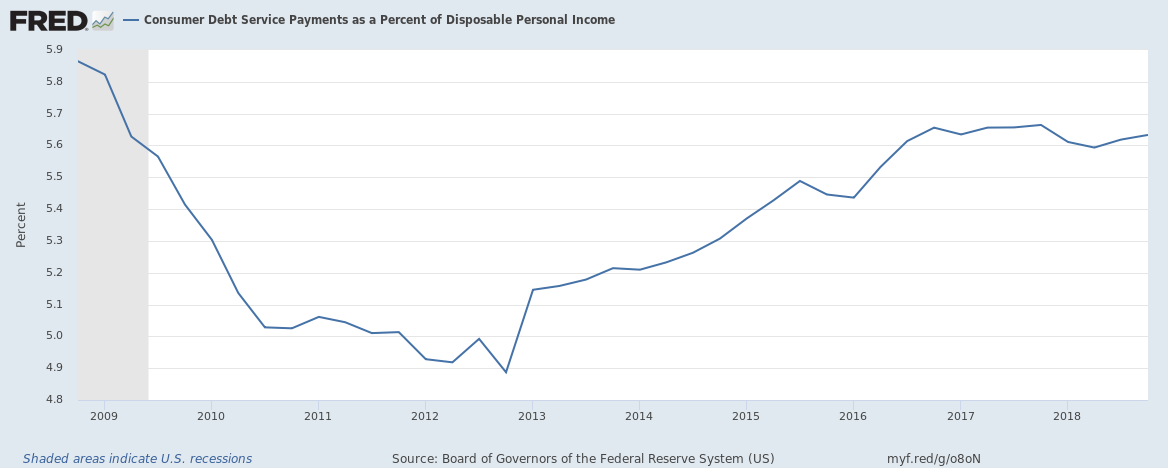

從下圖可以看出,自2011年以來,在美聯儲上次經濟衰退時實施的寬鬆政策的幫助下,美國消費者承擔了越來越多的債務。現在,美國消費者要將其可支配收入的5.7%用於償還債務,這個數字雖然還沒有高到讓人瞠目結舌的地步,卻也沒有多少增長空間了。在過去的10年裡,美國公司債務總額也翻了一番,它們已經債台高築。

現在美國面臨的問題是:當債務水平已經高得離譜時,如何才能鼓勵更多的借貸,而且當債務風險凸顯時,繼續推高債務水平真的有利於經濟發展嗎?

舉個例子,儘管日本央行在過去幾十年裡做出了大量努力,但日本經濟仍無法以足夠的速度增長。歐洲經濟也走上了同樣的道路,如果美國不能控制好債務,也可能走上同樣的道路。

估值已經過高

自2011年以來,美聯儲的貨幣政策頗有成效,主要是因為當時的資產估值處於較低水平。2011年,美股的平均市盈率約為12-13倍,股票的平均股息收益率約為3%,當時美國的房子價格是今天的一半。當市場整體處於一個估值較低的水平時,美聯儲增加向市場投放的資金自然是可以推動資產價格合理增長,回到正常的估值水平。可如果在資產估值已經很高的情況下,美聯儲還是來這一套,資產價格將被推至不可持續的水平,最後將不利於經濟的發展。

通貨膨脹沒有那麼低

幫助美國經濟維持健康的通脹水平是美聯儲的主要目標之一,按照美聯儲制定的標準,這個健康水平通脹是指2%,當通脹水平遠低於這個目標時,美聯儲就會考慮採取措施刺激通脹。目前,美國的通脹率已經達到了2%,儘管通脹有疲軟的跡象,但似乎還不足以令美聯儲採取降息措施。不過,目前尚不清楚美聯儲是否已經將原本2%的通脹目標提升至3%或者4%,如果它真的這麼做,應該對公眾和投資者說明。

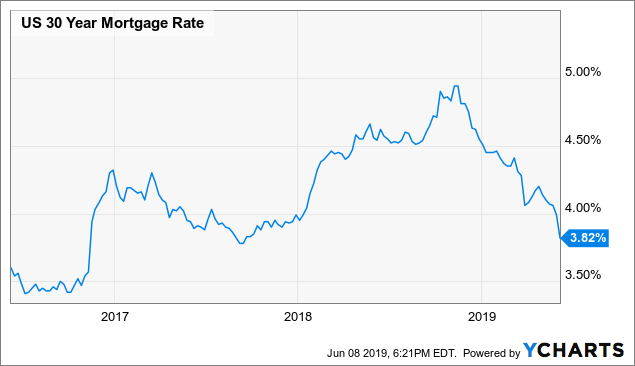

美聯儲只能影響短期利率

長期利率主要是由市場決定,美聯儲在這方面沒有太多的干涉權利。當銀行給企業和消費者提供貸款時,他們會考慮貸款的總體需求,消費者四處尋找最佳的交易機會時,他們也會儘可能地考慮最低的利率。畢竟這是一個自由市場,供求的力量仍在起作用。通過下面美國30年期抵押貸款利率圖表可以看到,即使美聯儲沒有降息,自去年12月以來,長期利率也一直在下降。

總之,就算美聯儲的寬鬆政策在2010年至2018年期間取得了明顯效果,也不意味著它們現在會再次奏效。目前的高估值、正常的通脹、高企的債務水平以及處於歷史低位的利率水平都將成為美聯儲降息的阻礙,所以它真的沒有太多空間來進一步刺激美國經濟增長。