上週五公佈的非農就業報告意外爆冷,市場對美聯儲年內降息的預期繼續升溫。當天收盤時,期貨市場對7月底降息可能性的定價高達83%,相比1個月前的20%來說,漲幅實在驚人。

美聯儲的下一次利率決議將在下週二(6月18日)至下週三舉行,美國銀行的經濟學家Joseph Song和Michelle Meyer在上週給客戶的一份報告中表示,美聯儲可能會在6月的會議上發出非常鴿派的信號。

而從本週開始,官員們將進入慣常的會前靜默期,這意味著他們將不會發表演講、向市場傳達利率政策的信號。如果他們突然在6月的會議上採取行動,市場可能來不及做好準備。

不過,可以放寬心的是,當前大部分分析認為,雖然美聯儲可能會在下週的會議上就降息展開討論,但不太可能會直接採取行動。經濟學家認為,政策制定者最早可能也要等到7月的會議才會在決策聲明中表明對寬鬆政策的開放態度。

MacroPolicy Perspectives LLC的創始人Julia Coronado預計,美聯儲分別會在7月和9月降息,這比她此前預計的9月和12月提前了不少。Coronado表示:

“如果這是在一個穩定的背景下,我認為美聯儲不會考慮在就業報告疲軟的情況下降息;但我們並沒有處在一個穩定的環境當中。”

巴克萊銀行的經濟學家Michael Gapen和Jonathan Millar也將降息預期提前至7月和9月,但他們的預期更加悲觀,認為美聯儲第一步將直接降息50個基點,第二次則降息25個基點。Millar指出:

“美聯儲有可能降息50個基點的理由是,這樣做可以讓市場感到意外。在政策工具有限的情況下,美聯儲想要搞點大動作來使得這些工具發揮作用。”

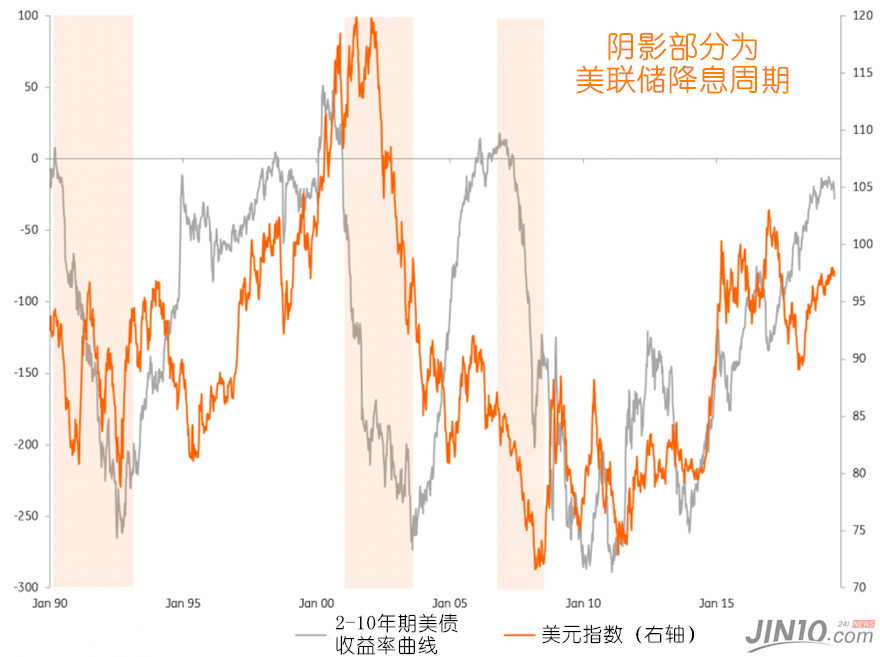

而這一切對美元來說有什麼影響?在過去三個主要的美聯儲降息週期中,隨著美聯儲的通貨再膨脹政策在市場發揮作用,美國2年期與10年期國債收益率曲線會趨向陡峭,息差約為250個基點。通常情況下,美元疲軟也會隨之發生,但並不是突然出現的。特別是在2001至2002年的時候,當時美國利率暴跌,但美元仍然得到短暫支撐。

荷蘭國際集團(ING)指出,如今想讓美元貶值必須要通過兩個渠道:第一,利差;第二,經濟增長差異。前者會改變企業外匯對沖的決策和外匯儲備管理的投資決策;後者則會改變投資組合,如債券和股票的配置,並在某些時刻對美國的赤字造成壓力,這通常被視為美元的致命弱點。

然而,儘管美國國債收益率下降、美國與G10其他國家的匯率差距縮小,美元的價值卻並沒有大幅下降。自5月27日以來,美國基準國債收益率下跌了38個基點,但截至上週,美元兌G10一籃子貨幣(同等加權)的價格僅下跌了1.1%,美元/歐元下跌了0.9%。

ING認為,部分原因是美元與利率的相關性正處於歷史低位,這種現像在過去幾個季度一直存在。這種低相關性則來源於一個簡單的事實,即美國的利率仍明顯高於其他國家,這也就降低了投資者從仍然高收益的美元轉向其他貨幣的必要性。

ING預計,只有當市場完全定價美聯儲將降息25個基點,並同時保持對G10其他國家央行利率預期不變的情況下,美元才有可能做出明顯的反應(下跌的方向)。這也表明,至少從利率的角度來看,想讓美元下跌還有點難。