本文來自助你輕鬆把握全球資產最佳投資機會的WEEX每日交易計畫,更多大玩家精彩內容以及最新鮮熱辣的投行內幕單,請關注拉米消息公眾號(微信ID:yiqilami)

在美國,對於美聯儲不斷加息感到“難受”的除了特朗普,應該就是那些需要貸款買房的人群了。

摩根大通高級經濟學家Jim Glassman對於近期美國樓市出現回調的情況進行了分析,並指出美聯儲加息和美國稅務抵扣的新立法直接影響了消費者購房的支付能力。但隨著剛需人群增加,災後重建房屋入市和家庭收入增長,適應了高利率的美國人民仍然會為剛需掏錢,到時候樓市自然就回升了。

近期公佈的標普/Case-Shiller 20座城市房價綜合指數顯示,截至今年八月該指數較去年同比上升5.5%,但卻是近12個月以來第一次增速低於6%。

(標普/Case-Shiller 20座城市房價綜合指數,來源:MarketWatch,點擊圖片即可輕鬆開始交易~)

利空因素:“高利息+低抵扣“

Glassman認為,今年美國房價下跌的兩個主要原因就是隨著美聯儲加息而來的按揭利率提升以及稅務抵扣規則的變化。

過去兩年裡,30年按揭貸款的利率已經上漲了整整1個百分點到4.5%。雖然從歷史角度來看這個利率仍然算得上便宜,但根據CNBC的報導,到今年11月為止申請按揭貸款的人數較去年同比下降了16%。

Glassman指出,一般而言借款人會把月供控制在總收入的25%左右。兩年前月供2250美元的家庭可以最多申請到50萬美元的貸款,而現在只能借44萬3千美元。購買能力的下降直接影響到購房者能夠接受的報價,這也是現房銷售數量和房產中介佣金減少的原因。

另外一個影響購房能力的因素是稅務抵扣新規。去年的減稅措施和就業法案將房屋所有者的財產稅抵扣限制在了1萬美元。在一些財產稅較高的州,例如新澤西和伊利諾伊州的房屋所有者需要多付出接近房屋價格1%的財產稅。光這一項改革,可能就會使得擁有房屋的成本上升20%。

上述兩個原因使得購房者能夠支付的價格減少,而對於一些售價較高的房屋來說潛在的買家基數少了;同時持有房屋的賣家也希望能夠等到更高的報價,整個市場交易量自然減少。

ZeroHedge專欄作家Tyler Durden也表示,雖然房價下降看起來是對於購房者,尤其是那些年輕人的利好。但是由於經濟本身的問題導致這個群體受困於低工資和高負債,他們的支付能力比現在的市場購買力還要低,這也是Durden看空未來房價的理由。

不可忽略的泡沫

經濟與金融問題研究網站Wolf Street Corp.的創始人Wolf Richter認為,目前的房產市場泡沫已經超過了次貸危機前的水平,對於像西雅圖這樣的城市出現回調並不感到意外。

根據Case-Shiller房價指數,西雅圖房價在今年八月一個月內就跌掉了1.6%,延續了此前七月下跌的勢頭。但即使是這樣,西雅圖的房價指數仍然要比2007年7月的水平高了32%。

(西雅圖Case-Shiller房價指數,來源:Wolf Street)

值得一提的是,Case-Shiller房價指數並不會根據通脹來進行調整,但其本身就是衡量資產價格通脹的一種方式。能夠讓我們直觀地看到同樣的房子需要多花多少錢才能買到。

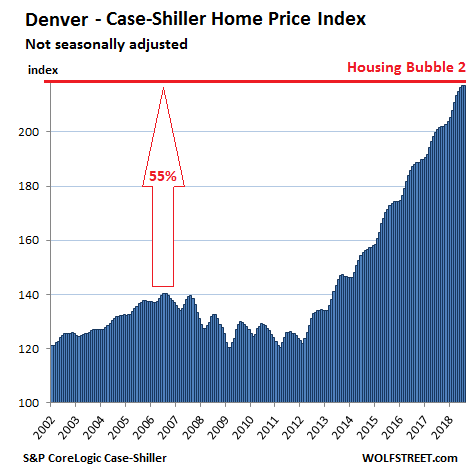

西雅圖並不是個例,像丹佛的Case-Shiller房價指數就在今年八月終結了此前連續33個月的漲勢,目前水平較2006年7月的高點上漲了55%。

(丹佛Case-Shiller房價指數,來源:Wolf Street)

丹佛還不是最極端的例子,達拉斯八月的數據也終結了此前連續54個月的上漲。

(達拉斯Case-Shiller房價指數,來源:Wolf Street)

“新韭菜”遲早會入場

Glassmani表示,雖然看起來有那麼多利空樓市的因素,但由於房屋的剛需屬性,未來房價仍有相當大的彈性。

在次貸危機之後,有數百萬的年輕人推遲了獨立購房的計畫,選擇合租或者借住在親屬家,以等待經濟狀況更穩定之後再入手房產。隨著美國就業率狀況達到半個世紀新高,這批人的財務狀況相對而言更加穩定,獨立居住的意願更加強烈。目前每年美國新增戶數達到了125萬,較次貸危機時的低點已經接近翻番。

同時,此前美國東海岸和墨西哥灣因為颶風影響,價值幾十億美元的房屋被摧毀。這些地區在未來幾年裡將會迎來一波建設熱潮。

另外一個利好住宅板塊的要素是美國家庭收入的穩定增長。其中有一個積極的信號是美國家庭花在房屋改造的費用創出了歷史新高,佔到了與房屋住宅相關活動的36%。而且翻新房屋受到基準利率調整的影響很小,隨著就業和股市牛市不少家庭都存夠了改善居住條件的開銷。

Glassmani認為,隨著市場逐漸習慣了目前的利率環境,房屋銷售數據會隨之反彈。高就業率和收入增加會刺激購房需求,同時也能抵消一些諸如貸款利息增加這樣的負面因素。資料來源:華爾街見聞