本文來自助你輕鬆把握全球資產最佳投資機會的WEEX每日交易計畫,更多大玩家精彩內容以及最新鮮熱辣的投行內幕單,請關注拉米消息公眾號(微信ID:yiqilami)

上週五美股延續震盪,漲跌互見,標普納指收跌,道指漲,全周標普累漲,道指終結三週連跌,納指累跌。

關於十月中旬美股下跌究竟是牛市中的調整,還是熊市的開始,市場上觀點不一。Clarity Financial首席投資策略師Lance Roberts日前撰文分析稱,目前美國經濟和市場已經到了成熟階段,距離下一次經濟衰退至少還有12個月。

現在不僅是一些散戶嘗試去否認市場及經濟週期,甚至連美聯儲和美國一些政府機關都如此,Roberts表示,市場週期和經濟週期不但存在,而且兩個週期的起伏波動是遙相呼應的。

(標普500指數近期走勢,點擊圖片即可輕鬆開始交易~)

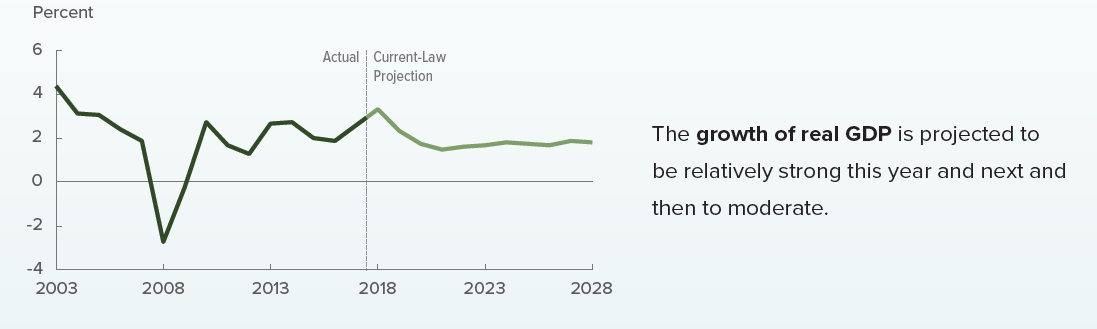

美國相關部門的經濟預測現實嗎?

美國國會預算辦公室對美國接下來十年的經濟預測是,每年以2%穩健的速度增長。

(美國國會預算辦公室對接下來十年的經濟預測,圖片來源:Lance Roberts)

Roberts表示,鑑於目前經濟增長週期已經接近史上最長紀錄,經濟增長速度為史上最低,再加上美聯儲加息,美國經濟在下個十年中不遇到經濟衰退的可能性很低。

另外,美國國會預算辦公室也未曾預測到2001-2002及2008美國的經濟衰退。在2000年,該辦公室預測美國財政盈餘在2010年將突破一萬億美元,而Roberts指出,他們的預測與2010年美國財政的實際情況,足足差了兩萬億美元。

如何運用市場週期和經濟週期等指標?

Roberts認為,市場週期和經濟週期不但存在,而且兩個週期的起伏波動是遙相呼應的。

(美國歷史上的經濟擴張及衰退,圖片來源:Lance Roberts)

美國橡樹資本聯合創始人Howard Marks在他最新發佈的投資者報告中表示,市場是有週期的,雖然很多人嘗試去否定這個事實。難的部分在於預測週期何時會轉向。

美國知名金融評論人士John Stepek與Marks的觀點相近。他認為,預測週期的具體時間並不簡單。雖然投資者可以通過週期理論知道經濟衰退即將來臨,不過他質疑週期的實用性,因為投資者無法從中得知衰退開始的具體時間點,以及衰退的嚴重程度。

對此,Roberts認同投資者無法通過週期理論擇時,但是他提出,投資者同樣無法通過估值擇時投資。不過,週期和估值都是投資在未來的預期收益的指標。

Marks在他的投資者報告中表示,世界上沒有一個擇時的“魔法公式”,可以告訴投資者何時清倉或何時入場。不過投資者可以知道的是,當市場估值膨脹、利率升高時,承擔多餘的投資風險的預期收益將會很低。

而對週期來說也是同樣的道理,目前有許多信號警告市場已經接近本輪週期的峰值,現在的市場狀況與沒有這些信號時,顯然是不同的。

目前市場週期在哪裡?

Roberts表示,目前市場的高估值延續時間比歷史週期擴張時間長,主要是由於30年的降息環境、槓桿大幅增加、前所未有的經濟刺激政策、以及大量的政府支出。

(20世紀初以來市盈率與標普500的走勢,圖片來源:Lance Roberts)

他認為,不論以什麼標準看看待現在的市場,可以發現許多現在市場過熱的信號。

- 目前公司的槓桿水平為史上最高

- 邊際貸款水平破紀錄

- 投資者在股市的投資比例接近歷史最高紀錄

- 投資者的現金比例為有紀錄以來最低

- 投資者信心高漲,創歷史紀錄

- 對經濟的信心也是歷史紀錄的高水平

- 市場利率上升

- 失業申報數量為有紀錄以來最低

- 股市估值為歷史紀錄第二高

Marks認為,目前市場過熱的信號有以下幾點。

- 私募基金投資項目的融資額創歷史紀錄

- 對貸款方(銀行等)保障較低的貸款比例創歷史紀錄

- 債務質量在下滑

- 投資者對高槓桿公司的估值越來越高

Roberts表示,以上所有的信號都顯示目前經濟及市場在完全成熟的階段,而投資者行為冒失魯莽。換句話說,目前市場已經在週期末端。

本輪週期將在何時結束?

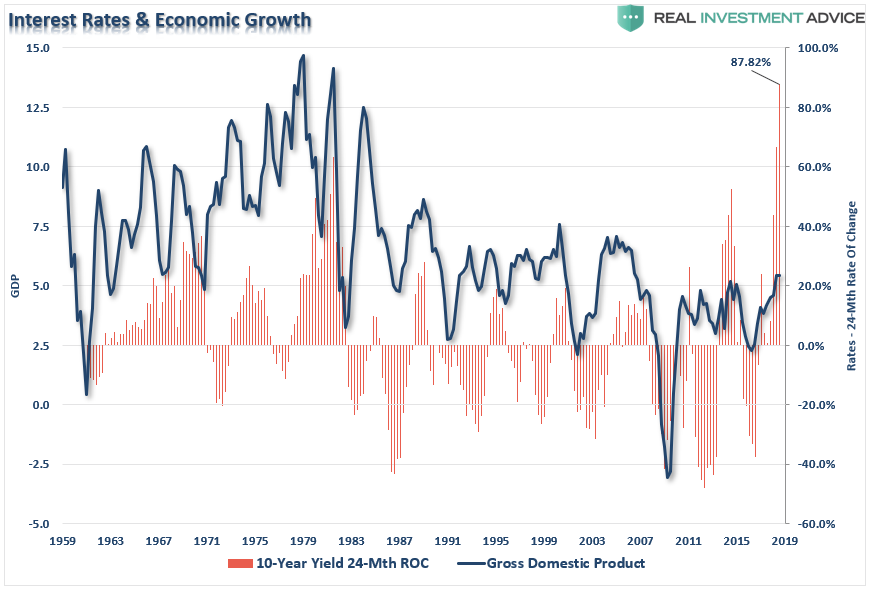

Roberts分析指出,利率在每次週期擴張和衰退中都扮演著至關重要的角色。目前房地產和汽車的銷售已經受升高的利息拖累,不用太長的時間這個趨勢將蔓延到經濟的各個角落。

下圖展示了名義GDP和24個月內利率變化的比較。意料中的是,自從1959年以來,經濟增長趨勢都在每次升息後結束。

(利率變化和經濟增長的關係,圖片來源:Lance Roberts)

他還警告投資者,不要陷入“這次情況會不同”的迷思中。雖然市場的共識是全球經濟增長勢頭仍未湮滅,但是有越來越多的證據顯示金融體系中開始有一些裂縫。

他認為,此次經濟增長很大程度上是大幅財政政策刺激的產物,而這些刺激將逐漸淡去,工資增長在變弱,工作數量的增長速度始終保持在勞動人口增長速度之下。

雖然現在市場上關於經濟的論調是“強壯如牛”,但他表示收益率曲線顯示的經濟現狀與此不同。雖然10年期和2年期美國國債的利差還不是負值,但是收益率曲線逐漸趨平,正在往倒掛的方向逼近。

(1976至今,10年期和2年期收益率曲線的利差,圖片來源:Lance Roberts)

投資分析師Jesse Colombo表示,許多經濟學家預測收益率曲線最早將在2018年12月倒掛,所以他以這個時間點為基礎來進行市場的預測。

從歷史數據來看,在收益率曲線倒掛後,股市將在平均9.7個月後到達峰值,在股市觸頂平均5個月後,經濟進入衰退階段。

用Colombo的標準來看,如果本輪週期走向符合歷史規律,牛市將在2019年9月觸頂,下一次美國經濟衰退將始於2020年2月。

(在前六次經濟週期中的主要時間節點,圖片來源:Lance Roberts)

Roberts指出,Colombo對下一次衰退時間點的估計和大多數經濟學家的預測近似。他援引相關調查統計結果,約10%的受訪專家表示,下一次衰退將在2019年開始,56%認為將始於2020年,另外有33%的受訪者認為在2021年之後衰退才可能發生。

其中有41%的專家同時表示,近期全球局勢緊張對經濟擴張是很大的風險;18%的受訪者認為加息的環境將是最大的隱憂;另有18%的人表示股市的大幅下降或是劇烈波動將成為下次衰退的導火索。

由此,Roberts表示,美國衰退至少不會在12個月內發生,投資者不必太過恐慌。