鉅亨網總主筆 邱志昌博士2017/05/17 07:26

壹、前言

(圖一:日圓兌換美元曲線圖,鉅亨網首頁)

近期台灣消費者又在搶購日圓;部份台灣人對日本有著忠厚感情。就跟部份台灣人對中國大陸,也是忠厚到不行一樣;這一年來到大陸就對著人家問,為什麼兩岸關係沒有「天搖地動」?不是說兩岸關係根基不穩就會「地動天搖」?問到對方多傻眼?持有日本股票型基金投資者,近期也會發現日本股票型基金的市值增加了;主因是日經 225 股價指數,在法國總統馬克宏總統當選等諸多因素激勵下,過關斬將、又攻到兩萬點附近。莫非是台日關係真好到麻吉?說好大家一起攻萬點?一個攻一萬、一個攻兩萬?日與台股其實並不同步,構成日股上揚變數也異於台股。將投資組合拉到日股、或歐股等;的確會達到在同樣風險水準下,「預期報酬率」提高、效率前緣理論的理想境界。日經 225 股價指數歷史最高點為,1989 年 12 月 29 日 38957.44 點。Boys be ambitious,日本孩子們一定要有志氣啊,振奮而起殺向 38957.44 點啊!

貳、是貶值的日圓推動強勁的日經股價指數!

對台股加權股價指數而言,新台幣兌換美元匯價升值,才是股市上揚同步信號;但對日經 225 股價指數,卻是日圓貶值才能帶動股價成長。這種完全不同的互動方式或邏輯,主要差別關鍵就在於一個國家的「國際收支帳」。該帳區分為經常、資本與金融帳三大類;「經常帳」是為國際貿易、「資本帳」是國與國之間產業基礎建設投資、「金融帳」是國與國間金融投資的結算。當下的日本仍沉睡在通貨緊縮中,這種緊縮已經幾十年多無法恢復了;原本是經濟問題、在多年無解後演變為人口結構惡化社會沉苛。最根本遠因可追溯於 1990 年前,日本經濟、產業、股市與房地產價格泡沫化。當時遠遠高於所得的房價、物價,在泡沫破裂後;使日本年輕一族生存壓力增高,有了工作卻買不起房子。若繼承父母遺屋又得繳剩餘房貸、可支配所得下降。這使得每人成家的年紀向後拖延;即使成了家也怕養不起、接著又不敢馬上生小孩。沒有小孩的家庭,離婚率不易降低;剛結婚年輕人家庭生活,一定會有互相適應摩擦期。而這段期間若無共同忍讓目標,很容易出現婚姻裂痕;最後走向離婚之路。生小孩除傳宗接代外,其實是維繫或經營婚姻、夫妻最大的忍讓交集。不婚、晚婚、不生、離婚、若再加上經濟景氣變遷,公司業績成長趨緩、薪資結構不調整;則這個社會就漸漸浮現「單身終老」問題。一個人消費要比一個家庭消費少,單身族佔社會一定人口比重後,則整個社會消費需求就淡然了。日本經濟成長雙引擎為內需與外銷,在內需無法成長之下、只得仰賴外銷;於是經常帳成為最大經濟成長依靠。而「經常帳」的成長大小與該國匯率是為逆向關係,於是貶值的日圓成為拉高日本「經常帳」、GDP 成長率的主要動能。而預期在日圓貶值下的 GDP 會好轉,則股市也會因此緩步上揚。

(圖二:日經 225 股價指數日 K 線圖,鉅亨網首頁)

貶值日圓成為推動日經股價指數上揚同步指標;依據這四年來研究成果,日經股價與日圓匯率呈現逆向。但要預測日圓匯率,卻特別要對 Fed 的連續運作策略熟悉。不要懷疑?沒搞錯對象,雖然日圓也是準備貨幣,但是長期命運也是「坎坷」、受制於美元。除 1985 年 12 月被歐美等國逼迫升值外,近四年來只有 2012 年底,剛開始的量化寬鬆政策奏效。但在 2015 年後,日本央行同樣執行寬鬆政策;此時日圓已出現人在江湖、身不由己姿態,日圓不聽日本央行,反而聽令於 Fed 的指令了。一、如果運用 Eagle 共整合計量經濟方法,去做日股與日圓因果分析;需要採用的「虛擬變數」(Dummy Variable),應該就是 Fed 貨幣政策、與美國匯率調查報告。分析 Fed 與日本央行貨幣政策,研究美國貨幣緊縮或是寬鬆政策,對 Fed 的關注遠比對日本經濟數據、日本央行政策還重要。二、長期研究發現,日圓的升或貶值方向取決於美國 Fed 比重,要比取決日本央行份量大且顯著。同樣多要面對 Fed 升息,但這波日圓走勢、完全與新台幣逆向。新台幣兌換美元匯價,在 2017 年 3 月中 Fed 的第三次升息後,以利空出盡姿態演出強勢升值;而日圓卻在 4 月 15 日,美國商務部的匯率操縱調查報告後,也上演利空出盡、開始強勢貶值。新台幣不是國際準備貨幣,它的匯率趨勢應該與準備貨幣逆向。

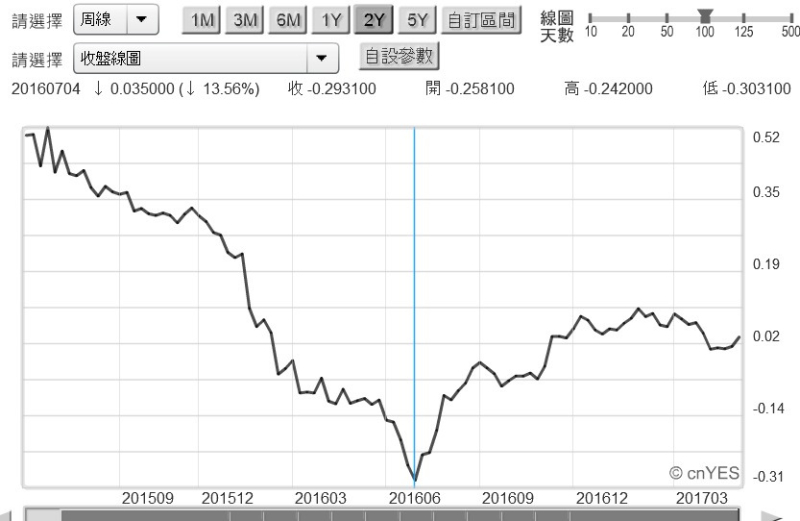

(圖三:日本 10 年期公債殖利率周曲線圖,鉅亨網債券)

叁、日圓匯率趨勢的確與眾不同、怪事不是只有今年有!

這種狀況並非只有今年有,這幾年來日圓匯率怪事別多。如 2016 年 1 月 19 日,日本央行好不容易仿效歐央行,ECB 的「負存款準備率」政策;也推了「負利率政策」,但卻反而造成日圓匯率不貶反而還升值,這真是讓黑田東彥臉多黑了。從 2012 年底自民黨把政權拿回來後,黑田東彥先是跟進柏南克腳步,至少執行兩階段日圓 QE 政策。2013 年日本央行以每月 450 億美元,連續一年大買日本股票指數型基金 (ETF)、與不動產抵押債券 (MBS);意圖拉抬日本股市與刺激日本房地產交易。自 2015 年後又成為 ECB 的寬鬆信眾,繼續想辦法寬鬆資金降低利率,最後好不容易想出「負利率政策」這招;但此一殺手鐧竟仍不敵 Fed,還差點毀了日圓的貶值前程。日圓兌換美元匯率竟將自己央行大號寬鬆,當成最大緊縮信號;日圓匯率猛升、搞到到全球投資機構多傻眼。國際熱錢跑進日本國債市場,把 10 年期公債殖利率買到成負數,持有債券到期總收益、要比買進價格還低、債券價格泡沫化。日圓匯率變動就像這樣,聽聽自己央行的話,但眼睛與動作卻是對準 Fed 的指揮棒;差點把莫扎特的「小夜曲」,奏成史特勞斯的「皇帝圓舞曲」。

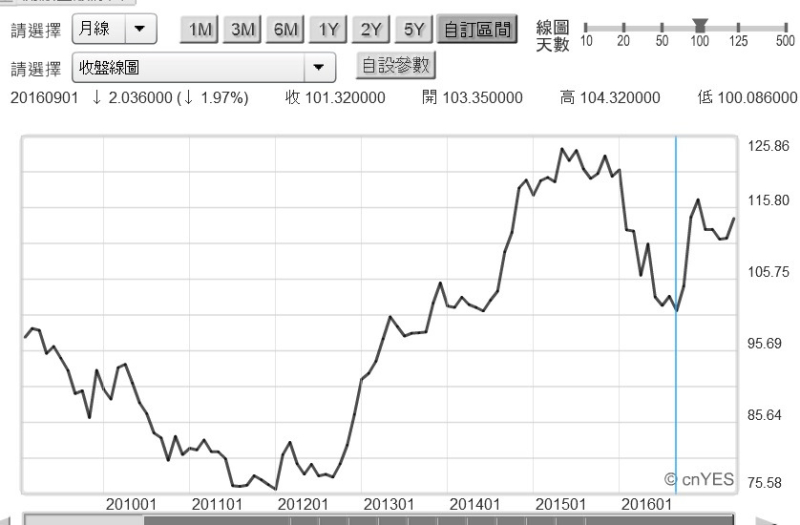

(圖四:日經 225 股價指數月曲縣圖,鉅亨網首頁)

尤其是 2016 年 1 月「負利率」那一次事件;不貶反而升值的日圓趨勢,差點把日本央行招牌給砸了,最後還有勞駕 Fed 葉倫阿姨出手相救。當時眼睜睜就快見到、日圓要升回到百元;在破百緊要關頭 2016 年 10 月,日圓終於 100.008 兌換 1 美元踩住剎車,差點上演「馬路三寶」。葉阿姨及時念出美元將要升息的咒語,將升值到快「前貶盡棄」的日圓、從百元大關前給搶救回來、又回到貶值軌道。但在 2016 年 12 月 15 日,葉阿姨的升息咒語兌現後;換成川普大叔猛 K 美元指數。川普總統對美元指數常在 100 點以上,感覺非常礙眼、超不爽的。幸好安倍晉三首相訪美手腳快,川普只好說說對人民幣的意見;日圓對川普抓狂而升值的期間,落在 2017 年 1 月到 4 月。在美國商務部匯率調查報告出籠後,4 月 15 日日圓終於演出該是它想演的戲;由 108.13 兌換 1 美元又回貶,之後就銜接上這次台灣人瘋買日圓。日圓是在 2017 年 4 月 15 日後,自 108.13 兌換 1 美元開始貶值,一路貶到 114.42 兌換 1 美元。同一期間日經 225 股價指數,則由 18,224.68 點一路急漲到 19,938.53 點;股價上揚點數為 1,713.85 點、漲幅為 9.404%。

(圖五:日圓兌換美元匯率月曲線圖,鉅亨網首頁)

肆、結論:日圓與日股的長期趨勢隱約可見?

從另一個角度比對台日股價月 K 線圖,可見到日經 225 指數獨有的特質。它是在 2015 年 9 月,新興市場股價、台股加權股價指數跌到底部後,日經指數才開始由相對高檔下跌;之後在 2016 盤整半年,於 2016 年 7 月中旬才再度上揚;2016 年 7 月的台股是持續上揚的。台股這波起漲底部時間,就在 2016 年 1 月 19 日;黑田東彥嚇出一身冷汗的負利率宣告時。目前仍處於低殖利率 0.02 % 的日本公債,是否還能算是貶值的推手?這真的要比葉倫主席的咒語還靠不住;還好葉倫還一直記得升息咒語;最近又叉指為 2017 年 6 月念了一次升息咒語。而 Fed 同事們也對黑田東彥不薄,有人更念出 2018 年底 Fed 要縮表的「緊箍咒」;這一系列的緊縮宣言,暫時讓日圓貶值趨勢吃下定心丸。由以上美、日兩央行的政策操作邏輯,及其對日圓匯率的影響,可以理性預期到,此次美元升息與緊縮的預期持續性高,可能會是「綿綿無絕期」了。可預見未來每次升息的預期效果,多會使日圓匯率貶值效應持續下去;日圓貶值的趨勢似乎無可迴避。外幣存款的投資邏輯與有價證券相同,多要在事件風險出現時候;以英鎊對應於英國脫歐公投的互動就可發現。英鎊在脫歐公投通過時已處於低檔,事前已透過效率市場邏輯反應過一部份。因此在脫歐公投利空出來後,再次急殺部份已相當有限;但要在一段時間沉澱後才是買進時機。投資機構面對利空要冷靜的原因是,事情總會過去、而且價格早已先行;因此那是等待買進機會,不是亂殺亂砍的時候。在利空中大砍部位、只有解脫自己焦慮、與應付流動興需求、對於操作績效一點幫助多沒有。