◆摘要:

「軍公教退休金」成為近來市場激勵爭論的焦點,凸顯了多數人對於退休議題的高度關注。從國發會最新報告指出,2018年,國內65歲以上老人占總人口比重將跨過14%門檻,步入高齡社會,而且因為生育率持續下滑,人口老化速度將會加快,到2025年,這個比例將超過20%,進入「超高齡社會」。

◆內文:

「軍公教退休金」成為近來市場激勵爭論的焦點,凸顯了多數人對於退休議題的高度關注。從國發會最新報告指出,2018年,國內65歲以上老人占總人口比重將跨過14%門檻,步入高齡社會,而且因為生育率持續下滑,人口老化速度將會加快,到2025年,這個比例將超過20%,進入「超高齡社會」。

對於現在活躍於職場上的青壯年來說,這是一項嚴重的警訊!因為未來的老年人口扶養比大幅提高,等到自己屆臨退休的時候,將會面臨無後代子孫給予奉養的情況,形同「奉養的末一代、棄養的第一代」。

事實上,這樣的故事已經在臨近的日本上演。最近暢銷書之一《下流老人》,即描述著許多一天只能吃一頓飯、拿廉價小菜、付不出醫藥費,孤苦無依而獨自邁向死亡的老人故事。這是日本社會學家藤田孝典,透過多年的親身觀察與田野調查,採用寫實筆法描繪的景象,內容毫無杜撰、誇大之處。

而且,很多老人年輕的時候都是年薪400萬日圓以上的中產階級,換算成台灣薪資水準都有5萬元以上,仍然難逃在社會底層過著中下階層老年生活的窘境。台灣經濟和人口正逐漸走向「日本化」,即使是月薪5萬,未來還是有可能過著又老又窮又孤獨的日子,是一件令人相當難過的事。

老齡化問題不只是政府或目前50歲以上的準退休族才要關心,而是初入社會新鮮人就該提早留意的事。怎麼做準備?說簡單不簡單、說難也不難。第一步就是設定目標,決定退休後的生活開銷;第二步據此尋找所得替代工具,來支付退休生活所需。

以1000萬元的退休計畫為例,可分配為4個部分:300萬元的日常生活開銷、300萬元的定存、300萬元的投資與100萬元的臨時支出。

日常生活開銷可設定每月花費2~2.5萬,應付10年的退休生活;而定存部分,則做為第二個10年的生活所需。另外,300萬元可投資在穩健或保守型的理財商品,爭取收益的機會。最後還有100萬元,拿來充作緊急或意外需求。

其中,投資部分考量退休因素,建議以債券作為首選,每個月可固定領到配發的債息,充作日常生活開銷、為自己添購奢侈品、出國旅遊或國內度假。或者,透過時下盛行的母子基金帳戶,來分散波動風險,增益帳戶資產。

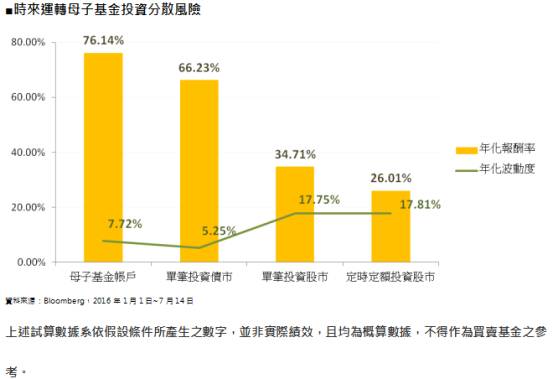

今年上半年全球黑天鵝不斷,金融市場波動劇烈,以單筆投資全球股市來看,報酬率約34.71%,但年化波動度也高達17.75%;如以定時定額投資的話,同樣的波動度,報酬率只有26%。

如果透過第一金投信的時來運轉母子基金帳戶,以全球型債券作為母基金的標的,將資金投入母基金後,再從中定時定額撥款投入全球型股票,並且設定下跌時啟動加倍扣款。依照試算結果,年化波動度有機會降至7.72%、報酬率可望提高到76.14%,其表現優於單筆投資股票或債券。

如果是只想過簡單生活的安老族,透過投資債券的方式,應可滿足退休後的日常所需;如果想要追求過好一點的享老族,那麼母子基金帳戶將是不錯的準備工具。