壹、前言

本文透過量化指標,即個股「股價報酬率」,與大盤「股價指數報酬率」,闡述三項觀點:一、美股股價結構已經改變,由最近四個月以來股價指數報酬率判 斷,美國聯準會量化寬鬆貨幣政策(QE),對美國股市之正面效用已經從激情中冷卻,邊際成長正面效果已經相當有限。以股市專業投資者之語言,就是資金行情 已經鈍化。二、當然,這不代表股票市場,必然會因為此單一因素就下跌,還得以上市公司獲利為參考,但這意謂著當投資者要做長期投資時,必需要留意價格已經 在高檔區,而且QE正在縮小規模中,QE未來對大盤股價指數報酬率,其邊際正效果(Positive Effect)將會繼續降低。三、最後,本文運用「效率前緣理論」,審視網路產業代表性個股與Nasdaq市場生技類股指數NBI發現:美股市場「高風險 高報酬」之投資行為已經改變,投資人對美股之預期報酬率已經降低!現在,美股市場氣氛應是相對保守謹慎。

貳、如果以代表性股價指數月報酬率做驗證?

在財務理論一系列,有關於股價理論模型之探討中,自1964年之CAPM(資本資產定價模型)開始,到Fama and French三因子、乃至Carhart四因子模型,經典文獻在「資料整理與模型設計」那一段文章中,多是以個股或大盤之股價報酬率(Return Rate),做為多元堆疊資料迴歸模型(Multiple Panel Data Regression Model)之唯一應變數(Dependent Variable)。如果,是要做短期計量驗證,則股價報酬率可使用「日資料 」,就是將今日之收盤價減掉昨日收盤價,再除以昨日收盤價,此即為今日股價報酬率,以此形成時間數列。大多數研究文獻所運用之資料期間,大多使用「月報酬 率」(Monthly Return Rate)。

我們以「月報酬率」對照圖一檢視道瓊指數變化時,清楚見到QE的強大效果:一、自2009年3月開始,也就是QE啟動起,至2013年12月中,股 價指數月報酬率大多呈現正值(Positive)。二、在此期間中有五個階段,股價指數報酬率並非正值:(一)、2010年之5、6、7、8月。(二)、 2011年之5、6、7、8、9月。(三)、2012年5月。(四)、2012年10、11、12月。(五)、2013年8月。(六)2013年12月。 (七)、2014年3月。三、以前一項統計資料,多頭在2010年第二季,2011年第二、三季,2012年第四季,這三段期間之Reversal風險最 高,尤其是2011年之第二季與第三季,股價指數月報酬率為負值之期間長達5個月。我們回顧原因,是與聯準會當時是否續推QE有關,市場有疑慮。最近一次 之股價指數月報酬率為負值,則為2014年3月、即上一個月與2013年12月。四、根據上一項數據,可能之風險為間距問題,2013年12月與2014 年3月,間隔期間只有2個月。前者可歸因QE將正式縮減規模,後者可能歸因QE持續退場,而且失業率可能難以再繼續下降。

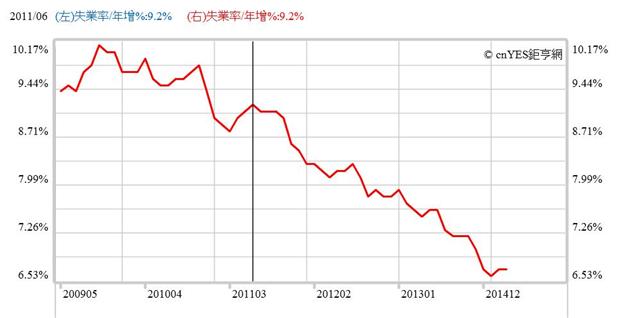

以QE之政策目標,即美國全國失業率數據,做為對上述現象之對照探討發現:一、2014年1月之失業率為6.6%,是為2008年金融風暴後最低數 據。二、2014年2及3月皆為6.7%。我們似乎可以認定,QE對失業率下降之最大作用,就在6.6%或6.7%。在QE公開市場操作金額,已經降到每 月550億美元以下後,失業率還會再下降?三、本文在2013年時,曾以計量經濟學方法做過驗證,當時本文認定之QE達成政策目標時間點,可能落在 2014年底或2015年初。但過去一年中,QE之效果實在出乎預料外之快速。我們此刻懷疑,2014年之全年每月失業率將繼續下降?或是與所有金融市場 之時間數列(Time Series)一樣,多有Mean Reversion之慣性?換言之,本文擔心美國失業率數據,最低值就是2014年1月之6.6%,未來再降低之機率有降低。部份聯準會成員認為,美國之 充分就業(Full Employment Rate)下之失業率為5.25%,2014年每月要持續降到此一完美境界,聯準會必需要再運作出比QE還要強大之貨幣寬鬆政策,否則達標機率渺茫。

叁、如果再以代表產業做報酬率之正負值驗證?

雖然近幾個月以來,聯準會主席葉倫還是不斷宣示,QE政策目標仍然在降低失業率數據,並且加快經濟復甦腳步。但以美國之失業率數據而言,再來QE之 邊際效應還會繼續?是否可能呈現遞減現象?我們再以部份代表性公司,其股價月報酬率繼續探討。我們認為,以個別公司股價月報酬率做為量化指標,輔助前段道 瓊股價指數之相關論述,應會是最顯著的。當然,我們也理解將要提到的個股,可能在Nasdaq或是S&P500指數市場中,但我們認為趨勢是一致 的,以道瓊指數做為替代應可被接受。

我們先以近幾年以來,全球最具代表性產業公司即Apple之股價為例。以圖三,在2014年9月4日時,Apple之股價以每股705.07美元到 達最高價。但以報酬率觀念,目前Apple之股價報酬率趨勢已經改變。自2009年3月起至2013年12月間,Apple股價月報酬率多是正的,但在此 後至2014年4月前已經轉變為,有一段時間是負數,再來一段時間是正數,不在必然長期多是正數。這代表Apple股價已經在高檔,即使再有新產品,股價 再推升力道已經有限。Apple公司股價與QE之資金是否完全正相關?我們無暇再以Engle and Granger(1987年)共整合計量檢定方法,驗證Apple股價與QE因果關係。但很巧,2009年3月起至2013年12月,就是聯準會QE積極 推動期。

在股價變遷中,如果現在股價已經在高價區,則強式市場投資人將不會因為公司展現之不斷創新高業績,而再大量持續追逐。投資股票分為四階段,當股價在 低檔,沒有任何基本面良好訊息時,我們得用「淨值市價比」去衡量它的投資價值,然後在「價值投資」(Contrarian Strategy)概念中,開始嘗試性進場。當股價已經脫離淨值市價比,企業經營績效開始好轉之初,獲利已經可以衡量時,投資者需開始以「股價本益比」, 去做為投資評價依據,本益比即為股價除以每股稅後盈餘,此一階段初期是大量加碼股票之時。當企業獲利顯著之後,投資者將會以「股價殖利率」,就是以現金股 利除以股價,做為長期投資持有之衡量指標。此階段中企業獲利佳,公司每年多有優渥現金股利,被視為Cash Cow,此時是該股票長期投資之最佳期間。

但,當股價再攀高時,則本益比已經遠高過本身該股票之公司價值,且公司獲利之成長率因基期已高,則股價之持續攀高動能將會有限。第四階段是公司股價 開始進入,被投資者以Q Ratio檢視階段。就是以公司總市值與重置成本比較,做為衡量指標。此時是強式效率市場投資人,表示股價已經太高了,想要獲利了結退場之時。這一些檢 視,多會很有效率地反應在股價漲跌之上。在半效率市場中,或許會有部份落後反應現象;有的反應速度緩慢。但最後端視企業處於那一種市場型態,且企業本身生 命周期演變而定。但,通常當高報酬之股票已經開始出現逆轉時,就表示大盤之效率前緣投資組合已經由高風險高報酬之型態中退守,市場對股票之預期報酬率已經 降低。

如圖四Google公司股價,在2014年4月2日之拆股,一拆為二之後,股價仍然在歷史高價區附近,由或許還有創新高的機會。換言之, 目前仍有續漲Momentum之公司,Google之機率比Apple高。Google在兩年前就已經規劃好,引進無表決權股權方案,以保障創辦者權利。 因此,於2014年3.3億股之新股按照計劃上市,此一措施在圖二股價K線圖中拉出長黑線。

股票分拆不會使公司總市值改變。在拆股之前Google股價為1158.72美元,拆股後約為536.1美元。Google目前正處獲利成長階段 中,2012年之淨收入為107.7億美元,每季之淨收入約為25億美元。因此,股價之報酬率是否將會由長期之Positive轉變為Negative, 目前言之過早。但同樣是新世代產業之股票,Face Book股價在近期跌幅顯著。如圖,由2014年之3月11日至4月16日,已經由72.59美元/股跌至58.94美元/股,跌幅為18.8%。企業之 經營如逆水行舟,不進則退;「淡水後浪推前浪,前浪多已經躺在沙灘上」;不是只有Apple與三星或HTC,新世代的產業競爭也很劇烈。再以圖六亞馬遜之 股價觀察,其「做頭」之時間點為2013年12月16日,早於Face Book臉書。

由這三個代表之公司股價月報酬率之變化,可以或見所謂「個股表現」場景。我們或許可以下一個結論:QE對股價之正面效應,已經由全面性轉為局部;或許未來在QE之操作金額持續減少下,對個股之正面效應將會弱化、消失。

這應是聯準會主席葉倫(Janet Yellen)所不樂見,葉倫在4月16日一再強調,維持長期低利率以刺激經濟成長是其最重要工作。葉倫曾在2013年11月就任前,在參議院聽證會中提 過,聯準會也將注意資產泡沫問題。她當時也提過,她尚未見到美國主要產業中有資產價格泡沫現象;葉倫承續前任主席之寬鬆方向,鴿派立場一點多沒有動搖過, 官員就是要有這種勇往直前的氣概。

我們再由Nasdaq市場中生技類股價指數NBI做檢視。為更清楚觀察,我們改用「周報酬率」做為判斷。由圖七NBI指數之周線圖,自2014年2月14 日起,已經連續七周之NBI周報酬率,由長期之正值轉為負值;NBI大幅上揚之起點為2012年初,指數值為1,101.72點,而至目前之最高指數為 2,827.29點,以兩年又兩個月之期間漲幅為1.56倍。生技類股之報酬率遠比道瓊股價指數要高,2012年初道瓊指數為12,221.2點,而 2014年2月14日,道瓊收盤指數為16,154.39點,漲幅約為32%,兩者相差甚大,原因應是Small-size Effect。

導讀:envestnetpmc首席投資策略師克利夫特(tim clift)在marketwatch撰文指出,雖然第一季度美股看似表現欠佳,但實際上,市場卻是在進行有益的調整,準備未來的漲勢,投資者沒有理由因此感到悲觀。