| |

|

|

美升息預期升溫 高收益債更吸睛

日期

2014-04-02

資料提供: 作者:鉅亨台北資料中心綜合報導 發表日期:20140401

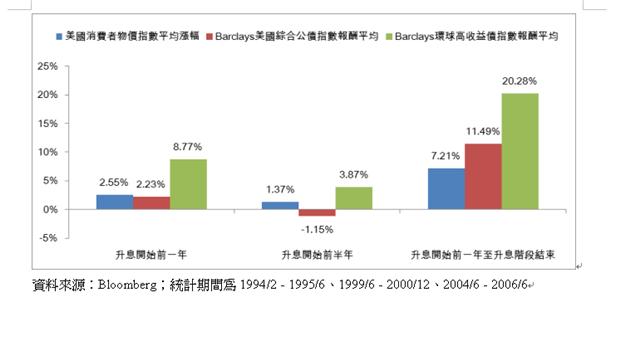

美國經濟數據尚未完全走出天候影響,但隨著聯準會主席葉倫拋出升息風向球,市場普遍預期美國可能在明年中首度升息,距離目前至少還有一年的時間。根 據過去美國三次升息經驗,美國開始升息前一年至升息結束,高收益債券不僅皆為正報酬,表現更遠優於公債。具備高利差優勢的高收益債券,是後QE時代最吸睛 的債券資產。

安泰ING環球高收益債基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)經理人劉蓓珊表示,無論聯準會升息時點為何,升息即 代表對於經濟成長的肯定,經濟復甦的正面效應將大於貨幣政策縮減的負面影響。事實上,近期QE規模逐步縮減,但高收益債券仍緩步走高,顯示投資人已逐漸聚 焦在高收益債券與景氣連動的投資價值,即便一年後美國升息,亦應無礙高收益債的吸引力。

統計美國自1994年以來三次升息循環期間,高收益債券指數在升息前一年、升息前半年以及從升息前一年起至升息階段結束,平均報酬率分別為 8.77%、3.87%以及20.28%,相較之下,公債指數各期間表現均明顯落後,升息前半年平均值甚至為-1.15%。進一步與消費者物價指數 (CPI)相較,高收益債的實質報酬更遠優於公債,顯示無論是對抗升息或通膨,高收益債券均是債券資產中的最佳選擇。

劉蓓珊指出,聯準會正式啟動升息前,市場預期提前發酵,公債殖利率將會領先基準利率緩步上升,因此利率風險對於升息前影響反而較升息循環期間來的 大。但無論是升息前或是升息階段,高收益債券在高利差的保護下,對利率風險較具免疫力,加上與景氣連動度高的特性,更讓高收益債券後市看俏。

劉蓓珊認為,高收益債券基本面持續樂觀,根據JPMorgan統計至3月27日,美元高收債券發行公司平均違約率為1.76%,仍遠低於長期平均。不過,近期股市受負面因素影響呈現高檔震盪,連帶亦會使高收益債券較為波動,因此建議擇時擇低介入。

| |

|

|

|