壹、前言

本文結論認為,人民銀行必定是經過專家驗證,將6兌1美元後之持續升值,視為對中國貿易餘額影響會發生負面效應,6兌換1美元為「轉折價位」;也就 是再升值,則將對貿易餘額會造成顯著負面影響。因此,本文判斷人民銀行自2014 年初現在起,將以未來半年或一年時間,做為這一個預測的檢驗期,去確認貿易餘額變化是否如此。因此,未來半年或一年人民幣匯兌,將走入區間浮動,波動幅度 將擴大;但,在此之後,人民幣仍將升值。本文認為,凡是投資多要為自己預留誤判之調整空間,孤注一擲等同將自己逼到牆腳,人民幣貶值不到天,就被嚇壞了!

貳、可別嚇壞了台灣人民幣定期存款人!

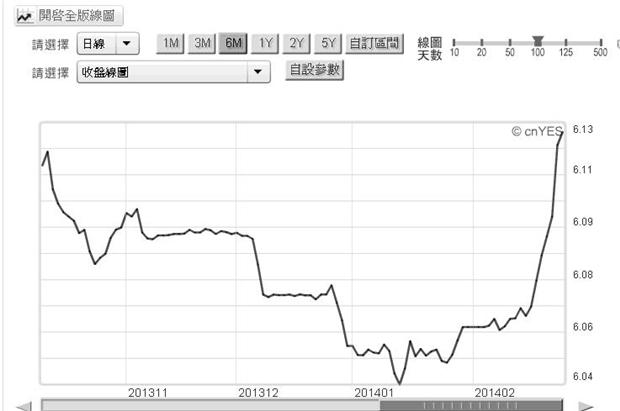

近期人民幣匯兌換趨勢,一改以往直線升值型,轉為貶值;而且貶值趨勢顯著。近兩周以來,人民幣對美元之匯率急速下跌,2月25日時重跌至1美元兌6.1115人民幣,全球金融市場嘩然。

這已嚇壞持有人民幣最多之台灣人民,尤其對台灣退休族群。2012年下半年,一堆領18趴退休族群定期存款,在銀行主管強力建議下;銀行推出以新台 幣定存解約,轉存人民幣外幣存款,利息不打折之優惠方案;將這新台幣定期存款退休金,每天兩萬、兩萬地、轉存人民幣外幣定期存款。2012年底與2014 年初,台灣定存族群「瘋」人民幣定期存款,與對岸大媽之前「瘋」黃金盛況,不相上下。若以效率前緣(Efficiency Frontier)投資組合理論觀念,在金融市場投資組合行為中,以定期存款獲取存款利率,是為「低風險、低報酬」投資組合。台灣定存族群看上人民幣較高 定存利率,與強勢升值,又在優惠措施下蜂擁而上,短期已遭損失風險。

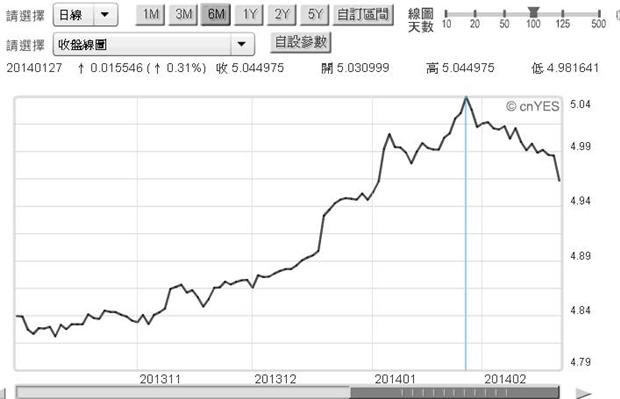

2014年初,本文從「巴黎會議」談起;藉由財務理論文獻,參考相關順向投資利潤(Momentum Profitability)文獻,提出判斷認為,自2014年起人民幣不會只升值也可能貶值,將呈現上下波動。我們當時已提過,人民幣兌換美元自 2005年初開始升值,從此呈現不回頭之升值趨勢,走到2013年底已經8年。我們提過,財務文獻上、有關共同基金(Mutual Fund)兩大投資策略,一為逆向投資(Contrarian Strategies),一為順向投資策略(Momentum Strategies)。依據順向投資策略驗證過理論,有價證券之多頭或空頭趨勢,最長約為3至5年。我們提醒過,若將人民幣當成有價證券,則其升值已達 8年,它已經超過文獻上有價證券投資組合,順向利潤之最長存續期間。我們也舉1978年,日本在紐約廣場飯店中,簽訂廣場協議(Plaza Accord)後之日元長期升值為戒,認為:即使人民幣長期仍將是強勢貨幣,但日元自過去245兌1日元,升值到79兌1美元,到2012年底前,也不是 只升不貶值;在一段長期升值之後,也會有往回貶值之時段,就是台灣話「有時起、有時落」。

叁、量子基金預見到人民幣貶值!

2014年初本文也提過,在年初瑞士金融論壇上,避險基金大師索羅斯,提到全球今年經濟金融風險核心,認為中國資產泡沫風險是全球最大憂慮。我們當 時評論過,認為中國經濟之硬着陸說,已成為每年金融投資者必談之議題;但索羅斯話中,已暗示對人民幣貨幣資產看空。本文在「為全球避險基金尋找投資大商 機?」一文中提及,索羅斯可能已經作空人民幣資產,方法是避險基金借人民幣、或是發行人民幣債券,買進美元;而等人民幣貶值後,賣出美元還人民幣債務。一 種貨幣之升或貶值,對該種貨幣之債權人與債務人之利益不同;貶值對債務人、發公司債之企業有利。但,對以定存持有貨之一般人民,貶值將損及其利益。

索羅斯之避險基金能否得逞?目前仍言之過早。我們提過,索羅斯先生通常是先斬後奏,已做之投資動作,之後會告訴大眾(Public)。不 管人民銀行對他有多麼不歡迎,值得欽佩的是,他每次大規模之外匯套利,多是將在其所作投資趨勢形成前,沒有保留地將主要變數告訴全球經濟與金融管理者。以 歷史經驗,避險基金可能只能在香港大展身手,無法在中國內地恣情其道;因為中國人民銀行與金融監督單位,對避險基金一向敬而遠之。1997年亞洲金融風暴 前,中國推遲中國內地金融市場改革開放;共產黨中央政治局否決金融對外開放議案,因此在1997年至1998年亞洲金融風暴中,中國人民幣在一片貶值聲浪 中得以安然無恙;並且還有有信心與餘力,照顧港元聯繫匯率制度,擊退避險基金。這一段過往,使黨中央心有餘悸。

2014年初,我們在有關於人民幣貨幣市場發展,或是有關債券市場文章中也提過,如果一國貨幣已經成為國際貨幣,則在經常帳與資本金融帳仍然持續產 生大量盈餘下,則發展債券市場將是必然的,將這些流通在境外之本國貨幣,吸入債券市場中,穩定其四處流竄風險,以免釀成通貨膨脹,是必然的;中國人民幣之 國際化發展,已到此階段了。匯率制度與金融市場發展,多是多元化與多層次同時要一起發展;就是橫向與縱向齊頭並進。一國貿易餘額(Trade Surplus)與資本帳、經常帳不可能永遠多是強勢不變。如台灣,這幾年來之金融帳多顯示新台幣資金外流跡象,原因是國人偏好國際投資;保守者以全球各 國外幣或全球性債券型基金做效率前緣投資組合;風險偏好者則以全球股票型或高收益債券基金,做為投資標的。這幾年來,台灣投資者投資組合中,少不了外幣與 境外共同基金。

理論上,會影響人民幣匯兌之變數有:一、中國貿易餘額,即國際經常帳中國貿易順、逆差。二、資本帳與金融帳,即全球各企業對中國之直接投資。本文在 上周,論及日本安倍經濟學之成敗時,以國際金融J曲線理論驗證,目前日益惡化之日本貿易逆差時提及,雖然自2012年底起日元兌換美元顯著貶值,但此種趨 勢必需要貶值到120兌換1美元,而且可能還要自此一段時間後,對日本貿易餘額才會有正面助益。本文若改變J曲線之貶值說,將它變成為升值對一國貿易餘額 之影響。可同樣推論到,在升值效應中也存在馬婁條件(Marshall- Lerner condition),也就是升值時之所得與價格交叉效果,也會先使貿易餘額增加,但在某一轉折點之後,將會影響貿易餘額,使原本貿易順差由邊際遞減轉為 停滯、再轉為貿易逆差。我們認為,中國人民行對人民幣之升值趨勢影響思維,不可能不理解本文所提之這樣演變。

肆、6兌1美元是馬婁條件(Marshall-Lerner Condition)臨界值?

我們如果真想就事論事,不想無矢放的;以計量經濟學方法進行此議題假設檢定(Hypothesis Test),是最有說服力。但這需要較長時間之處理,即使只將中國貿易餘額當成應變數Dependent Variable),且設定只在人民幣兌美元之變動,再加上中國大陸CPI年增率為兩大自變數;這是最簡單之條件設定。但最後之檢定結果,極有可能仍不顯 著。因為沒有考慮到之因素會很多,這一些沒考慮到之變數,會使迴歸方程式之殘差項變得很重要,因為未考慮到之變數多隱藏在殘差項中。

但若要將迴歸分析之殘差項最小化,則要將列入很多獨立變數(Independent Variables),而且還要將其與主要自變數構成交叉項(Cross Items)。也就是將可能影響之變數,多在方程式中以獨立變數呈現,這將會把動態因素儘量考慮進去。但若如果要這樣做,則將需要一段極需要耐心等待之時 間,這不只會是一本博士論文。但,最大之困擾還不是這樣,而是當這樣之研究完成後,金融市場變遷情勢可能又已是面目前非。這會使得精心之研究,有助學術但 對今日之投資無法產生即時效益。金融市場變動是日以繼夜,快速且絕不會停留在現狀中。因此,本文必需採用「專家觀點」,就是以人民銀行最大可能觀點,做為 判斷依據、以求迅速實用。

因此本議題最大之關鍵,即前言中所提,6兌1美元是否就是中國人民幣「拐點」?即馬婁條件臨界點,。就是人民幣匯兌突破此一價位且持續升值,之後人 民幣對貿易餘額,就會有顯著負面影響?以最近人民幣匯率演變,我們已深度懷疑,中國人民銀行或外經貿部經濟學家,可能已經驗證出:6兌換1美元將是一個轉 折點。這與本文計量方法驗證,日元貶值對日本貿易餘額影響,邏輯推演是一樣的,120日元兌換1美元可能是轉折點。

是否如此,從現在開始到未來半年到一年之內,中國貿易餘額之演變將會告訴我們。本文判斷,人民銀行需要在此6兌1美元之處,對人民幣需要停、聽、 看。以計量經濟學假設檢定邏輯,去詮釋人民銀行此項行為,就是計量經濟學之Robust Test。由現在開始至2014年6月底之前,或是12月底之前,多是人民幣升值會對貿易餘額有負面影響之Robust Test驗證期。

本文判斷,如果我們以更長期之觀點,如二十或二十五年。我們認為此一假說(Hypothesis),可能仍然被顯著拒絕(Reject)。也就是人民幣長 期仍將升值,目前對貿易餘額不會造成負面影響。但,因為匯兌對貿易餘額之影響有落後效果,穩健做法是在疑似轉折價位區時,進行觀察、審慎處理,以免升值失 控,造成未來不可收拾局面。因此人民幣由直線升值轉為區間波動,以便有充裕期間讓人民銀行經,觀察之前升值對現在與未來貿易餘額影響效果。

伍、如何做好「外幣定期存款」投資組合?

根據台灣中央銀行統計資料,台灣對全球境外基金投資,2014年5月為止有2.27兆新台幣;而2013年6月底之外幣存款,也約有3.14兆新台 幣。在如此龐大之存款中,有80%為美元。依業者統計,國人外幣存款為美元、人民幣、澳幣與歐元、日元;依據一國經濟貿易之正常發展,這一些外幣存款之需 求,大多因企業國際貿易行為所衍生。央行資料顯示,當時人民幣占全部外幣存款之比率為6%;本文判斷,經過半年以上情勢演變,此一占比應已顯著提高。一般 銀行存款主管建議,外幣投資組合核心貨幣為美元、澳幣與人民幣。我們認為,這是因為:美國聯準會量化寬鬆貨幣政策(QE)退場、澳幣匯率跌深符合 Contrarian利機;及人民幣適合Momentum投資所致。

投資理論中有橫向理論,如以投資立場差異,公司CEO專業經理人或財務經理,必需瞭解「公司價值」,即如何才能增加公司價值?例如要去瞭 解「現金增資」與「銀行借款」相比,為何是前者可能無法提升公司價值?而基金經理人或投資者,就必需瞭解「投資組合」理論演變,如由效率前緣理論到股利折 現模型,到CAPM(資本資產訂價模型),到多因子模型,到Fama & French三因子模型。

在縱向投資理論架構上,有短期、中期與長期投資。短期投資是為這一代生活所需,中期則為財富之增加,長期進而為退休生活,甚至為下一代生活效用 (Inter-temporal Utility)所需。投資選擇權(Option)或是期貨(Future)、或是短線買賣股票等,是為短期目的;將退休金買一個定期配息之債券基金,當 然就是為過退休生活。如果將買股票當儲蓄、或是房地產投資只買不賣;或進一步經營一家公司、為家族世代之未來生存所需,這一些多是跨世代投資;因為在正常 情況下,這一些財富或投資效用(Utility),這一代是用不上的。

本文認為,以長期之歷程,近期人民幣大幅波動,是人民銀行必需驗證,過去8年之升值對中國貿易餘額影響,是否還在可控制中?這關係到中國經濟着陸風 險。本文認為,人民幣匯價2014年將進入區間波動,此期間可能延續一年、或三年。持有人民幣外幣存款想要賺取匯差,在未來一兩年內,機率已經降低。反 而,持有人民幣計價債券,會比持有貨幣之報酬率高。也就是說,在未來一至兩或三年中,持有人民幣計價債券,優於人民幣外幣存款。人民幣計價之債券市場發行 量即將顯著增加,持有貨幣不如投資債券。貶值對債務人有利,對發債之債務人,人民幣貶值將會降低其未來還債金額。本文預估2014年,中國境外國際企業, 會因為人民幣不再只升不貶值,發行人民幣債券之意願將提高,這也是台灣「寶島債」展現身手機會,投資銀行在初級市場協助企業發行,可以賺取發行費用,金融 投資者也可標購,強化資產配置或投資組合。

陸、結論

人民幣債券投資,未來將可能被歸類為短期投資;而人民幣外幣存款將可歸類為長期投資。不管短期或長期,最愉快的投資就是不要急。目前財務理論已繼續 由財務行為學,進入跨世代投資組合理論研究;如Robert C. Merton等學者已多有論述。文獻上要進行跨世代投資組合模型,已非簡單之堆疊資料(Panel Data)可驗證,其資料項目橫跨房地產、古董、藝術品,如莫內或梵谷畫、各種收藏、及有價證券等等種類非常多;多數資產,它們的價值可能多不會被當下這 一代使用到。

如印象派畫家莫內,他老人家到晚年視力不清,還把花園內之水中倒影畫得栩栩如生;莫內在近百年後,被視為印象派畫家代表。若不訂購一幅仿畫,似乎捨 不得走出歷史博物館。其實要做一個快樂投資人,不就是要這樣嗎?當下努力去做,但成功不必在我;前人肯種樹,後人才有乘涼的幸福。不少台灣股市操作大戶, 想短期賺到大錢,常對市場分析師說,有好的訊息要告訴他。這一些多是外行話,以企業家經營企業歷程,一家公司從募集資金設立開始,到經營上軌道、篳路藍 縷,少則要10年以上時間;上市之後,做為股市投資人怎可能坐享其成,投資幾天就想一夕致富?而且所有金融投資,期間與產品要適當配置,股票最短還是適合 1至3年操作,最好是更長投資;做越短,其實風險越大!

外幣存款或人民幣貨幣資產之投資亦若是,最好之投資行為是,讓自己擁有萬一誤判之彈性處理空間,孤注一擲等同將自己逼進牆腳;留下判斷犯錯調整空間,才會有處變不驚,泰山崩於前而色不改之定力,也才會有金融投資快樂!