壹、前言

祝福鉅亨網貴賓,農曆春節快樂!本文認為,全球股市上周四與周五慘跌,是因為高檔風險。在再漲無誘因下,持股者不耐、賣股票、買債券,因此造成股價 指數由高檔整理後,繼而大跌;只是「棄股轉債」。短期基本面風險,是公司財報與2月7日美債上限問題兩議題。請參閱,上周主筆文「歐美股市能不必再面對財 政風險嗎?」。本文再深入討論,後續會引發國際股市反轉之利空;此項已經被投資銀行經濟學家,完全漠視之風險;即股市大反轉風險,流動性陷阱!

綜觀2013年底至今,不管是國際貨幣基金(IMF)、或瑞士世界經濟論壇、亞洲金融論壇;多忽視美國經濟,可能會陷入流動性陷阱 (Liquidity Trap)風險!目前沒有數據、也沒有信號浮現。此項議題,本文於2013年底已闡述多次,但上周四(2014/1/23)、與周五(2014/1 /24)晚間美股之重跌,使我們有所警覺。統計學說,只要有0.001%之機率,就有發生可能,此項風險並非不存在。

因此,本文再度討論:一、以圖解理論,並舉生活實例說明「流動性陷阱」。二、悲觀的訊息,是準備投資時機;樂觀訊息,是短期賣出信號。近期IMF對 全球經濟轉為樂觀,被懷疑是股市短期高檔信號。三、金融投資之樂趣,不只在金錢獲利;細心品味、會常有獲取知識之成就感。本文分數段,首先為理論、第叁段 是實務;市場投資人可直接閱讀第叁段,第貳段接近研究;當然,若不嫌棄照單全收,本文至為感恩。

貳、QE與廠商投資行為代表總體經濟全貌!

我們認為,目前美國聯準會量化寬鬆貨幣政策(QE),是非常態政策。未來如持續運作,但若美股已不再上揚、或接續由歷史高檔反向下跌,將會出現「流 動性陷阱」徵兆。流動性陷阱之意義為,低利率對廠商生產行為激勵、與對股市刺激效果已經有限,或已停頓。表現在廠商行為,則是投資停滯;在總體經濟數據表 現上將是,失業率不再下降、經濟成長率裹足不前。

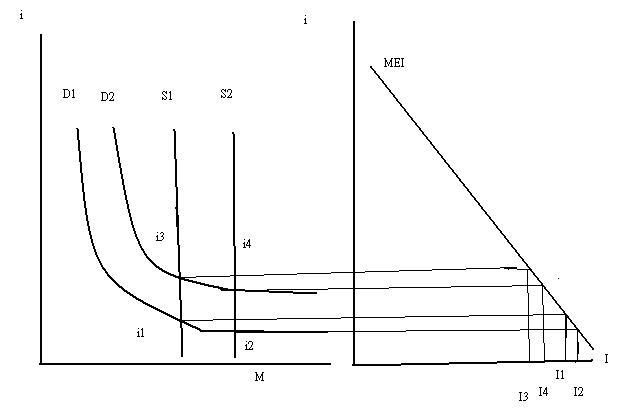

本文以圖一左右圖,表達全盤思考。圖一左,是簡化後貨幣市場。貨幣供給曲線以S1等表示;貨幣需求曲線則以D1等曲線表示;兩曲線之均衡點,就是成 交點則以i1、i2、i3、i4表示。圖一右圖之MEI是廠商投資曲線,縱軸與左圖單位一樣,為市場利率,多用i表示;橫軸為廠商投資金額,用I表示。由 左圖,貨幣供給與需求曲線所決定之均衡利率,將透過右圖MEI曲線,決定廠商投資(Investment)金額、就是右圖橫軸之I1、I2、I3、I4 點。

在古典經學派中,貨幣供給曲線S1與S2是外生變數所主導決定,就是由此一經濟體之中央銀行所決定;因此在圖上是一條垂直線。換言之,只 有聯準會或中央銀行才能使S1往S2移動。這樣的敘述,非常適合用來詮釋,目前美國聯準會QE政策。美元貨幣供給量是由聯準會所決定,在QE還持續進行 下,美元貨幣供給量,現在正還是由S1向S2方向移動。而在貨幣需求之一方,根據凱因斯流動性需求理論,貨幣需求曲線之內生變數為利率(i)與國民所得 (Y),因此是條曲線,即為D1與D2。

左圖之最終結果,是由S1與D1等曲線所決定,如果D1曲線仍是一條曲線,則投資(I)會由I1向I2移動;如果D1已經成為水平線,則投資金額I 將停留在I1,不會向I2移動。我們用圖一、左右子圖相關關係,說明四種變動組合:一、聯準會QE持續進行,而總體景氣復甦。二、QE還在進行,但總體景 氣並未復甦。三、QE完全退場,但景氣已經復甦。四、QE完全退場,景氣未持續復甦。

第一種組合之場景是,貨幣需求曲線D1會向右方移動,變為D2曲線。而S1也會向S2方向移動,因此右圖廠商投資金額會由I1點移動至I4點;也就是市場利率會升高,廠商投資最後會由增加到反向減少;這當然也隱含QE持續進行、但規模逐漸縮減。

第二種情況是,貨幣供給曲線S1向S2移動,但D1曲線不動。這意謂聯準會QE持續進行,但市場之資金需求並未增溫。此時,我們可能需將D1線視為 水平線,就是當S1一再向S2移動,但市場利率不再下降,而透過左圖市場利率所決定後,再由右圖MEI線所決定之橫軸I投資,也只會停留在I1,不會再往 右方增加。這另外一方面之意義也是表示,失業率無法再下降。因此廠商之生產也會停在I1。

第三種情形則是為,由I1移動至I3。這是意謂,總體經濟景氣開始擴張,但聯準會QE已經完全退場,因此貨幣需求增加,但因為市場利率在左圖中,由 i1升高至i3;因此,決定了右圖之投資金額由I1縮減為I3。一般而言,出現這種現象之機率很低,因為聯準會如果發現,景氣復甦強勁復甦、金需求旺,就 會將QE縮減規模之幅度減緩。第四種情況則廠商仍然停在I1。QE完全退場,而貨幣之需求並未增加,就是說回到原點;目前此一情況之機率較低。

第二種情況最糟糕,就是流動性陷阱。其次是第四種情況。美國金融市場與總體經濟,目前之狀況應為第一種或第三種狀況。目前,S曲線仍然由S1向S2方向移動,但因為QE開始退場,因此S1曲線向右移動速度緩慢。

叁、其實流動性陷阱現象隨時可見!

流動性陷阱就是如此,因為貨幣需求曲線已經成為水平線,因此當貨幣供給曲線往右方移動時,碰上水平線之貨幣需求曲線,因此市場利率就已經不會再下降,如圖一左,透過右圖MEI(邊際投資曲線),則以此低利率水準,已無法再使投資金額(I)擴張。

流動性陷阱理論之實際現象,就是目前金融業從業人員,對投資理財客戶之建議。目前理財專員會對多數定期存款族建議,投資於每個月可以配息 之「高收益債券型基金」,優於存款;理財專員之訴求是,投資人若以定存方式持有貨幣,其利息收入將比每月由高收益債券型基金所領的利息要少;如果將退休金 買進此類共同基金,其利息收益一定大於定存。排除高收益債之價格風險,的確如此。國內之投信公司所發行之全球高收益債券型基金,大多近似Fund of Fund;也就是依附在歐美基金中,是其基金中之一部份。歐美高收益債,主要投資BBB級上下之公司債、政府公債。這種投資組合是β值為負之投資組合。在 多數時間中,會有平衡效果。以總體景氣為發展為主軸,當景氣復甦時,則市場資金需求增加;市場利率上揚、公債殖利率也會上揚,因此公債價格下跌。但,另外 一方面,當景氣復甦時,則處於BBB等級之公司債,則因為公司經營績效起死回生,因此公司債價格上揚。相反地,若不景氣時資金需求低落,公債殖利率下降, 公債價格上揚;但因未見公司業績成效,公司債價格不彰。因此高收益債券型基金,通常會有穩定配息之預期。退休族常在此誘因下,將退休金以高收益債券型基金 持有。這看似完美之投資組合,在實際之運行上,金融情勢演變、有時也不會如此完美,也會有「失控」時。

2013年,因為美國聯準會QE退場,資金回流美元,全球高收益債券價格大跌,新興國家之政府公債價格下跌,而公司債價格又因為等待復甦而停滯。這 時,基金所配發之利息金額就會降低。再深論,這種資產配置方法,實質上類似「避險獲利」策略;就是以報酬率相關係數為負之有價證券,做為投資組合,達成績 效目標。但實際經濟或金融情勢之發展,卻未必如此一帆風順;當系統性風險發生時,會有「雙殺」之失控,也就是兩邊不是人;兩種預期報酬率相關係數為負之有 價證券,卻多發生損失。眾所周知之「長期資本管理公司」LTCM(Long-Term Capital Management )之投資理念與投資運作結果,就是如此。

LTCM是由雷曼兄弟Lemon Brother債券交易部主管及一些夥伴,於1994年獨立門戶成立。董事會成員中,有名聞全球之1997年諾貝爾經濟學得主,即財務金融理論、選擇權 (Option)定價公式之發明者,Myron Scholes、與Robert C. Merton。1997年該公司之操作獲利達40%以上;但在1998年,亞洲金融風暴(Asia Financial Crisis)延燒到俄羅斯時,受到重創;2000年宣告倒閉。與高收益債券型基金不同的是,LTCM多是在進行高收益債之期間套利。但,可能連諾貝爾獎 大師多未曾想到的是,俄羅斯政府在1998年宣告公債暫時停止交易,形同短期違約;一連串失控之市場風險,使LTCM大虧45億美元。

再一個流動性陷阱理論之現實是,2013年下半年全台銀行用力促銷之人民幣定期存款。因為人民幣存款利率顯著比新台幣定存高,因此而蔚為潮流。但,即使是 強勢貨幣定存,它仍然有風險。人民幣現在是強勢,但它不必然是只會升而不貶值。即使強勢,存款者在到期日時,若是不巧遇上貶值潮,也只能徒呼負負!我們認 為,凡事量力而為,不要過度預期,就不會落入陷阱中。

肆、樂觀的訊息是股市短期高檔訊號?

樂觀之訊息,會使投資者想像太多,會有過度預期反應(Over Reaction)風險。舉近期實例說明,國際貨幣基金(IMF)於上周,改變對全球經濟成長保守態度,樂觀程度提高。將2014年全球經濟成長率預估 值,由3.7%提高為3.9%。在2013年7月,IMF因為對美國聯準會QE退場風險,有所忌憚,因此對2014年持保留觀點。2013年底聯準會確立 退場模式,IMF對此退場機制正面認同,再者美國總體經濟數據也表現差強人意,因此提高預估值。

金融市場與實體經濟的步調,一直是有時間落差。股價指數或公司股價一直在反應,總體經濟情勢與公司未來遠景。而實體經濟則是有幾分數據, 才能說幾分話;股市分析,常不自覺將主觀意識型態,落實在預估中,造成後來實際發展與預估現象發生落差,造成風險。而實體經濟學,則常是以當下狀況預測未 來,也會落入適應性預期迷失中。反而是,股價下跌到情勢悲觀之際,是買進時機;股價上揚至情勢樂觀情勢之時,卻是投資適可止信號。

由上圖四,美國十年期公債殖利率日K線;與圖一、美股道瓊指數比較。顯然,目前不是因為QE退場問題,不是預期市場利率將升高,或是升息;因為公債 價格是上揚的。判斷流動性陷阱之另外一組指標是:公債殖利率、股價指數與經濟數據。若殖利率與股價指數雙雙下降,經濟數據不佳,才是徵兆。目前,我們判 斷,目前國際股市只是進入短期修正,尚未轉為空頭。

伍、結論

理論與實際生活結合,才是學問;學問是為人生服務,不是供人瞻仰。很多投資現象,其實多是專家學者感興趣之議題,這一些討論或議論,豐富人類文明, 造福後代子孫。這種「未來精神財富」流量無限大之工作,可能比賺大錢還有成就感!放下緊張嚴肅心情,趁農曆春節休假期,回頭翻翻教科書或文獻。書中自有顏 如玉、當然也有黃金屋!