本區發表之圖形、文字,僅屬個人言論,並不代表本公司立場。

發 表 人

訪客

回 覆 日 期

2014-04-20 23:48:13

回 應 主 題

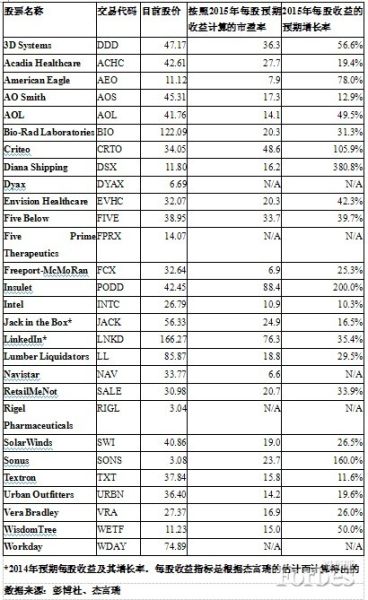

RE: 未來兩年內有可能穩翻一倍的28只股票

雖然我還沒弄懂這個新聞...