關於啟富達

|

加入最愛

|

設為首頁

|

回首頁

臺灣唯一投資理財教育平台、國際金融資訊整合網,提供最完整的財經訊息、國際金融資訊給您。

立即訂閱今週刊~啟富達學員獨享『紙本每期只要48元, 電子每期只要29元』

啟富達官網搬家了!

總覽

油價

通膨

經濟成長、數據

利率

匯率

股市

房市

生活

總覽

陶冬一週大事

投資理財e點靈

鉅亨網

新浪財經

金十數據官方網站

Tradingview

investing.com主要金融指數

東方財富網-COMEX黃金K線

華爾街見聞

UDN理財會客室

基智網-技術分析學園

STOCK Q

啟富達國際新官網

首頁

>

臥龍學院

> 詳細內容

總覽

陶冬一週大事

投資理財e點靈

本區發表之圖形、文字,僅屬個人言論,並不代表本公司立場。

發 表 主 題

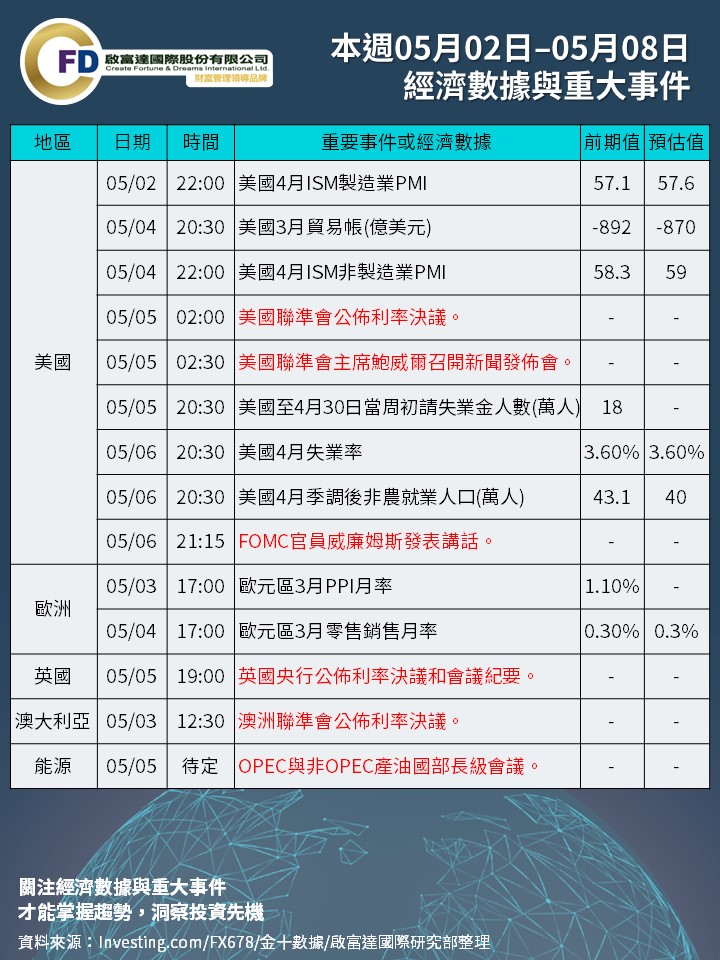

本週0502 - 0508 重要事件與數據– 陶冬:聯儲大手加息 美元快速升值

發 佈 日 期

2022-05-03 09:19:37

發 表 人

啟富達國際研究部

回 應 數

1

這次不怪聯儲,不怪利率,資產市場再次遭到重擊。幾家美國科技巨企先後交出了不及預期的業績,有一家盈利不錯,但是警告供應鏈斷裂可能在未來造成巨大的不確定性。納斯達克指數在上周五(29日)暴跌4.2%,今年4月份NASDAQ寫下了2008年10月雷曼危機以來最慘烈的月度表現,慘跌13.3%,從去年11月的頂峰,市值已經狂瀉了5萬億美元。S&P500上周五跌3.6%,4月份下挫8.8%,為疫情爆發後最差的月度表現。不止美股,美債和美元也逢多事之秋,恐慌指數升到俄羅斯進軍烏克蘭以來的新高。

聯儲進入了FOMC會前的靜默期,但是市場並沒有歇著。美國第一季度GDP數據不如預期,3月份PCE通脹比上期略低,出現了一年以來的首次回落,不過魔鬼在細節中。就業成本指數季率上漲1.4%,大大超出市場的預期,創下本世紀以來最大的升幅。FOMC本周加息50點是板上釘釘的,市場預計連續的50點加息,期貨市場甚至定價了40%的概率聯儲會在六月加息75點。美國十年期國債利率收2.94%,兩年期收2.73%,30年期定格在3%,債市價格上周反而穩定了一點。

受到對聯儲大碼加息預期不斷升溫的影響,美元指數DXY在4月也創下了金融危機以來最大的漲幅,近日指數更連日大幅攀升,收103.2,這是近20年來的新高。日圓兌美元連日暴漲,一度衝破1.31水平,周五勉強收在130樓下,歐元、英鎊也持續下貶,人民幣兌美元(在岸價)兩個星期裏急貶240點。幾個歐洲國家同意用盧布交易俄羅斯原油、天然氣,布蘭特原油期貨上周漲了3美元,比起動盪恐慌的股市,算是風平浪靜的。美元走強,黃金價格稍有回落。中國A股和港股受到新經濟刺激措施的振奮,上周五走出了不同於其他市場的行情。

美元匯率氣勢如虹,4月以來升值4.7%,並在過去兩周明顯加速,這種單邊拉升的情況在匯市並不常見。美元升值驟然加速,在筆者看來原因有三。首先,美國所遭遇的通脹壓力,比世界其他國家都高,而且植根於工資上漲,具有結構性、慢性化趨勢。美國聯儲對此不得不採取更激進的政策應對措施,美國國債利率與世界其他國家之間的利差大幅拉開,吸引全球遊資流入。

其次,美國是世界幾大工業國中唯一一個能源淨出口國,烏克蘭危機以及能源價格飆升對美國的衝擊遠遠小過歐洲、日本和中國,從經常收支角度看美國處在相對有利的國際貿易環境之中。能源價格高企,更會刺激葉岩氣行業再次發力,增加能源的本土供應能力。美國在高價位元與歐洲簽訂長期能源供應協議,利好美元匯率。

再者,美國政府對匯率的態度出現了改變,摒棄了特朗普時代的弱美元政策,回歸到之前幾屆政府的強勢美元立場。強美元不僅幫助消化進口通脹,更將全球資金帶入美元區。在聯儲調整貨幣政策、推高利率、收縮流動性的時候,海外流動性可以給美國本土的貨幣環境提供緩衝。

然而,美元突然走強,尤其是對日圓匯率大幅升值,也衍生出新的競爭力的問題。日本汽車在美國的競爭優勢變大了,威脅到對美國至關重要的一個行業。BoJ在上周的會議上,對維持了現有的利率政策,維持了國債收益率管理做法,對急貶的日圓匯率也沒有給出明確可行的遏制說法。相信美國政府不會滿意,但又不好對日本的貨幣政策直接說三道四,估計幕後施壓的可能性會大一些。無論是美元還是日圓,近期波動幅度很大,對走勢市場有高度的共識,一旦消息層面上出現意外,反抽可能也較強勁。

一年前美元指數在90,如今已到103,全球經濟前景、美國貨幣政策和資金風險意識均出現了巨大的變化,地緣政治也帶來了很高的不確定性。資金流出新興國家,流入美元資產已成趨勢。部分新興市場出現了美元流動性壓力,本幣貶值,外債出現違約風險。新興市場往往在美元急升的時候爆發債務危機,又到了關注的時候了。

2022年第一季度美國實質GDP同比折年率為-1.4%,遠差過分析員預期的1%,和上期的6.9%。不過無論債市還是股市,多沒有就經濟衰退主題作出明顯的交易,資產價格也沒有明顯的反應。去年第四季度的高基數,是第一季度在數值上不如人意的重要原因。庫存減少,民間去庫存是另一個統計原因。民間庫存和進出口對GDP的下墜拉力直接導致了負增長。但是那些都屬於技術性的、暫時性的回檔,並不改變美國經濟的整體趨勢。

美國的內需依然強勁,仍在加速擴張狀態。私人消費增長了2.5%,貢獻1.8個百分點,汽車和零件需求尤其旺盛。固定資產投資增加7.3%,貢獻1.3個百分點的增長。房地產行業仍在擴張中,並未受到加息預期的衝擊。唯一拖後腿的內需,是政府開支,-2.7%,拖累0.5個百分點,主要是部分救援計畫到期或被削減。筆者相信第一季度的GDP數字,實際情況要明顯強過數據所描述的。預測第二季度GDP增長,會反彈到2.4%。

這組GDP數據不會影響聯儲5月的加息安排。相反,就業成本指數連續六個季度,更會引起聯儲的關注。不僅工資升,福利也開始大幅上揚。就業成本關係到所以企業的開支,會被轉嫁到最終消費者頭上。

本周5月3-4日的FOMC會議,預計加息50點,並宣布啟動收縮聯儲資產負債表。聯儲前置性地激烈加息,既有遏止通脹的客觀需要,更有對選民作出穩定物價承諾的政治考量,輕易不會改變政策立場,也不會浪費好不容易搭建起來的市場預期。估計鮑威爾要強調的是儘快將政策利率推進到中性區間。

筆者預測FOMC的5、6、7月會議各加息50點,今年內累計加息250點,明年繼續以每次開會加25點的速度向終極目標3.50-3.75%挺進。這應該是聯儲目前的目標,但是能不能實現卻取決於美國經濟的表現。美國經濟在過去十幾年未見太大的結構性改變,增長動力主要來自貨幣擴張,近年更加上基於貨幣擴張的財政刺激政策。目前消費情緒和企業的投資意願不錯,但是資金成本突增,而通貨膨脹在3月見頂後高位徘徊,可能衝擊經濟。

本世紀以來,聯儲對增長和就業的關心越來越大,從未在經濟迅速下滑的情況下繼續加息,所以不排除加息為達到設定目標就改變政策的可能。本輪聯儲加息,前置性操作味道濃厚,但是筆者相信猛而難久。

本周焦點有四,聯儲、就業、業績和英國央行。美聯儲在FOMC會議上預計加息50點,預計鮑威爾會強調遏制通脹的重要性,給出接下來量化收縮的細節。按理聯儲會避免表露鴿派姿態,以維持大碼加息的嚴肅性,不過鮑威爾是否會安撫恐慌中的股市卻值得觀察。4月份非農就業數字估計放緩,預計增加350K。企業盈利對於風雨飄渺中的股市十分關鍵。英格蘭銀行可能加息25點,不過語境偏溫和。

本周記闡述作者對經濟、政策與市場的理解、認識,為個人觀點,並非投資建議或勸誘

發 表 人

啟富達國際研究部

回 覆 日 期

2022-05-03 09:20:57

回 應 主 題

RE: 本週0502 - 0508 重要事件與數據– 陶冬:聯儲大手加息 美元快速升值

本周焦點有四,聯儲、就業、業績和英國央行。美聯儲在FOMC會議上預計加息50點,預計鮑威爾會強調遏制通脹的重要性,給出接下來量化收縮的細節。按理聯儲會避免表露鴿派姿態,以維持大碼加息的嚴肅性,不過鮑威爾是否會安撫恐慌中的股市卻值得觀察。4月份非農就業數字估計放緩,預計增加350K。企業盈利對於風雨飄渺中的股市十分關鍵。英格蘭銀行可能加息25點,不過語境偏溫和。

(

圖片開新視窗

)

第一頁

上一頁

1.

下一頁

最終頁

關於啟富達

|

客服中心

|

網站地圖

|

隱私權聲明

Copyright © 2008 啟富達國際(股)公司_推薦如何投資理財課程 版權所有 電話:02-2703-2053

地址:台北市大安區仁愛路三段26號4樓之3 E-mail:

cfd.wma@outlook.com