關於啟富達

|

加入最愛

|

設為首頁

|

回首頁

臺灣唯一投資理財教育平台、國際金融資訊整合網,提供最完整的財經訊息、國際金融資訊給您。

立即訂閱今週刊~啟富達學員獨享『紙本每期只要48元, 電子每期只要29元』

啟富達官網搬家了!

總覽

油價

通膨

經濟成長、數據

利率

匯率

股市

房市

生活

總覽

陶冬一週大事

投資理財e點靈

鉅亨網

新浪財經

金十數據官方網站

Tradingview

investing.com主要金融指數

東方財富網-COMEX黃金K線

華爾街見聞

UDN理財會客室

基智網-技術分析學園

STOCK Q

啟富達國際新官網

首頁

>

臥龍學院

> 詳細內容

總覽

陶冬一週大事

投資理財e點靈

本區發表之圖形、文字,僅屬個人言論,並不代表本公司立場。

發 表 主 題

【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

發 佈 日 期

2020-10-13 13:33:55

發 表 人

啟富達國際研究部

回 應 數

8

資料來源:啟富達國際研究部

2020年9月,全世界COVID-19疫情持續失控且越演越烈,絲毫沒有止息跡象,不過大型經濟體裡面,中國疫情控制相對得宜,大部分經濟數據出現復甦,多個機構預期中國2020年全年經濟成長率可望維持全球大型經濟體中唯一的正成長,而在這樣的背景下,中國10年期公債殖利率持續上揚,9月份公債殖利率已經回升到疫情前的水準(圖 1),美元兌人民幣也有著明顯的升值趨勢,人民幣升值價位創2019年5月至今共16個月新高(圖 2)。

看到人民幣如此強勢,中國公債殖利率又顯著上升,不禁讓人思考中國經濟是否真的開始強勁復甦,是否在疫情控制得宜的情況下,中國已經展開新一輪經濟擴張期?

不過在下結論前需要明白,公債殖利率的上升及貨幣升值的可能原因裡面,除了經濟好轉以外,還有另一種可能性:流動性收緊。美國在2018年就進行流動性收緊,透過升息及縮表大幅收緊美元流動性,造成了美元走強與美國公債殖利率的上揚。因此必須針對人民幣究竟是經濟好轉,還是流動性收緊做分析。

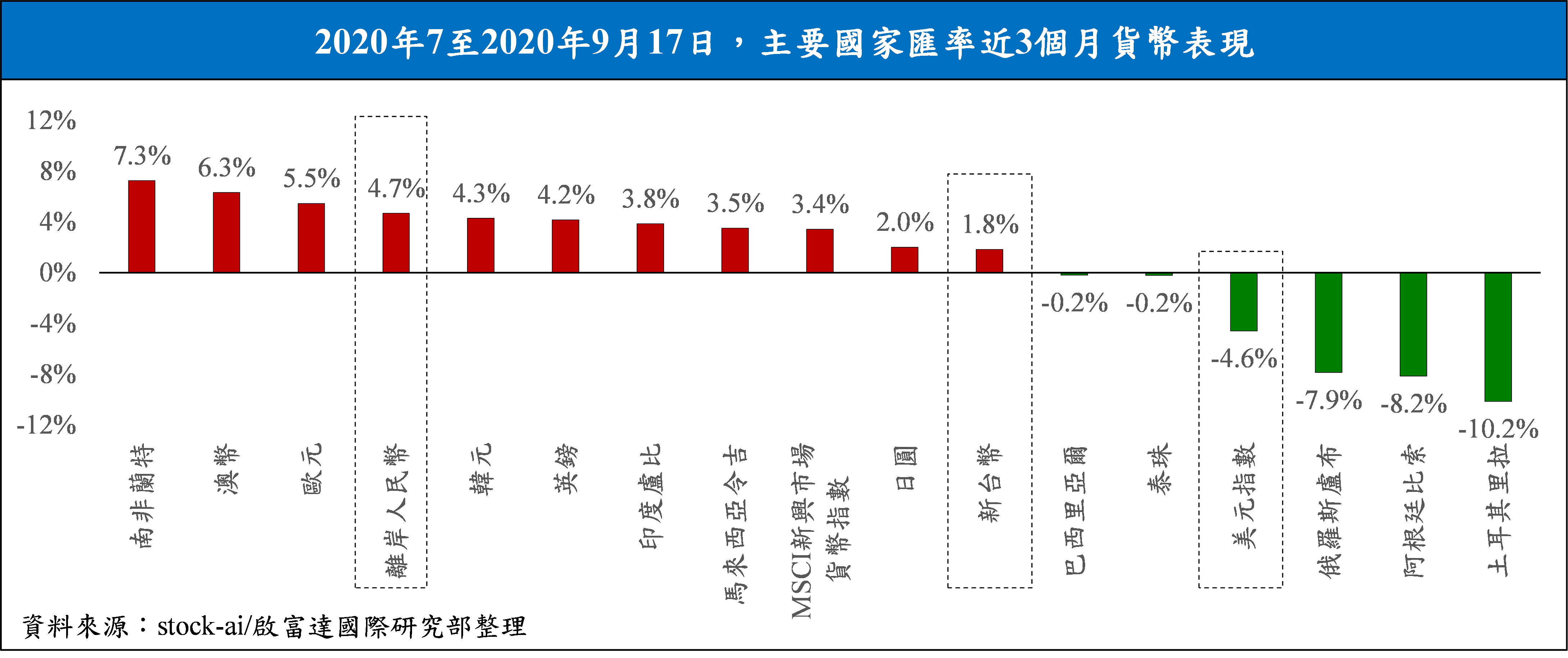

首先觀察各國貨幣的強弱一定要先觀察美元強弱,下圖 1觀察各國貨幣與美元指數的升貶值表現,可以明顯注意到近期非美貨幣的升值,部份源自於美元的貶值,在此情況下南非蘭特、澳幣、人民幣都有著不錯的升值幅度,而歐元受到前陣子疫情、貨幣、財政政策等各面向優於美國,有著優秀得升值幅度。同時可以注意到,儘管新聞常常說新台幣強勢升值,但與其他國家貨幣相比可以發現台幣並非特別強勢,台灣新聞常常過度樂觀了新台幣。

另外值得一提的是,報章雜誌格局往往不夠遼闊,只關注在人民幣、新台幣及美元身上,在疫情控制良好且經濟維持成長的中國與台灣貨幣升值還算合理;產業結構與台灣接近的韓國,疫情有著二次、三次、多次反覆爆發,且經濟大幅衰退,但美元兌韓元也在升值;產業結構與中台韓迥異,疫情直線飆升且經濟大幅衰退的印度,美元兌印度盧比卻也還是升值。這些現象反駁了報章雜誌所說「經濟成長、控制疫情所以貨幣走強」的論點,總而言之近期貨幣的升值其實一部份原因是疲憊的美元造成非美貨幣全面升值的(如圖 4)。

那麼到底是什麼原因導致近期美元兌人民幣升值?以下首先從經濟基本面分析,接著分析中國人民銀行貨幣政策的變化。

中國經濟成長率在2015年匯改過後大致持穩,維持在6.7%至6.9%的成長率3年之久,直到2018年中美貿易戰開打,中國經濟成長率加速放緩,儘管開發中國家轉型成已開發國家的過程中,經濟持續放緩是正常的現象,但是中國經濟放緩的速度以中國標準來說過於快速,造成2018、2019年中國政策當局面對的經濟壓力非常巨大,接連推出了諸多貨幣、財政政策因應。

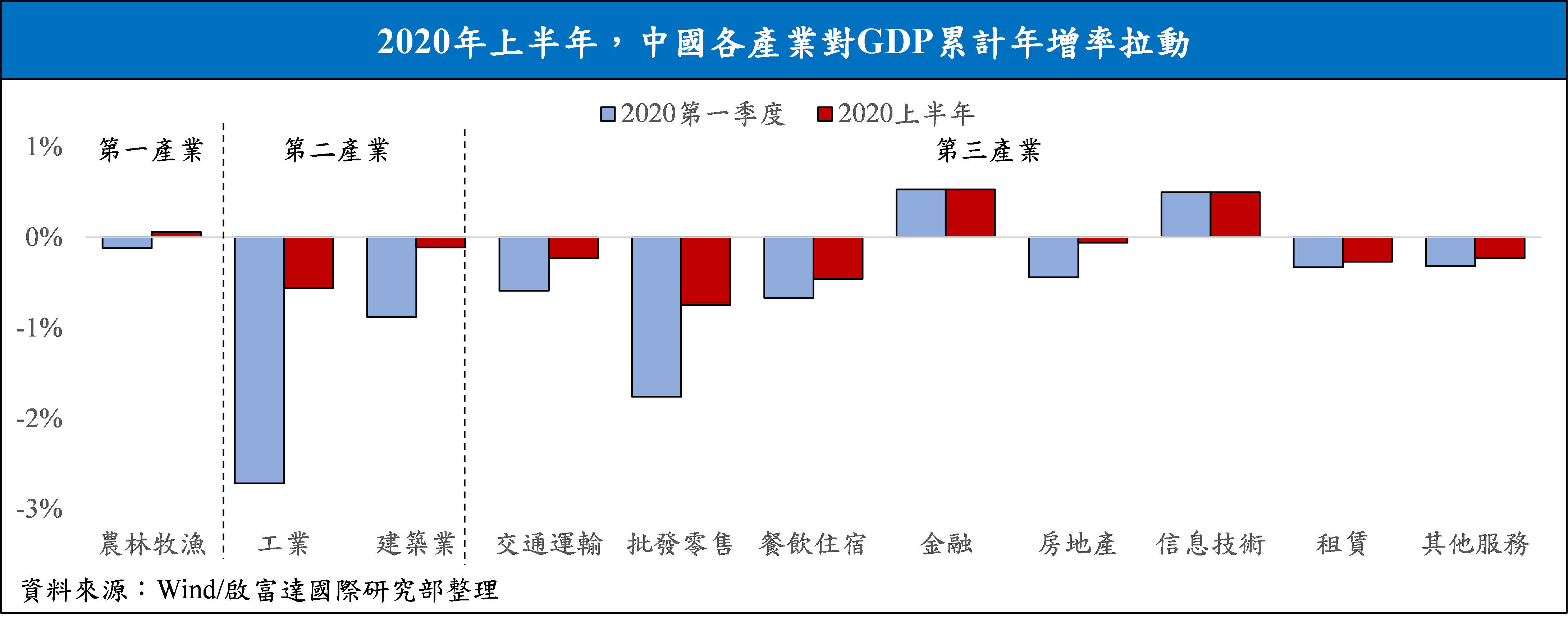

中國2020年第一季受到COVID-19疫情衝擊,中國經濟陷入有紀錄以來第一次衰退,第二季經濟反彈,但是經濟成長率尚未回彈至2019年末。若區分產業觀察,中國經濟成長的主力–製造業,在第一季大幅衰退,第二季反彈也無法弭平第一季的損失,中國全部產業上半年幾乎全部面臨衰退,僅剩下金融、資訊科技兩個產業可以維持成長。可以說中國經濟全方位大受打擊(如圖 5)。

拆開細項觀察,中國通膨僅能依靠食品維持,PPI持續滑落、投資不論是總量還是年增率也持續下滑,儘管疫情過後數據有所反彈,但是仍不及2019年末的表現,經濟表現良好的數據只剩下外商投資了,畢竟全世界沒有什麼地方可以安全投資,資金流入中國算情理之中。整體而言中國經濟受到2018、2019兩年大幅放緩的影響,跌加2020年疫情衝擊,整體經濟趨冷趨勢未改,經濟成長的動能仍需一定時間修復。

除了經濟,中國人民銀行(中國央行)的貨幣政策動態,也會顯著影響美元兌人民幣的趨勢,人民銀行控制貨幣政策有兩種手段,第一種是控制「率–基準利率或存款準備金率」,第二種是控制「量–MLF或TMLF」,當然人民銀行控制貨幣政策的手段不僅於此,不過此處主要先探討這幾個貨幣政策。

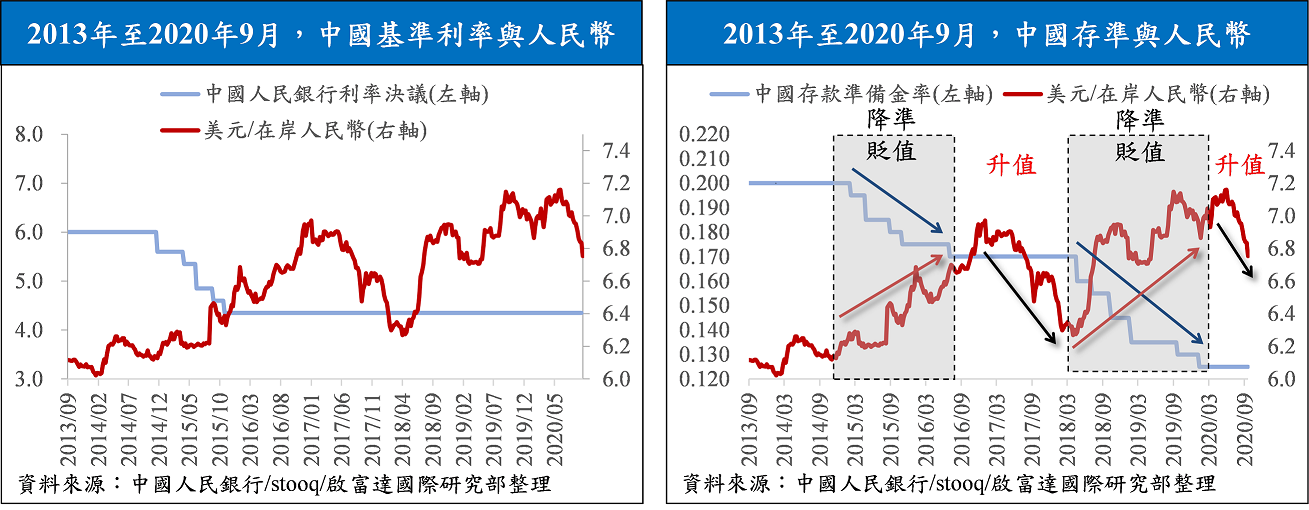

2015年人民銀行曾經通過降息刺激經濟,結果卻導致了股市、房市泡沫化,因此本次經濟衰退,人民銀行並不打算透過全方位降息刺激經濟,而是透過「調降存款準備金率」來刺激經濟,可以觀察到過去人民銀行多次降準美元兌人民幣出現貶值,而在停止降準的階段中,人民幣會有較高的機率升值,2018年至2020年,人民銀行再次啟動數輪降準,人民幣也出現不小幅度的貶值(如圖6)。當然降準的理由通常是經濟不佳,而經濟不佳導致貶值的因果也存在,不過寬鬆貨幣政策對匯率確實會造成壓力。

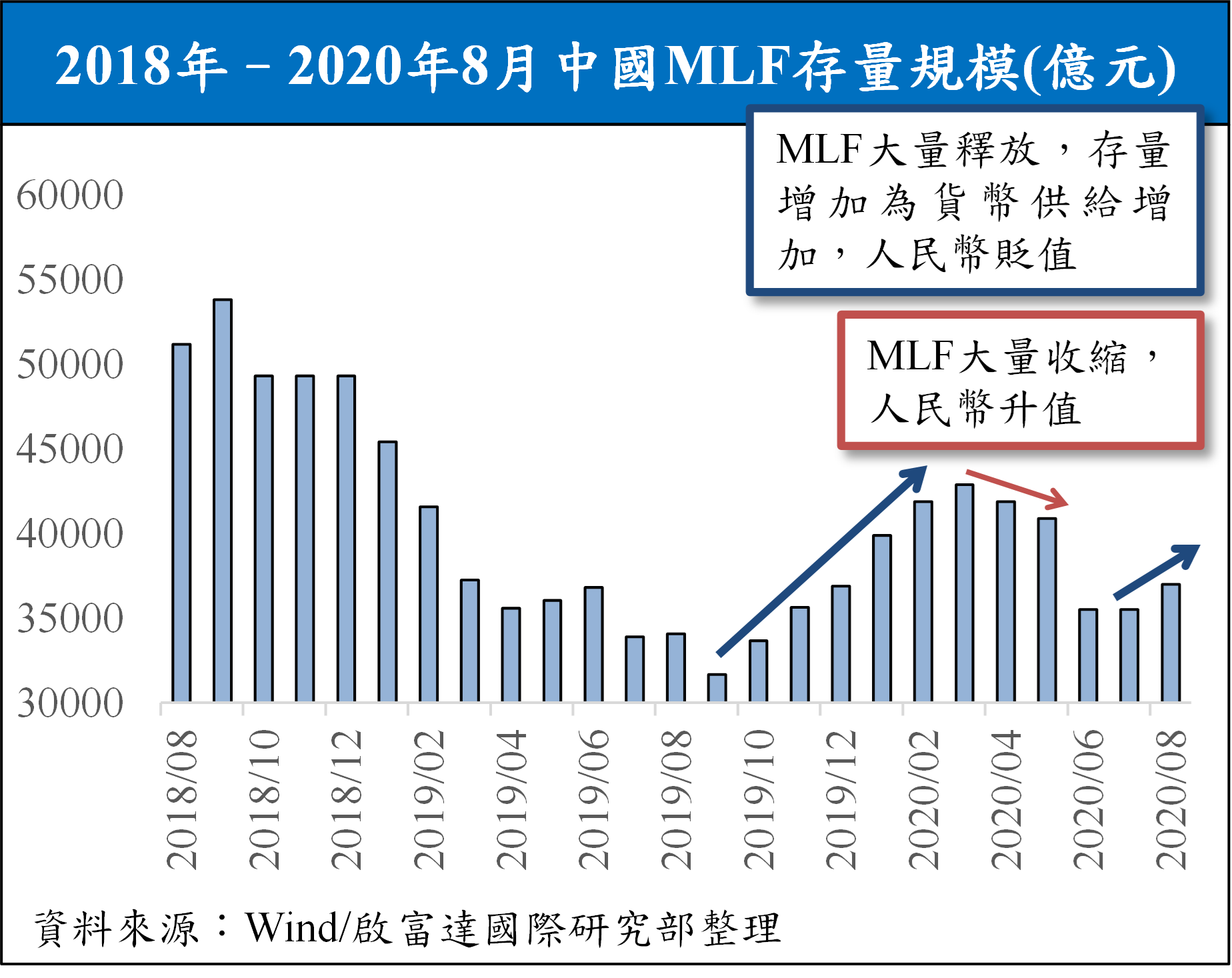

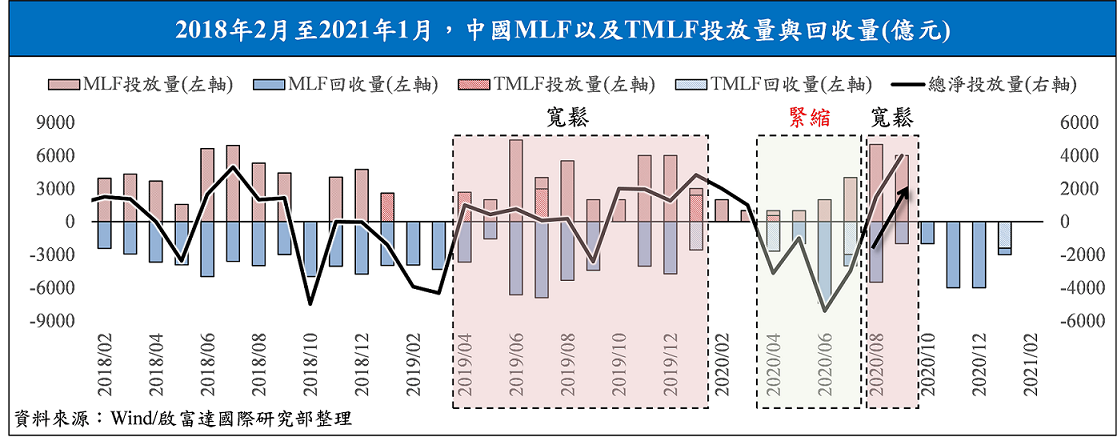

另外觀察數量方面的投放,人民銀行通過中期借貸便利(MLF)及定向中期借貸便利(TMLF)來進行資金投放與回收,不論從淨投放量還是存量的變化都可以觀察到(如圖 7、圖 8),當人民銀行擴大資金投放時,人民幣趨貶,反之則人民幣升值。近兩個月人民銀行又重啟MLF投放,存量和淨投放都有所增加,人民幣貶值壓力加大。

總而言之,近期可以觀察到中國公債殖利率在近期回升到了疫情前的水準,同時輔以人民幣的強勢升值。此現象可能的原因有經濟好轉或者貨幣政策的緊縮等幾種可能,我們在分析經濟、貨幣政策後判斷經濟雖然有所反彈,但是並沒有好轉,人行則是在前期確實有所緊縮,引此本次的現象是緊縮的貨幣政策主導的。然而我們也觀察到了人行近期轉向寬鬆,未來人民幣會有貶值的可能性。

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:38:50

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖1

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:38:40

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖2

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:38:30

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖3

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:38:20

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖4

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:38:09

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖5

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:37:53

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖6

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:37:42

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖7

(

圖片開新視窗

)

發 表 人

啟富達國際研究部

回 覆 日 期

2020-10-13 13:37:31

回 應 主 題

RE: 【啟富達國際】人民幣連續升值,是經濟的狂歡,還是資金的散場?

圖8

(

圖片開新視窗

)

第一頁

上一頁

1.

下一頁

最終頁

關於啟富達

|

客服中心

|

網站地圖

|

隱私權聲明

Copyright © 2008 啟富達國際(股)公司_推薦如何投資理財課程 版權所有 電話:02-2703-2053

地址:台北市大安區仁愛路三段26號4樓之3 E-mail:

cfd.wma@outlook.com