關於啟富達

|

加入最愛

|

設為首頁

|

回首頁

臺灣唯一投資理財教育平台、國際金融資訊整合網,提供最完整的財經訊息、國際金融資訊給您。

立即訂閱今週刊~啟富達學員獨享『紙本每期只要48元, 電子每期只要29元』

啟富達官網搬家了!

總覽

油價

通膨

經濟成長、數據

利率

匯率

股市

房市

生活

總覽

陶冬一週大事

投資理財e點靈

鉅亨網

新浪財經

金十數據官方網站

Tradingview

investing.com主要金融指數

東方財富網-COMEX黃金K線

華爾街見聞

UDN理財會客室

基智網-技術分析學園

STOCK Q

啟富達國際新官網

首頁

>

臥龍學院

> 詳細內容

總覽

陶冬一週大事

投資理財e點靈

本區發表之圖形、文字,僅屬個人言論,並不代表本公司立場。

發 表 主 題

基金評論

發 佈 日 期

2013-10-28 19:22:25

發 表 人

Mr.Q

回 應 數

6

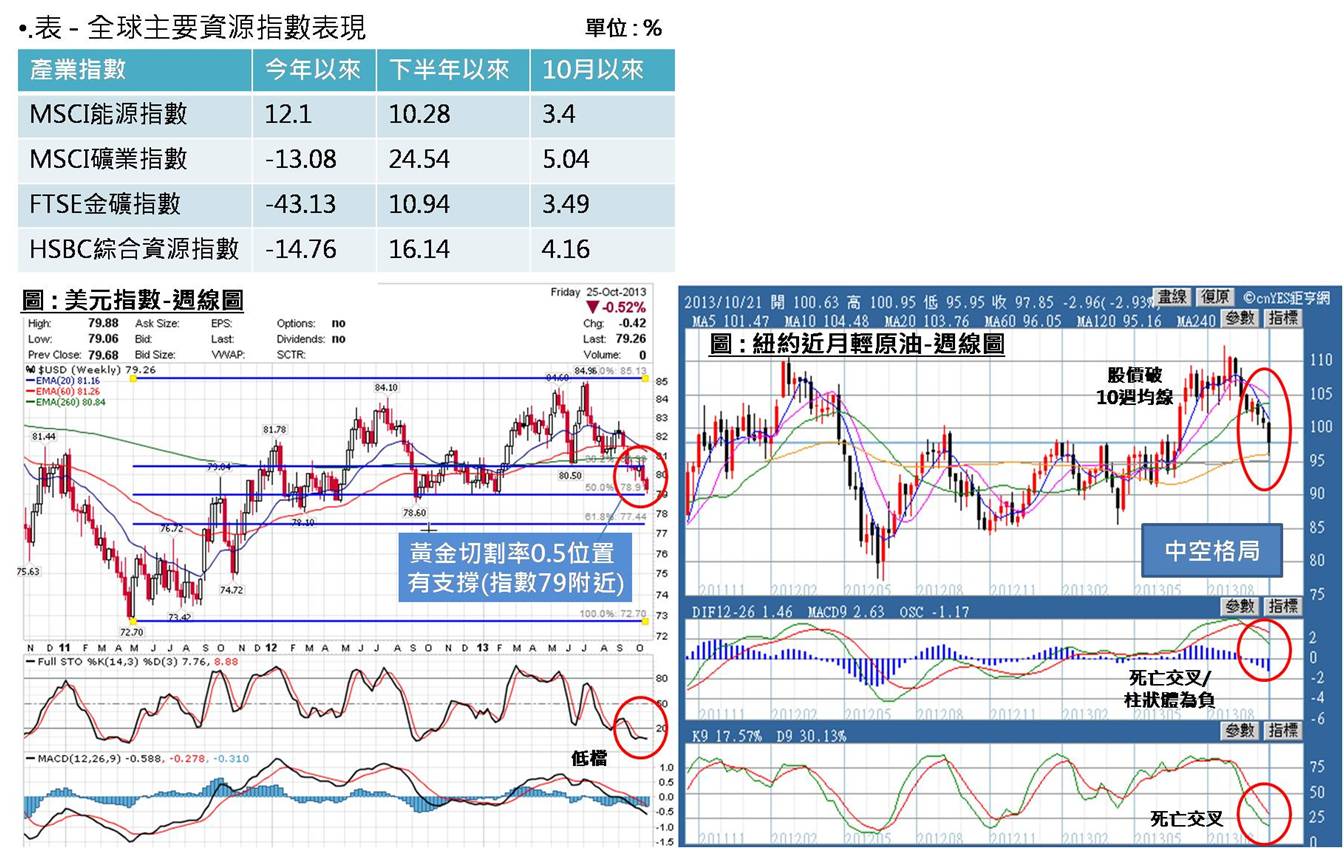

關於油礦類資源基金,今天聯合報有新聞說"油礦聯手,資源股大反攻"

可是油礦資源股,真的是聯合大反攻了嗎?

雖然今年下半以來,油礦指數漲勢突出,MSCI礦業指數大漲24.5%(相關指數績效如表),新聞也指出,相關的36檔資源基金7月以來績效也轉正,平均近上漲近12%,其中以礦業漲幅最大,相當亮眼!

但回歸所學,影響油價共有的六大因素(景氣、供需、美元、節氣、庫存、投機),而過去礦業成長的主因亦來自中國成長的需求,今年油礦下半年的漲勢,主因是對於QE退場議題的不確定因素、以及歐洲經濟的復甦帶動歐元上漲等影響致使美元走弱,而在需求面有中國經濟的觸底回溫,因此有助於推升此波油礦類等資源股的上漲。

可是目前在匯率上,美元指數已跌至79的支撐(黃金切割率的0.5位置)、歐元亦來至高點(軌道上緣),美元可能將走一波反彈的走勢(如圖),此為對油礦的不利因素之一。再者,EIA(美國能源署)10/21的報告顯示,現今原油存為3個月以來最高,而目前油價已跌破100美元/桶,顯示出最大進口國的美國在景氣上仍有所疑慮,而技術面原油週線也呈現中空格局(如圖),均顯示未來油價可能的弱勢表現;另外,中國經濟雖有部分回溫,但中國經濟政策仍以重改革緩增長為大方向,未來成長仍有限,且10月份以來IMF與世界銀行率續調降中國2013年的GDP(7.8%與8%→7.6%與7.7%),顯示第四季中國經濟仍較保守看待。

(

圖片開新視窗

)

發 表 人

夜魔俠

回 覆 日 期

2013-11-06 12:22:33

回 應 主 題

RE: 基金評論

這些資料很不錯

發 表 人

Mr.Q

回 覆 日 期

2013-11-04 14:55:19

回 應 主 題

RE: 基金評論_後QE時代前要放強勢市場!

後QE時代,資金應該放在強勢市場!

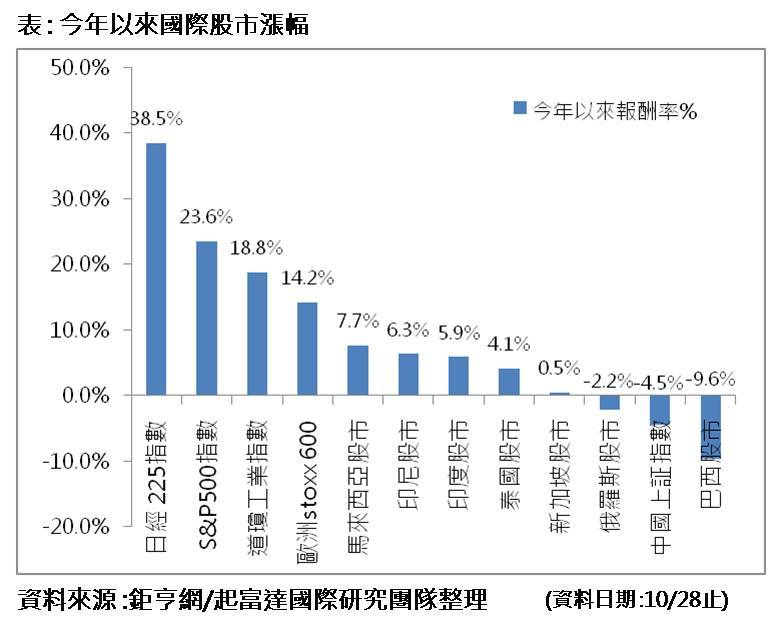

投資除了要找對標的,買賣的時機也很重要!據彭博資料指出,在主升段進場與近末升段才進場,績效相差有近4倍之多!而今年以來表現亮眼的美股,S&P500指數報酬率也有高達23.6%,然而目前已走高,美股未來是否還有發展? 現在出手,是否仍為好時機?

因經濟政策與產業結構的調整,資金重新回流美國(今年以來股票型基金資金流入最高-見表)、美股已重回90年代的榮景,美股美元呈現同方向變動,刺激美國經濟復甦與美股的成長。雖今年5月以來受到QE退場議題的紛擾、並歷經10月的預算與債務危機,但在市場消化問題後,美股仍在震盪中持續上漲,在10/30美國FOMC會後聲明更表示,美國經濟正”溫和成長”的正面態度,均顯示美國仍處於復甦軌道上;而且,QE終究會退場,當低利率時代過去,一旦升息,屆時表示美國經濟更加熱絡並將會吸引更多資金回流,因此,美國仍是未來中長期的趨勢所在。

美國目前為強勢市場,受惠於經濟政策下,在產業上美國房市、生物科技、以及美國中小企業基金表現亮眼,其中更首推美國生物科技基金(今年以來NBI那茲達克生技指數報酬率53%)(圖一)。技術面上,近期美股已經漲多,自09年3月起道瓊指數已上漲56個月,目前正進行第4波回檔修正,週線上目前也已來到高檔,技術指標(KD、MACD/DIF)已出現背離現象(圖二),顯示美股修正風險增加,因此,建議可以靜待美股回檔修正後,再行入場,仍有機會投資美股獲利!

(

圖片開新視窗

)

發 表 人

夜魔俠

回 覆 日 期

2013-10-31 23:20:33

回 應 主 題

RE: 基金評論

資金重返印度、東協 印尼基金10月報酬率11.42%拔頭籌

資料提供: 作者:鉅亨網記者周康玉 台北綜合報導 發表日期:20131031

告別10月,回顧本(10)月基金績效,資金重返印度與東協,印尼基金平均報酬率11.42%拔得頭籌,印度、東協與馬來西亞基金;歐股基金則延續第2季以來的漲勢,呈現續強格局。

摩根東協基金經理人黃寶麗(Pauline Ng)指出,印尼、印度是前波熱錢調節壓力最重的國家,但隨印尼9月升息後,印尼盾已見止貶回穩。而印度9月貿易赤字創30個月新低後,印度盧比9月迄今強彈6.79%,兩地股市自8月低點波段反彈都超過15%。

自金融海嘯後,東協大走強勢多頭格局,但隨本波回檔,市場對東協估值偏貴的疑慮已大幅減緩。黃寶麗表示,與其他新興區域相較,東協經濟成長活力與龐大內需潛力仍是最大優勢,基礎建設的落實則是後續帶動東協估值回升重要因子。

根據高盛證券預期,到 2017 年前,印尼、泰國與菲律賓基建支出佔GDP 比例將可持續上升,至2020年高達4350億美元的東協基礎建設發展計畫更佔東協整體GDP比重達21%。因此投信也看好看好隨基建起飛,將帶動金融、地產、觀光、水泥等相關概念股獲利躍進式成長。

富蘭克林坦伯頓全球債券總報酬基金經理人麥可‧哈森泰博認為,成熟國家貨幣政策持續寬鬆,資金將會流向其它亞洲新興市場尋找更佳的投資機會,預期體質穩健的新興債市可望持續吸金。以韓國為例,該國外匯存底占GDP比重達三成左右的水準,且不再仰賴海外資金來進行融通,雖然恐慌時期市場拋售韓國的金融資產,但隨後立即因資金回流而反彈。

摩根歐洲動力基金經理人強納森‧英格姆(Jonathan Ingram)認為,歐股下半年來走勢領先美、日,很大的關鍵在於先前經理人配置比重過低,伴隨經濟走出衰退、企業獲利動能改善後,出現強勁資金回補效應。不過,由於西、義股市過去一季強漲25%,適逢歐洲銀行再度面臨金融壓力測試以及10月PMI意外下跌,短線有獲利了結壓力。

展望中長線,歐股基本面仍有幾項利多仍可期待。英格姆說明,歐洲景氣復甦趨勢仍將持續,消費信心改善將有助於內需復甦,製造業回溫也有助明年企業獲利好轉。而邊陲歐債與德國公債利差趨勢仍持續收斂,顯示西、義兩地股市估值仍有回升空間。

發 表 人

Mr.Q

回 覆 日 期

2013-10-31 10:47:42

回 應 主 題

RE: 基金評論

真的要慎選投資市場,不同的選擇,幾年後資產可能相差數倍!

自今年5月以來因QE可能回收的議題,影響市場劇烈變動,過去受歡迎的金磚四國股市、原物料等紛紛下跌,反倒今年以來成熟市場如美、歐、日等國家股市均有不錯的表現(表),而當初捧紅金磚四國的投資銀行高盛也公開宣示,新興市場的10年榮景已宣告結束。投資觀念應隨市場環境改變而調整,在此趨勢轉變的關鍵時刻,不同的投資選擇,未來5~7年後資產可能相差數倍!

目前美國因產業結構調整、製造業回流以及就業的改善、吸引全球資金回流,重新回到1990年代經濟成長的榮景,美股與美元呈同向變動,復甦勢態明確;而歐日等國也實施量化寬鬆政策刺激經濟復甦,東協市場擁有人口紅利與低廉成本優勢,吸引資金流入;這些市場今年以來的漲幅均相對較亮眼。反觀表現弱勢的新興市場,中國因為成本優勢不再、經濟結構轉型需求放緩,更連帶影響原物料及相關出口國家股匯市的不利(如俄、巴、澳洲),而巴西與印度更實施升息以抗通膨,目前正面臨停滯性通膨的危機,今年以來股市下挫、報酬率遠不如往昔。

因此,在後QE時代,面對資金的回流、美元升值、與未來低利率終將不再的趨勢,未來資金將撤離新興市場往成熟市場移動,新興國家與原物料市場勢必更加險峻,投資人應拋開過去觀念,減碼弱勢市場,而加碼強勢市場如成熟國家(美歐日)及東協,其中應以美國為首,並首選經濟政策加持的房地產(ex.ITB)與美股生技基金,同時密切關注未來美國升息後,對於各項資產的衝擊並時時檢視資產的配置!

(

圖片開新視窗

)

發 表 人

小宣

回 覆 日 期

2013-10-29 00:27:57

回 應 主 題

RE: 基金評論

弱勢市場巳不是主要投資標的

老師說還有二次機會,觀察美元就知走勢如何 .

發 表 人

珍妮

回 覆 日 期

2013-10-29 00:05:34

回 應 主 題

RE: 基金評論

美元指數真是79是重要支撐

美元慘!美經濟恐疲軟 Fed續QE 本週美元料繼續下貶

鉅亨網編譯張正芊 綜合外電 2013-10-28 16:55:23 Blog談新聞 評論(1) 上則 下則

根據《CNBC》週日 (27 日) 公布最新調查,多數市場人士預期,本週美元將依舊處於賣壓,因美國聯準會 (Fed) 預料將在本週政策會議後示意,現有貨幣寬鬆刺激措施將維持一段更長時間。

971

Ads by Google低成本創業:台北虛擬辦公室Regus.com.tw/Virtual_Offices

專屬電話秘書+ 郵件轉發+ 使用會議室.節省辦公室租金.限時2個月租金免費!

根據《CNBC》週日 (27 日) 公布最新調查,多數市場人士預期,本週美元將依舊處於賣壓,因美國聯準會 (Fed) 預料將在本週政策會議後示意,現有貨幣寬鬆刺激措施將維持一段更長時間。不過技術指標顯示,美元跌落至接近 9 個月來最低價位後,有可能自超賣情況短暫反彈。

調查訪問的 23 位匯市交易員、分析師及策略師當中,52% 相信本週美元走貶,但也有 44% 的受訪專業人士相信美元將升值,剩餘 1 位人士預料美元將持平。

目前匯市價格似乎反映,投資人大致預期 Fed 將在明年 3 月開始縮減量化寬鬆 (QE) 收購公債規模,因此本月政策會議料不會有大動作。不過一些人士仍警告,Fed 有可能帶給市場意外。

西太平洋銀行 (Westpac) 高級外匯策略師 Sean Callow 便提醒投資人,要小心 Fed 本週會議有可能出現的鴿派言論衝擊。加上本週美國經濟數據有可能帶來意外負面消息,尤其是製造業數據。

BK 資產管理總經理 Kathy Lien 則提醒,Fed 若本週暗示,今年內仍有些微可能性會開始減碼 QE,將令市場大感意外。她指出,從平衡角度來看,Fed 官員貨幣政策立場並非過於鴿派,且並非每位 Fed 政策投票官員都表明 QE 退場會延後。

另一方面《CNBC》調查市場人士意見顯示,多數人士預期,本週公布的美國經濟數據──包括 9 月份零售銷售及 10 月份供應管理協會 (ISM) 製造業採購經理人指數 (PMI),很可能呈現經濟走軟。這意味美元翻漲又添阻礙。

不過一些策略師指出,美元走勢線圖顯示,在倍受關注的美元指數跌破 79 點之後,美元有可能會翻漲修正。Barchetta 資本管理總經理 Ed Ponsi 便表示,單純就技術面來看,本週美元應該會走揚,因為「(美元指數) 79 點是個重大支撐價位」。

第一頁

上一頁

1.

下一頁

最終頁

關於啟富達

|

客服中心

|

網站地圖

|

隱私權聲明

Copyright © 2008 啟富達國際(股)公司_推薦如何投資理財課程 版權所有 電話:02-2703-2053

地址:台北市大安區仁愛路三段26號4樓之3 E-mail:

cfd.wma@outlook.com