關於啟富達

|

加入最愛

|

設為首頁

|

回首頁

臺灣唯一投資理財教育平台、國際金融資訊整合網,提供最完整的財經訊息、國際金融資訊給您。

立即訂閱今週刊~啟富達學員獨享『紙本每期只要48元, 電子每期只要29元』

啟富達官網搬家了!

總覽

油價

通膨

經濟成長、數據

利率

匯率

股市

房市

生活

總覽

陶冬一週大事

投資理財e點靈

鉅亨網

新浪財經

金十數據官方網站

Tradingview

investing.com主要金融指數

東方財富網-COMEX黃金K線

華爾街見聞

UDN理財會客室

基智網-技術分析學園

STOCK Q

啟富達國際新官網

首頁

>

臥龍學院

> 詳細內容

總覽

陶冬一週大事

投資理財e點靈

本區發表之圖形、文字,僅屬個人言論,並不代表本公司立場。

發 表 主 題

10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

發 佈 日 期

2013-10-28 01:04:24

發 表 人

SUMI

回 應 數

10

陶冬:聯儲動作再延後 匯率起落又爭先

鉅亨網新聞中心 2013-10-27 12:45:51

知名經濟學家陶冬在個人部落格發文指出,美國聯準會十月例會,在政策上看頭不太,啟動 tapering 的時間恐要等到明年 3 月。全文內容如下:

美國跨過財政懸崖,西班牙重拾經濟增長,中國PMI 出現加速,資金加碼風險資產,不過不同資產種類表現各異。美元資產再次成為資金寵兒,美股 S&P500 創下歷史新高,美國國債 10 年期利率一周降 9 點子至 2.5% ,這個的背後是市場對 tapering 啟動時機重新認識,是美國藍籌企業業績多數理想。歐洲股市則微跌,德國債市 10 年期利率也下降了 9 點子。歐洲重債國的消息大致正面,但是歐洲央行啟動銀行壓力測試,這次標準嚴厲,估計有銀行不及格。日本股市一周跌 3.3% 。黃金進賬 36 美元,是上週的贏家。大宗金屬走勢各異,石油趨弱。

十月底聯儲例會,從政策意義上看頭不大。美國國會黨爭未已,財政懸崖只是被推後,但並沒有消失。政府停擺使得經濟數據殘缺不全,經濟形勢尤其是就業形勢不易判斷。聯儲在這種情況下,沒有可能作出任何政策改變。筆者認為,聯儲啟動tapering 需要兩個前提: 1 )財政懸崖告一段落,經濟與市場不再被國會山的黨爭所挾持。2 )就業進一步改善,非農就業增長重回每月 200K ,失業率再有下降。以目前共和黨展開的對茶黨的清算看,共和黨主流派意識到選民對該黨所作所為感到憤怒,共和黨可能因此在中期選舉中付出沉重的代價。筆者相信共和黨溫和派在 1 月 15 日不會再阻撓預算通過,在債務上限的談判上也會更合作和具有建設性。如果這個判斷成立,則財政因素早則 1 月底,遲則 2 月中明朗。非農就業數字已經從伯南克宣布 tapering 時候的平均每月 200K ,弱化到現在的不到 170K ,這使貨幣當局需要重新審視增長前景。筆者認為需要一個叫強勁的聖誕節銷售來支持 tapering 的決定,鑑於最近就業數字波動較大,聯儲需要看不止一個月的數字。筆者看來聯儲啟動 tapering ,明年三月份的機會較大,完全停止 QE 要等到明年秋天之後,不過前提是經濟和就業不斷復甦,通貨膨脹壓力暫時不大。

近來美元弱勢和歐元強勢令人矚目,筆者看來兩者之間歐元是主導力量。金融危機之後的幾年,幾大主要貨幣玩的是“比差”的遊戲,各國央行刻意示弱,希望通過匯率貶值,攫取增長動力,哪怕以犧牲其他國家的增長為代價。隨著美國經濟復甦,匯率的遊戲規則似乎出現了改變,“比差”被“比好”所取代。美國經濟率先復甦,去年起美元匯率大幅升值,甚至拉動了新興市場的一輪貶值。近來美國財政懸崖帶來美元貶值,不過更基本面的因素是歐洲和日本相繼復甦,美元不再是唯一值得投資的幣種。這種趨勢還會持續,到明年因為不同國家退出QE 時機不同,甚至在一段時間會成為匯率強弱分佈的一個主導性因素。不過筆者對美元情有獨鍾。美國的能源革命,勢必結構性地改變美國經常項目收支。製造業重回美國,也為美元升勢營造底氣。這應該是更長期的趨勢。

本週焦點:美國大型企業的業績。在美國,聯儲10 月 29-30 開會,但是不僅政策預計不變,會後聲明的字眼也預計沒有明顯的變化。消費和商業調查數據都將受到政府停擺的衝擊而下滑,不過汽車購買則顯示消費能量還是在集聚。九月住房銷售繼續回落,零售和工業生產溫和上升,通貨膨脹受控範圍之內。在歐洲, PMI 回軟,通貨膨脹持平在亞太區,日本工業生產走高,但是就業增長溫和緩慢。日本銀行會議政策估計不變,但是央行的增長預測可能被調高到 1.3% ,來反映政府的刺激政策。中國官方 PMI 料上升。

發 表 人

高標

回 覆 日 期

2013-11-03 13:07:06

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

sumi 您好熱心 .

發 表 人

日開見雲

回 覆 日 期

2013-10-29 00:43:16

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

謝謝您們抓的數字

發 表 人

小宣

回 覆 日 期

2013-10-29 00:26:29

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

哇 ! 和上課講義談的內容一樣 .

美元走勢線圖顯示,在倍受關注的美元指數跌破 79 點之後,美元有可能會翻漲修正。Barchetta 資本管理總經理 Ed Ponsi 便表示,單純就技術面來看,本週美元應該會走揚,因為「(美元指數) 79 點是個重大支撐價位」。

發 表 人

北縣一哥

回 覆 日 期

2013-10-28 23:03:31

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

美國9月工業生產上升0.6% 創2月以來最大升幅

亨網編譯郭照青 2013-10-28 21:42:23

聯準會(Fed)周一說,美國9月工業生產上升0.6%,創2月以來最大上升幅度

聯準會(Fed)周一說,美國9月工業生產上升0.6%,創2月以來最大上升幅度。

9月製造業生產上升0.1%,礦業生產上升0.2%,公用事業生產上升4.4%。

第三季工業生產年率上升2.3%,第二季為上升1.1%。

9月產能使用率上升至78.3%,創2008年7月以來高點,第二季為77.9%。

9月工業生產報告原定於10月17日公布,因聯邦政府關門,延後至今日始公布。

發 表 人

尚恩

回 覆 日 期

2013-10-28 13:39:35

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

補上歐元指數的週線及日線圖~

(

圖片開新視窗

)

發 表 人

尚恩

回 覆 日 期

2013-10-28 12:59:10

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

前文恕刪

>

> 近來美元弱勢和歐元強勢令人矚目,筆者看來兩者之間歐元是主導力量。金融危機之後的幾年,幾大主要貨幣玩的是“比差”的遊戲,各國央行刻意示弱,希望通過匯率貶值,攫取增長動力,哪怕以犧牲其他國家的增長為代價。隨著美國經濟復甦,匯率的遊戲規則似乎出現了改變,“比差”被“比好”所取代。美國經濟率先復甦,去年起美元匯率大幅升值,甚至拉動了新興市場的一輪貶值。近來美國財政懸崖帶來美元貶值,不過更基本面的因素是歐洲和日本相繼復甦,美元不再是唯一值得投資的幣種。這種趨勢還會持續,到明年因為不同國家退出QE 時機不同,甚至在一段時間會成為匯率強弱分佈的一個主導性因素。不過筆者對美元情有獨鍾。美國的能源革命,勢必結構性地改變美國經常項目收支。製造業重回美國,也為美元升勢營造底氣。這應該是更長期的趨勢。

>

> 本週焦點:美國大型企業的業績。在美國,聯儲10 月 29-30 開會,但是不僅政策預計不變,會後聲明的字眼也預計沒有明顯的變化。消費和商業調查數據都將受到政府停擺的衝擊而下滑,不過汽車購買則顯示消費能量還是在集聚。九月住房銷售繼續回落,零售和工業生產溫和上升,通貨膨脹受控範圍之內。在歐洲, PMI 回軟,通貨膨脹持平在亞太區,日本工業生產走高,但是就業增長溫和緩慢。日本銀行會議政策估計不變,但是央行的增長預測可能被調高到 1.3% ,來反映政府的刺激政策。中國官方 PMI 料上升。

>

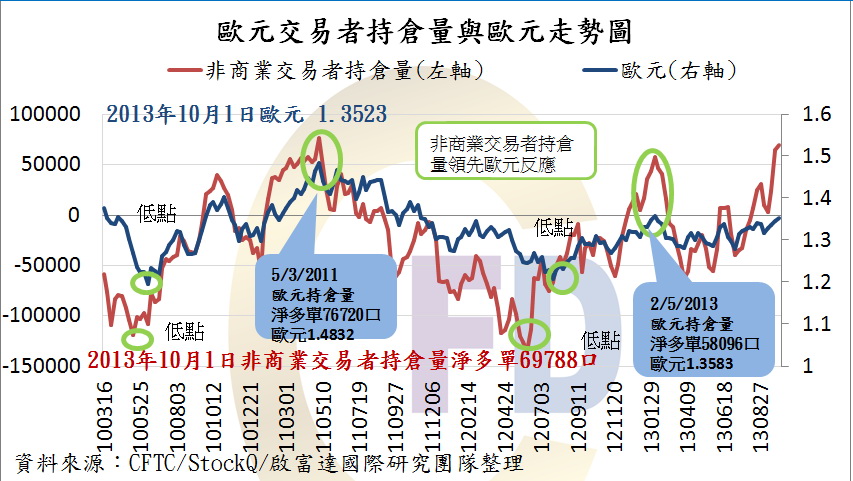

針對第三段的貨幣走勢提出一點心得供大家討論

1. 根據老師之前上課的資料,歐元在2011年5月及2013年2月

持倉量淨多單都來到高點,對照目前歐元的持倉量也見高,之

後歐元應是下降的趨勢?

2. 觀察歐元三年的週線圖,近期KD值來到80以上,RSI也來到

70以上,已算是中期走勢的高點

3. 觀察歐元日線圖,目前RSI一樣在70以上,為短期超買的訊號

依上述資料觀察,歐元近期已來到高點?不知大家看法如何

(

圖片開新視窗

)

發 表 人

Mana

回 覆 日 期

2013-10-28 10:56:44

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

〈美股一周〉Fed會議 蘋果、Facebook財報 將左右市場

鉅亨網編譯張正芊 綜合外電 2013-10-28 10:40:21

本週美國聯準會 (Fed) 將召開月度例行貨幣政策會議,但美國股市投資人關注程度將不如上個月會議,反而是將焦點擺在如火如荼進行中的企業財報,尤其聚焦兩大科技企業蘋果 (Apple)(AAPL-US) 及 Facebook (臉書)(FB-US)。

截至目前,近半數美股標準普爾 (S&P) 500 指數成份企業已發布上季財報。其中結果優於分析師預期的企業,比例達 69%;當中又以科技企業表現最佳,高達 84% 的財報結果超越預期,包括微軟 (Microsoft)(MSFT-US) 及亞馬遜 (Amazon)(AMZN-US) 在列,並帶動 S&P 500 指數上週五收在空前新高。

不過《路透社》指出,許多美股企業本益比 (P/E) 已衝上高點,例如 Facebook,因此財報結果必須超越預期,才能吸引更多買氣。

而這與 Fed 提供市場流動性的行動也關係密切,例如一些風險較高、高股利的企業股票,在今年夏末量化寬鬆 (QE) 退場呼聲響亮時一度回跌;但隨著 Fed 維持刺激規模,股市漲勢擋不住,連美國政府關閉也不為所動。

Fed 將在本週二、三召開為期 2 日的貨幣政策會議,預料將維持現有政策,部分因為美國經濟受到政府關閉衝擊;因此市場焦點主要將放在企業財報。富國私人銀行 (Wells Fargo Private Bank) 股票策略部主任 Paul Mangus 指出,財報季至今表現相當正面平穩,若情況持續至本週,Fed 無意外應會繼續維持刺激規模。

不過 Mangus 點出,美股企業第三季財報之前預測值不高,因此超越預期並非意味表現格外強勁,尤其考量到 46% 已發布上季財報的企業,營收成長不如預期。

本週約有 24% 的 S&P 500 成份企業將發布上季結果,除了蘋果與 Facebook,主要還包括大車廠通用 (General Motors)(GM-US)、能源業巨擘艾克森美孚 (Exxon Mobil)(XOM-US)、連鎖咖啡店星巴克 (Starbucks)(SBUX-US) 及信用卡系統公司 Visa (V-US)。而蘋果主要將關注 iPad 平板電腦銷售負面趨勢是否已逆轉。

至於本週排定發布的美國經濟數據,則有週三將公布的 10 月份 ADP 非農業民間就業報告,以及週四美國工商協進會 (Conference Board) 將公布的消費者信心指數。

發 表 人

Mana

回 覆 日 期

2013-10-28 10:37:54

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

值得參考 :

(

圖片開新視窗

)

發 表 人

那些年

回 覆 日 期

2013-10-28 01:35:36

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

這個看懂了

歐洲PMI不及預期 德法經濟增速放緩

鉅亨網新聞中心 (來源:金融界) 2013-10-25 15:50:06

基本面分析

周四公布的歐元區PMI數據顯示,歐元區10月綜合PMI初值51.5,雖然連續第四個月處於擴張領域,但與過去幾個月相比,經濟活動的擴張速度有所減緩,且不及預期的52.4。

同時,德國及法國的PMI數據亦均疲軟。數據顯示,德國10月綜合PMI初值降至52.6,雖為連續第六個月高於榮枯分水嶺50,但創7月以來最低水平;法國10月綜合PMI初值下降至50.1,表明企業活動基本停滯。

技術面分析

歐元

匯價午后小幅上行,4小時圖上行受阻1.3820價位,短線漲幅放緩,日內回調整理走勢,下方支撐1.3750,跌破此價位面臨深度回調,支撐1.3700。日內運行空間:1.3700-1.3820。

今日午后操作規則:1.3750-1.3820區間低吸高拋等待突破。

發 表 人

Mana

回 覆 日 期

2013-10-28 01:10:46

回 應 主 題

RE: 10/28-11/1一週財經大事 陶冬:聯儲動作再延後 匯率起落又爭先

重點二項 :

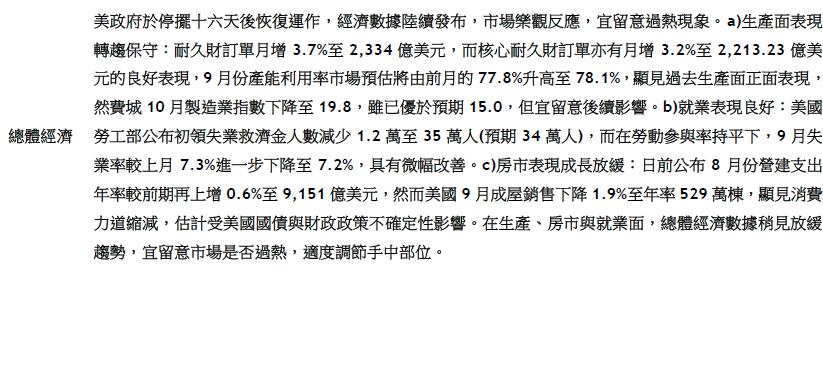

筆者相信共和黨溫和派在 1 月 15 日不會再阻撓預算通過,在債務上限的談判上也會更合作和具有建設性。如果這個判斷成立,則財政因素早則 1 月底,遲則 2 月中明朗。非農就業數字已經從伯南克宣布 tapering 時候的平均每月 200K ,弱化到現在的不到 170K ,這使貨幣當局需要重新審視增長前景。筆者認為需要一個叫強勁的聖誕節銷售來支持 tapering 的決定,鑑於最近就業數字波動較大,聯儲需要看不止一個月的數字。筆者看來聯儲啟動 tapering ,明年三月份的機會較大,完全停止 QE 要等到明年秋天之後,不過前提是經濟和就業不斷復甦,通貨膨脹壓力暫時不大。

近來美元弱勢和歐元強勢令人矚目,筆者看來兩者之間歐元是主導力量。金融危機之後的幾年,幾大主要貨幣玩的是“比差”的遊戲,各國央行刻意示弱,希望通過匯率貶值,攫取增長動力,哪怕以犧牲其他國家的增長為代價。隨著美國經濟復甦,匯率的遊戲規則似乎出現了改變,“比差”被“比好”所取代。美國經濟率先復甦,去年起美元匯率大幅升值,甚至拉動了新興市場的一輪貶值。近來美國財政懸崖帶來美元貶值,不過更基本面的因素是歐洲和日本相繼復甦,美元不再是唯一值得投資的幣種。這種趨勢還會持續,到明年因為不同國家退出QE 時機不同,甚至在一段時間會成為匯率強弱分佈的一個主導性因素。不過筆者對美元情有獨鍾。美國的能源革命,勢必結構性地改變美國經常項目收支。製造業重回美國,也為美元升勢營造底氣。這應該是更長期的趨勢。

第一頁

上一頁

1.

下一頁

最終頁

關於啟富達

|

客服中心

|

網站地圖

|

隱私權聲明

Copyright © 2008 啟富達國際(股)公司_推薦如何投資理財課程 版權所有 電話:02-2703-2053

地址:台北市大安區仁愛路三段26號4樓之3 E-mail:

cfd.wma@outlook.com