全球緊盯利率! 已經慘跌的全球債市,又將迎來"供給洪峰"

來源:華爾街見聞

2022年債市供需關係的變動,讓債券收益率上升壓力陡增,對整個市場影響如何?

隨著各國央行逐漸減少疫情時期的債券購買,債市的供需關係變得不那麼友好了,收益率進一步上升的壓力將增加。

回顧2021年,由於通脹飆升且央行努力抑制物價增長,多個市場債券收益率上升,債市因此受到重創,數據顯示涵蓋68萬億美元主權債和企業債的巴克萊全球綜合債券指數在2021年錄得近5%的負回報率。

2022年,如果各國央行迫於物價壓力而採取比預期更快的緊縮政策,債市可能會進一步受到衝擊。

除了直接的加息,從債券供需來看,儘管多國政府將減緩財政支出,削減發債規模,但今年全球央行對債券的需求預計將大幅減少,使得凈供給依然較高,從而今年的債券"供給洪峰"仍將持續。

據彭博社數據,全球央行的債券凈需求將在2022年下降2萬億美元,最終投資者將額外面臨約2300億美元的政府債券供給增加。 這將加大債券收益率進一步上升的壓力。

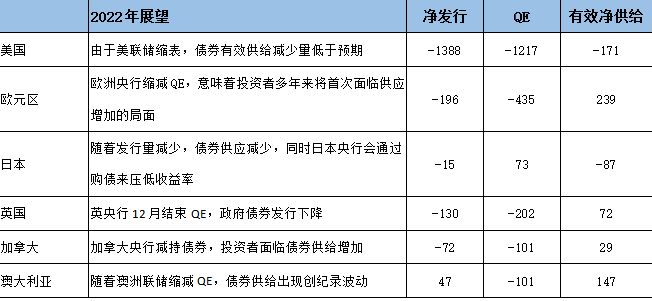

2022年各國政府債券供應預測

(表中數據單位為:10億美元)

(表中數據單位為:10億美元)

據彭博社展望統計的數據,2022年,美國政府凈債券發行量將出現最大降幅,但同時美聯儲購債規模也將出現最大降幅,預計美聯儲將從2021年的9600億美元國債購買量壓縮為大約600億美元的購買量,然後從7月開始將其資產負債表縮減約3000億美元或更多。

雖然美債的供給撤出規模巨大,但隨著美聯儲準備加息縮表,供給減少也只能給面臨諸多不利因素的投資者帶來些許安慰。

歐元區凈供應可能增加,部分原因是歐洲央行將逐漸削減購債規模,其中法國、義大利和西班牙凈供應增加較大,相對於德國,這些市場可能面臨額外的壓力,德國的凈供應預計將減少。

日本的債券發行量將減少,因為贖回量小幅上升拉低了政府凈發行量,同時日本央行也會採取措施抑制收益率上漲。

英國國債發行量將減少,但在英國央行12月結束QE計劃后,投資者將面臨更大的負擔。

彭博行業研究(Bloomberg Intelligence)高級副分析師Angelo Manolatos表示,隨著加拿大央行在10月份決定結束資產購買后迅速縮表,加拿大債券凈供應將激增。

澳洲聯儲計劃逐步結束購債,該國對私人投資者的債券供應將大幅增加。 2021年,澳大利亞政府每發行一張債券,澳洲聯儲就會買進大約3張政府債券,去年該國有效供給減少了1280億澳元。

彭博經濟研究(Bloomberg Economics)的James McIntyre表示,今年投資者將面臨約760億澳元(合550億美元)的額外債券供給。

潛在的更高收益率對整個市場影響如何?

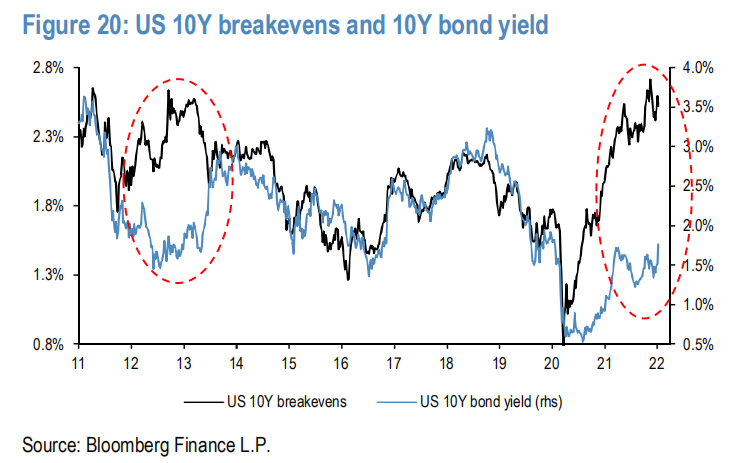

關於實際收益率,摩根大通(168.23-0.21, -0.12%, )固收團隊也在最近的報告中認為,當前遠期通脹率和美債收益率之間的差距很大,可能會開始收窄,這將導致更高的實際收益率。

該行表示:自2020年初以來,債券收益率一直難以跟上通脹預期上升的步伐,兩者之間出現了巨大的缺口。 目前的情況與2012-2013年歐債危機期間觀察到的情況相似。 當時,流動性過剩導致收益率低迷,但通脹預期走高。 隨著美聯儲開始taper,兩者開始靠攏,最終差距縮小。

摩根大通認為,這一次也可能出現類似的反應,通脹預期可能會出現逆轉,同時長期收益率可能會上升。 在今年的第一周,通脹盈虧平衡下降了10個基點,而10年期債券收益率上升了20個基點。

由於名義利率=實際利率+預期通脹率,如果名義利率上升和預期通脹率下降,實際利率將上升。

至於實際利率上升的影響,摩根大通認為,雖然這顯然對高估值的優質債券代理市場構成相對不利的影響,但短期內,收益率上升不會對股市造成重大損害,至少在實際利率轉正之前不會。

該行認為,只要收益率上升有正當的理由,包括增長好轉,相信股市應該能夠承受這一走勢。 畢竟,與信貸和債券不同,股票是一種真正的資產,可以對沖通脹。

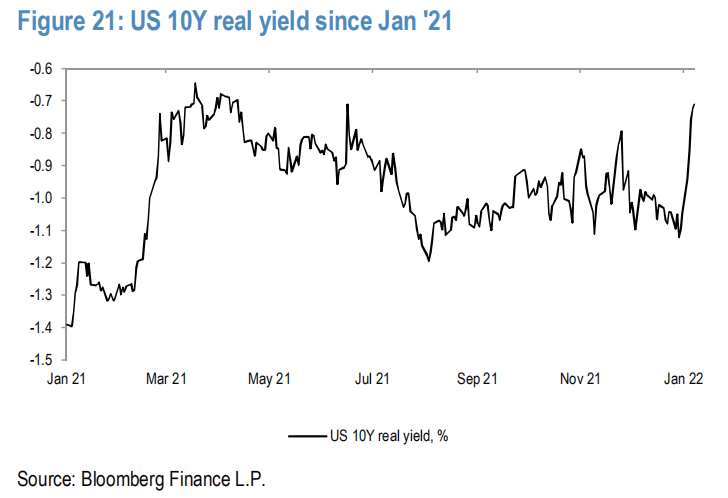

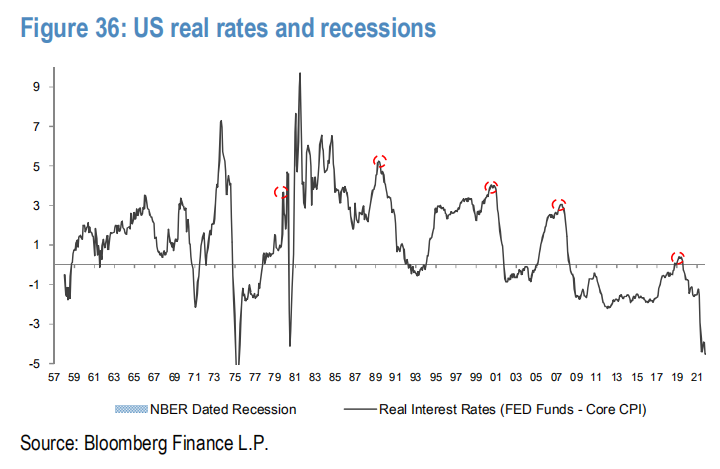

目前,美國實際利率仍處於負值區間。

股票和固定債券收益率之間的估值緩衝仍然很大,約為100-200個基點。

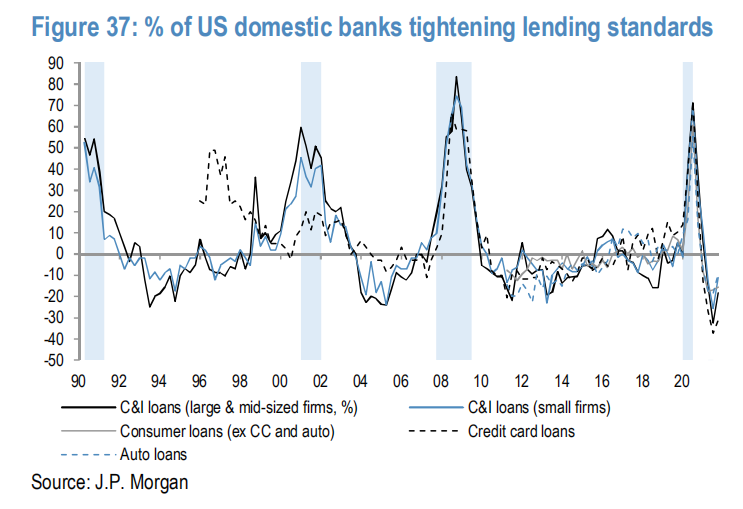

儘管美聯儲出現了一些鷹派傾向,但對企業來說,融資條件和銀行貸款標準仍處於寬鬆狀態。

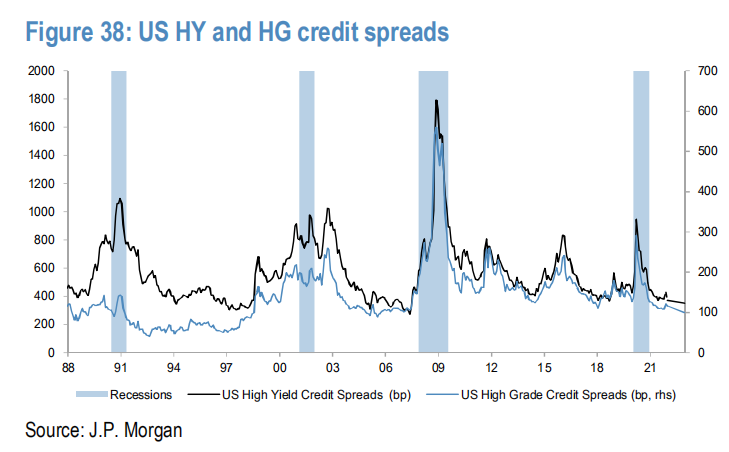

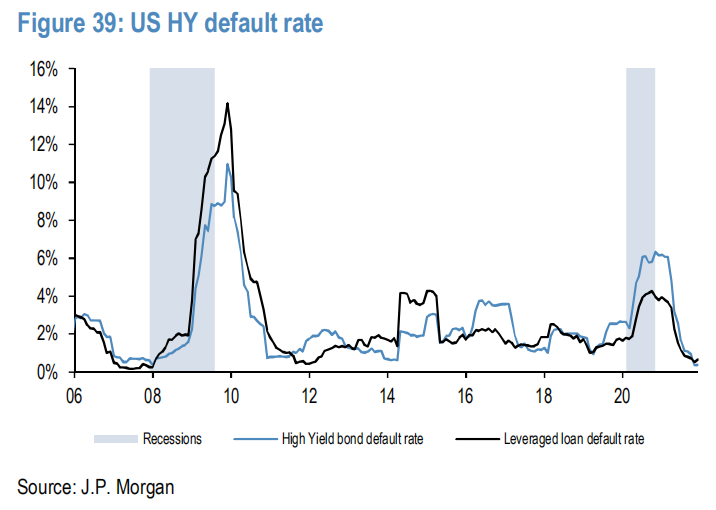

銀行的資產負債表狀況——信用利差、違約率表現良好。

利率上升背景下,大宗商品和金融板塊是最佳倉位

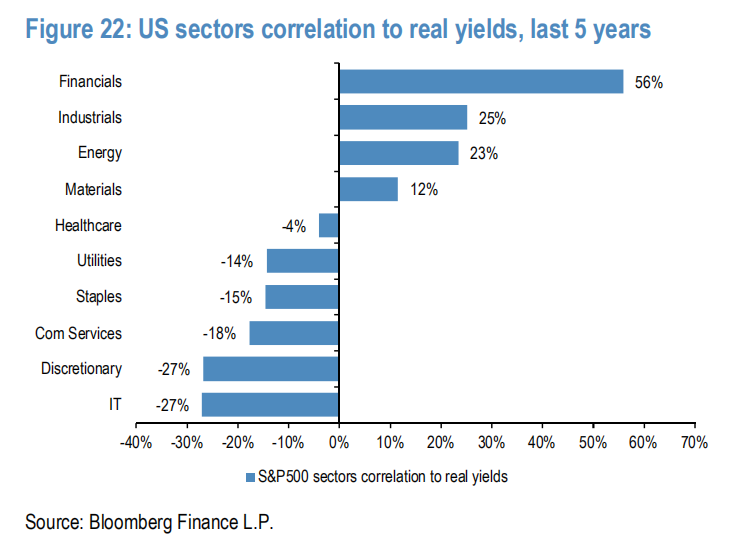

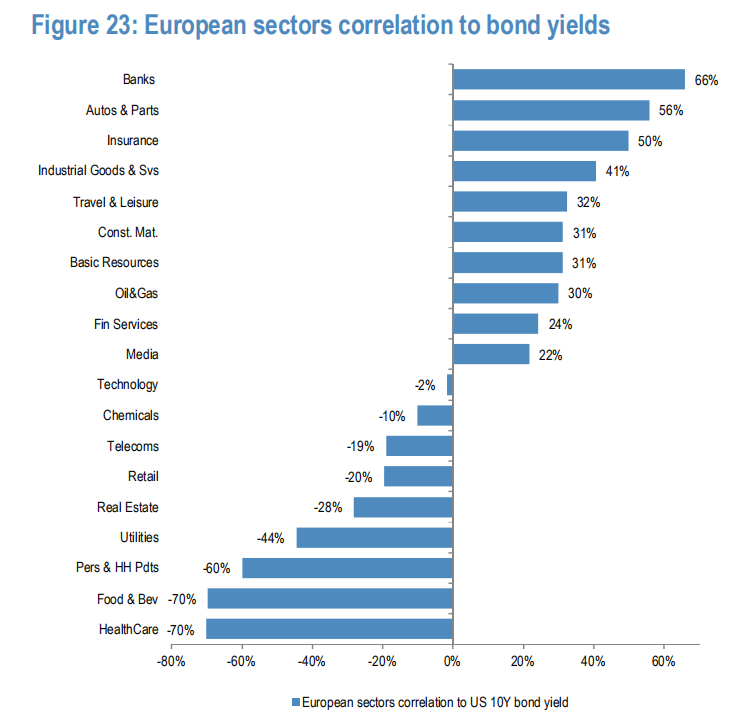

行業影響方面,摩根大通認為,實際利率與行業之間的相關性很明顯,金融、大宗商品和週期性股票受益於較高的實際收益率,而科技/防禦類股則受創。

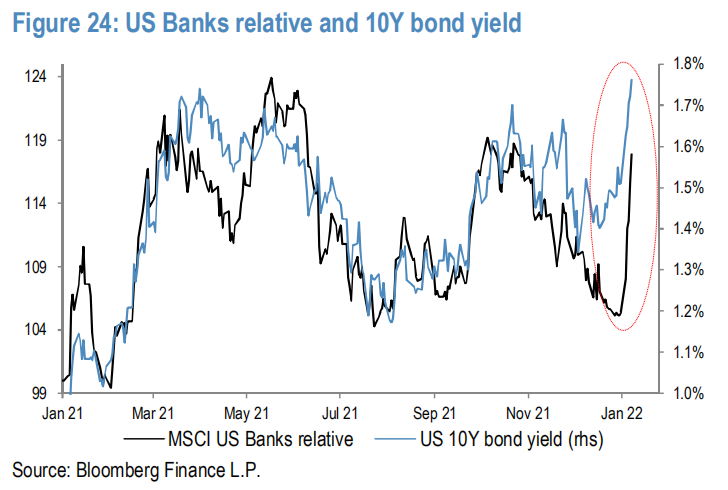

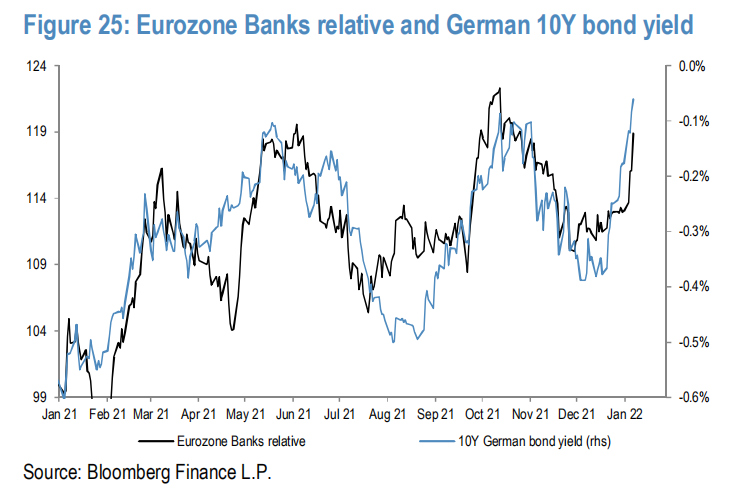

具體而言,與債券收益率正相關性最高的仍是銀行,去年12月,美國的銀行業表現與債券收益率之間出現了缺口,目前缺口在收窄,並應該會繼續縮小。

歐元區銀行也可以觀察到類似的相關性。

大宗商品和其他週期性股票繼續顯示與債券收益率的正相關。 如果債券收益率持續上漲,採礦、能源、汽車、工業和建築材料等股票可能會走高。

醫療保健、家用產品和公用事業等防禦股則面臨不利的一面。 在收益率不斷上升的環境下,史泰博(Staples)等債券代理可能會舉步維艱。

房地產行業也是如此。

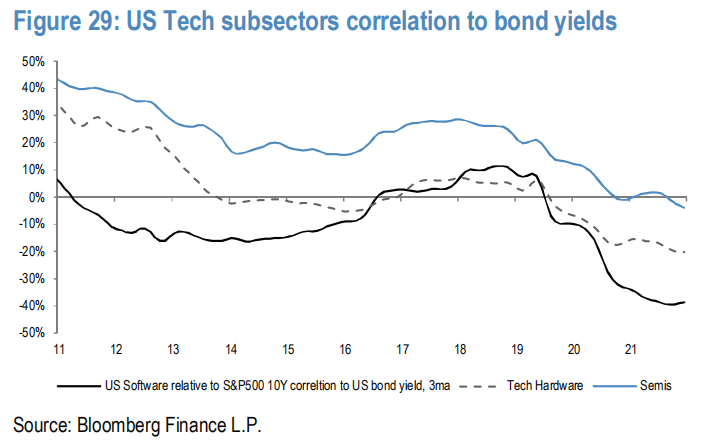

此外,科技股與債券收益率的負相關性越來越強。 包括更具週期性的半導體子板塊,現在與債券收益率呈負相關。

去年,科技板塊的半導體部分表現強勁,但該行業的供需平衡可能正在轉變。

風險提示及免責條款

風險提示及免責條款

市場有風險,投資需謹慎。 本文不構成個人投資建議,也未考慮到個別使用者特殊的投資目標、財務狀況或需要。 用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。 據此投資,責任自負。

責任編輯:戚琦琦