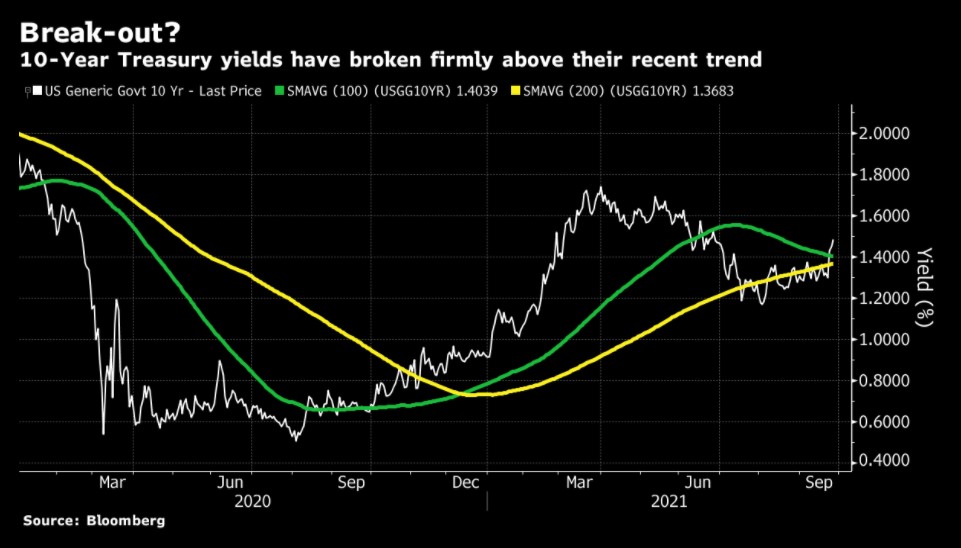

近日,10年期美國債券收益率大幅上升,週二已突破1.55%,但仍低於今年春季創下的最高水準(當時市場對通脹的擔憂達到了巔峰)。不過,從圖一可見,該指標已突破100日和200日均線,這表明此次上升趨勢再一次走得十分堅定。

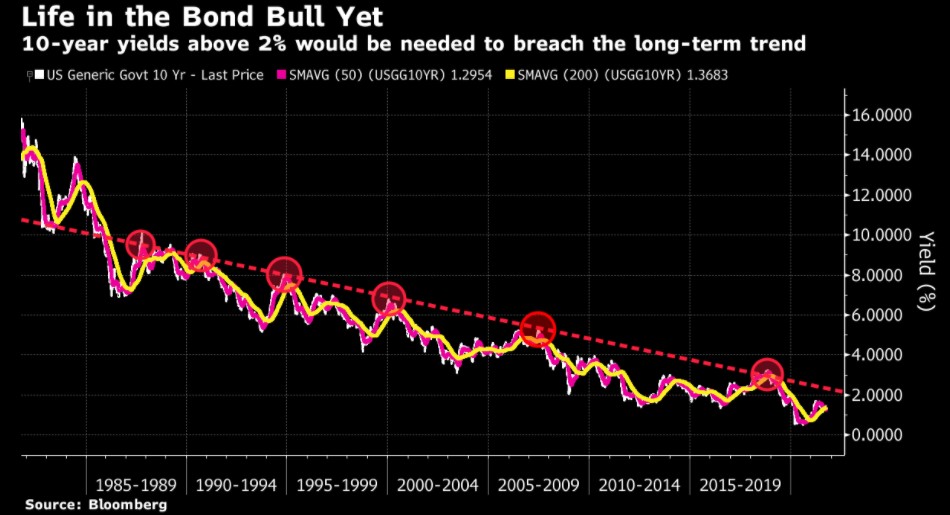

據瞭解,自美聯儲在上世紀80年代初獲得對通脹的控制以來,10年期美債收益率一直呈近乎完美的斜線下降趨勢,且每個振盪的峰值都低於它之前的峰值。當債券收益率上升到或短暫越過趨勢線時,就會發生金融事故。例如,10年期美債收益率在1987年10月黑色星期一美股崩盤之前達到了趨勢線的最高點,還有2000年互聯網泡沫破滅、2007年夏天的次貸危機發生前,美債均給出了警示。

從趨勢線來看(圖二),由於10年期美債收益率需要達到2%以上才會引發事故,而當前收益率約為1.5%,因此距離引發下一次金融事故還有一定空間。

與此同時,在下一次金融事故發生之前,開始密切關注債券市場是十分有必要的。

通常情況下,由於寬鬆的貨幣政策,債券收益率很快就會下降,而債券牛市則會繼續。

那什麼時候美債收益率會出現引發股市暴動的突破呢?從圖三可見,疫情期間,美股ETF與美債ETF之比(白線),與5年期盈虧平衡通脹率(藍線,代表通脹預期)走勢幾乎一致。去年春季,美股和美債之比和盈虧平衡通脹率暴跌後,都出現了穩步的回升,即所謂的再通脹交易行情。然而,在過去六個月左右的時間裡,這兩條曲線幾乎重疊,即美股相對於美債的表現趨穩,而盈虧平衡通脹率也趨向平穩。

即便最近美債收益率飆升也沒有破壞這個趨勢,但同時也提醒了我們需要重視通貨膨脹這一重要指標。因為如果通脹是暫時的,或總體受控的話,美聯儲可以繼續實施寬鬆的貨幣政策,以維持股市的穩定。然而,如果通貨膨脹加劇,美聯儲則有兩個選擇,要麼放任通貨膨脹失控,要麼加息,且引發下一場金融事故。

最近美債值得關注,但真正需要關注的是通脹!

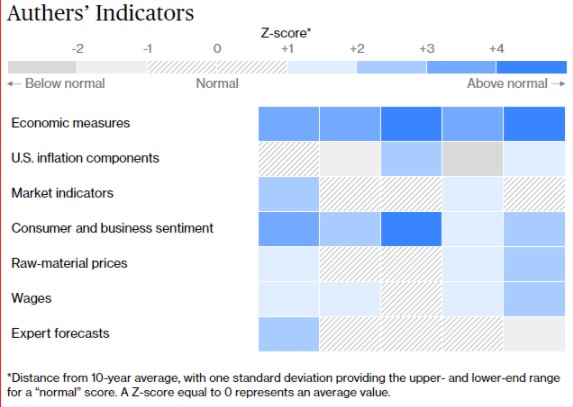

通脹指標

圖四的每個矩形都代表著不同的指標,頂部顯示的是官方通脹指標(CPI,PPI等),“市場指標”包括盈虧平衡和債券市場指標,消費者和企業情緒包括ISM調查等,以及一些主觀判斷指標,共計35個矩形。這些矩形的顏色是根據其在過去十年中與標準值的差異而定的,如果是深藍色,則該指標遠高於正常水準,表明通脹正成為一個問題。如果是灰色的,那就低於平均水準。

從上圖來看,經濟指標看起來很糟糕(我們只能希望這是暫時的),商業信心也很糟糕,但市場似乎並不擔心,專家們似乎也並不擔心。但工資明顯在上漲,對於希望遏制通脹的人來說就是個壞消息,當然,從很多方面來說,這也是一件好事。

責任編輯:郭明煜