原標題:經濟資料難描繪通脹真相,分析師呼籲買入黃金避險

麥克勞德認為只有一種方法可以逃避這種風險,那就是持有無對手風險的貨幣。這就是黃金。當法定貨幣失效時,黃金往往更可依靠。然而目前黃金幾乎被所有人忽視,因為它是反泡沫的。人們越是相信以法定貨幣計價的資產,就越不相信黃金。直到他們的“滑稽貨幣”遊戲因利率急劇上升而不可避免地發生內爆。

GDP增勢未必體現經濟復蘇,M3擴張GDP有望持續上行

自2020年第三季度起,美國GDP出現強勁復蘇的勢頭令市場信心大增,判斷經濟復蘇勢頭同樣強勁。然而麥克勞德認為,

GDP僅僅是累積的貨幣和信貸的總和,並不能客觀的體現經濟復蘇勢頭。這樣的繁榮或許只是一場將走向可怕錯誤的滑稽貨幣遊戲。

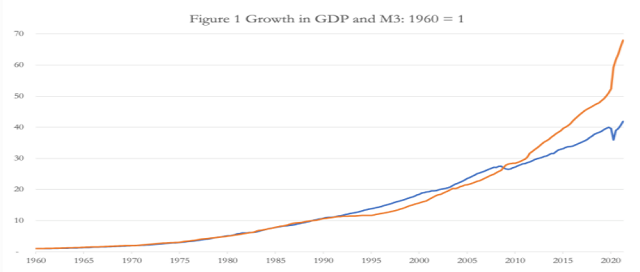

下圖1顯示了過去61年美國廣義貨幣供應(M3)與GDP之間的關係。兩者之間存在高度相關性,但差異越來越大。貨幣和信貸的大規模通脹,因為美聯儲開出了一張拯救金融體系的空頭支票,這反映在隨後M3相對於GDP的加速增長中。

自金融危機以來,名義GDP增長了55%(至2021年4月),而M3增長了140%。此外,影子銀行的信貸創造還存在未知水準。儘管在新冠疫情衝擊下,GDP的增速明顯加快,但令人驚訝的是,GDP實際沒有增長得更多。

部分原因是暫時性的,因為從貨幣和信貸的創造到進入普遍流通需要時間。因此,

預計過去18個月M3的快速增長將進一步推動GDP增長。此外,不斷增加的貨幣和信貸正在推高資產價格通脹,尤其是通過量化寬鬆政策,因此,它們被排除在GDP統計資料之外,還需要更多時間才能影響到GDP中包含的商品和服務。

既然GDP只反映貨幣擴張,我們可以得出這樣的結論:

在貨幣和信貸增長過度的推動下,無論隨後的貨幣政策如何,除非由於某種原因,貨幣和信貸會突然大幅收縮,否則GDP在可預見的未來都將持續上升。

但考慮到美聯儲顯然相信GDP意味著經濟狀況,我們可以肯定,貨幣和信貸會突然大幅收縮的結果是不會被允許的。

CPI漲至5.3%卻仍未能客觀指引價格未來趨勢

鑒於GDP只反映了經濟中貨幣和信貸的數量,用價格指數來抑制經濟擴張的做法毫無意義。它只是與貨幣數量的變化與價格幾乎或完全無關的信念相一致。

相反,新冠疫情後國內生產總值(GDP)的恢復被譽為貨幣當局成功管理經濟的證據。但他們通過價格指數來衡量通脹,將帶來一個巨大的麻煩。我們已經注意到,8月的CPI年化漲幅已經漲至5.3%,因此美聯儲認為這一漲幅是暫時的,勞工統計局(Bureau of Labor Statistics)的統計人員能夠將其控制住的希望越來越渺茫。

價格的一般水準只是一個概念,因此無法衡量。來自Shadowstats.com的獨立統計分析突顯了CPI統計方法的弊端,即剔除自1980年以來為減少資料而引入的所有統計修改後,生成一個競爭指數。

目前的資料顯示,未經調整的年化價格漲幅超過13%。

不可否認的是,即使是官方的價格漲幅現在也脫離了2%的管理水準。

貨幣價值的變化不能用記錄物體大小和重量變化的方法來定義。無論如何,價格指數是歷史價格的集合,與未來幾乎沒有聯繫。把它作為貨幣政策的基礎,就是犯同樣的錯誤,即假設GDP的增長是經濟增長的證據。

對利率和金融市場的影響。

加速印鈔已經導致了目前市場判斷的通貨膨脹。這並不是所謂的價格上漲,它們是貨幣擴張的結果。

總的來說,物價上漲只不過是貨幣貶值。而貨幣貶值必然會導致利率上升,就像黑夜之後的白天一樣。更高的利率導致資產價值下降。反過來,各國央行一直在努力消除自由市場的不確定性,紛紛嚴格控制利率。由於相信自己的宣傳,央行行長們自己也完全被這種滑稽的貨幣遊戲所吸引。

不僅僅是美聯儲。所有主要的中央銀行都被類似的關於貨幣的錯覺所困擾,或者更確切地說,

央行對貨幣的管理不再以控制購買力為簡單目標。相反,貨幣和信貸已成為為過度政府支出提供資金的重要工具。

拜登和詹森(Boris Johnson)等領導人將面臨的任務迅速升級的社會責任,如養老金和醫療保健、covid危機無關。當權派完全致力於貨幣貶值,以此為國家日益增長的收入需求提供資金。這需要掩蓋真實情況,這就是為什麼鮑威爾和他的央行同僚們被鼓勵忽略流通貨幣擴張、信貸擴張和價格之間的聯繫。

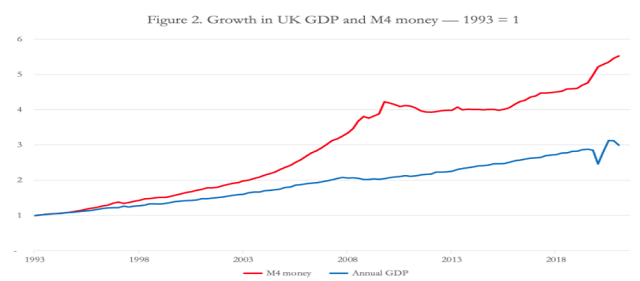

英國的情況與美國類似,最廣泛的貨幣指標(M4)超過了GDP,令人擔憂。圖2顯示了這一點,它基於1993年,在80年代中期的大爆炸之後,銀行的金融化將開始影響銀行貸款與GDP的關係。

對貨幣、信貸和經濟之間真實關係的研究強烈表明,價格通脹衝擊仍處於早期階段。這些因素預計將導致美元購買力普遍出人意料地下降,

我們還進一步注意到,主要央行都採取了類似的貨幣政策,這將產生類似的後果。

利率必須上升,而美元和英鎊(1.3675, 0.0015, 0.11%)利率的上升幅度必須足夠大,才能穩定這些貨幣,如果它們不完全崩潰的話。但在這個關鍵時刻,我們更關心的是法幣對金融資產價值的影響,而不是法幣的最終未來。

固定利率國債收益率將大幅上升,這意味著價格將下跌。更高的利率和債券收益率反過來會損害股票價值。鑒於金融資產價值存在泡沫,我們可以預期風險資產大幅貶值。

各國央行的貨幣對策將試圖阻止市場大幅下跌,原因有三:各國央行承諾為政府赤字融資,而不斷上升的政府債券收益率阻礙了這一目標,他們認為,活躍的金融市場對維持公眾對經濟前景的信心至關重要;他們敏銳地意識到,資產價格下跌很可能引發銀行加速清算抵押品,這是費雪(Irving Fisher)在上世紀30年代大蕭條之後提出的理論。

風險資產一旦破裂,黃金或可抵禦風險

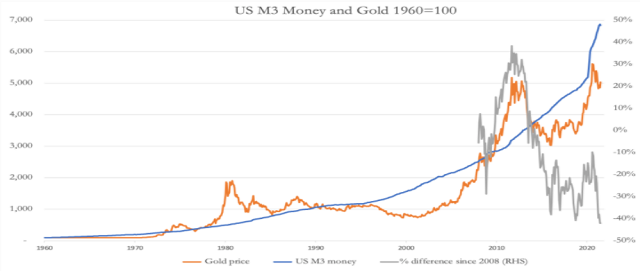

圖3顯示了美元黃金價格和美國M3貨幣供應量之間的關係。灰色線顯示了兩者之間的差異,目前顯示的黃金價格相對于雷曼危機時的價格低了42%。

總的來說,貨幣擴張速度的加快可以預期會導致金價上漲。雖然M3在過去18個月裡大幅增長,但黃金卻被甩在了後面。因為只有在人們對資產價值和貨幣的前景抱有最高且持續的信心的情況下,當前的金融資產泡沫和利率才會維持在零區間。換句話說,當金融出現泡沫時,黃金可以被視為反泡沫,所以必然會過時。

雷曼(Lehman)危機爆發後,金價升至每盎司1925美元,當時人們對全球銀行體系的擔憂日益加劇。與M3的軌跡相比,當時黃金的溢價為40%,我們現在可以說,在不出現不可控制的金融危機的情況下,貼現貨幣通脹的可能性太大了。如今,它的折讓率為42%,這表明對法定貨幣體系的樂觀情緒與2011年類似但相反。

金融資產泡沫一旦因利率上升而破裂,這將超出美聯儲的控制範圍。同時,相對增長率的大幅折讓使得黃金似乎被異常低估。面對這樣的風險,將自己完全與之隔離開來的唯一可靠方法,是投資于沒有對手風險的實物黃金。

責任編輯:郭明煜