近期,海外市場再度出現一些波動,美債利率穩中有升,美股市場從高位回落、美元走強並帶動黃金大跌。出現這些變化的背景,如我們在9月月報中提示的,主要是由於9月可能面臨的是一個全球增長預期尚無明顯轉機或催化劑、但政策變數卻可能增多的局面,疊加此前積累了較多漲幅,因此不排除出現波動,而主要的傳導源頭可能來自利率的變化。展望9月餘下兩週多,幾個變化較為重要:

►疫情,疫情的變化不僅會影響短期高頻經濟活動和後續修復節奏、也影響利率的走向。疫情見頂回落對應著後續經濟活動和就業修復,同時也對應著實際利率基本見底。

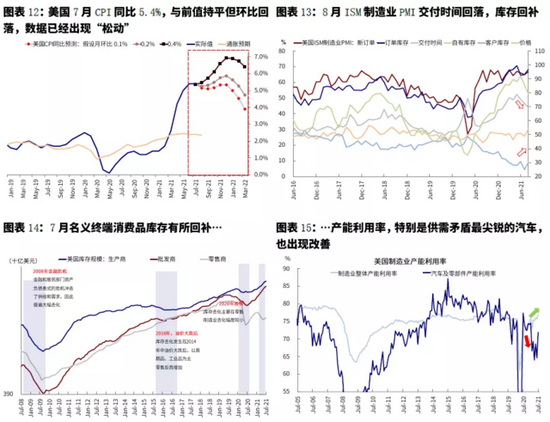

►通膨,月中(9月14日)將公佈8月CPI數據對減量預期和利率走勢也有重要影響。最終價格壓力實際上是供需雙方綜合影響的結果,上輪疫情升級影響的主要是交付時間而並非產能利用率。前期我們看到產能、庫存都有改善。

►FOMC會議(9月21~22日),提前減量的風險基本被排除,但是12月正式啟動依然是基準情形。9月微調聲明鋪墊也並非沒有可能,更何況9月份的議息會議還有更新的經濟數據和點陣圖等信息。

►財政政策與債務上限,9月下半月是美國新舊財年切換、債務上限、以及5500億基建和3.5兆支出計畫等財政政策的關鍵節點,潛在影響甚至要大於貨幣政策或者疫情。TGA賬戶的再度增加不僅意味著4~5月份以來大幅回落釋放流動性的階段已經過去,也意味著債券供給的邊際增多,這對流動性、實際利率和美元的邊際影響可能要大於僅是增量減少的QE減量。

本週焦點:9月可能影響市場的幾個關鍵變量:疫情、通膨、美國聯準會、財政

近期,海外市場再度出現一些波動,美債利率穩中有升,美股市場從高位回落、美元走強並帶動黃金大跌,這些變化與我們在月初發表的9月配置月報《海外資產配置月報(2021-9)短期轉向防風險》中所提示信息基本一致。

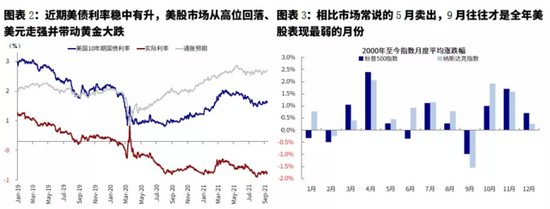

出現這些變化的背景,主要是由於9月可能面臨的是一個全球增長預期尚無明顯轉機或催化劑(疫情影響仍在持續、中國增長呈現加速放緩態勢)、但政策變數卻可能增多的局面(美國聯準會FOMC、美國債務上限和財政支出),疊加此前積累了較多漲幅(9月是美股全年來看最弱的月份),因此不排除出現波動,而主要的傳導源頭可能來自利率的變化。

因此展望9月餘下的兩週多時間,有幾個變化較為重要,值得密切關註:

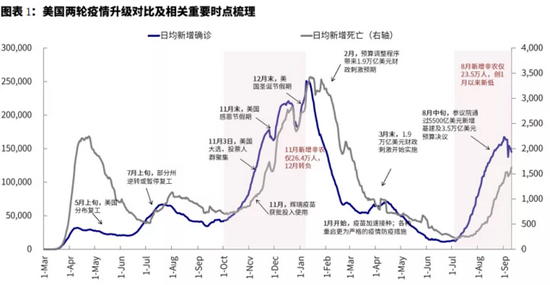

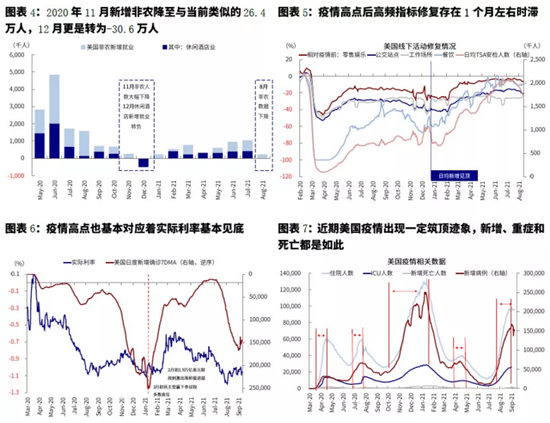

一是疫情,疫情的變化不僅會影響短期高頻經濟活動和後續修復節奏、也影響利率的走向。如果我們在(《重溫美國上輪疫情的節奏與影響2021年8月30日~9月5日》)和(《實際利率持續為負之“謎”》)中分析,上一輪10月初到今年初的疫情與當下有很多相似和值得借鑑之處,疫情見頂回落對應著後續經濟活動和就業的快速修復,雖然存在一定時滯,同時也是對應著實際利率基本見底。

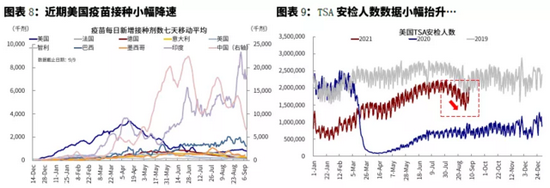

近期最新的變化是,美國疫情出現一定築頂跡象,新增、重症和死亡都是如此,同時白宮也最新推出了強制性加快疫苗接種最新的疫情行動計畫(《解析白宮最新疫情行動計畫疫情復工周度追蹤(9月11日)》),如果上述措施雙管齊下對未來疫情改善產生顯著效果的話,那將有助於緩解增長擔憂並為利率上行提供條件。

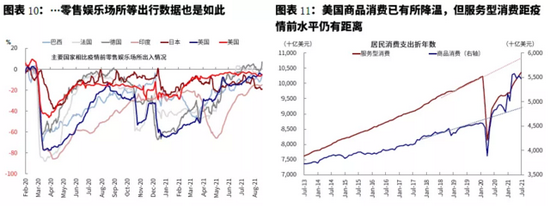

二是通膨(9月14日),月中將公佈的8月CPI數據對於減量預期和利率走勢也有重要影響。短期疫情的升級影響是兩個層面的,一方面可能會再度拖累供應鏈的修復進而導致供應緊張,例如部分東南亞國家如越南疫情的持續升級已經影響了當地生產,但另一方面也會造成需求的回落,例如近期我們注意到高頻的出行和消費指標都有所趨弱,更不用說因為財政刺激激增的商品消費也已經從高點回落,因此最終的價格壓力實際上是供需雙方綜合影響的結果。

所幸的是,近期我們注意到供應鏈(如8月PMI的交付時間)、庫存(7月名義終端消費品庫存和8月PMI庫存)、產能利用率(特別是供需矛盾最為尖銳的汽車)都出現了改善跡象,而且根據上一輪疫情的經驗,疫情升級期間影響的主要是交付時間而並非影響更大的產能利用率,4~5月的價格壓力主要是由於需求刺激疊加天氣芯片等多重結構性因素的共振。

目前的市場一致預期是8月通膨環比會繼續回落(0.4%vs. 7月的0.5%),如果再度超預期的話可能會加大市場對於美聯準會減量和利率上行的壓力。

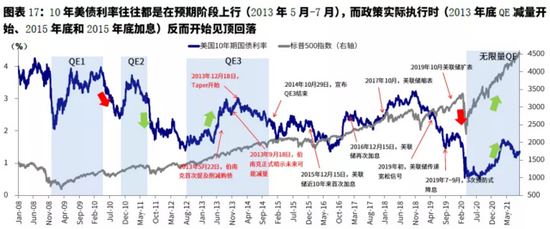

三是FOMC會議(9月21~22日),經歷了近期一系列的變化後,提前減量的風險基本被排除,但是12月正式啟動依然是基準情形(《Jackson Hole會議改變減量節奏了麼?》、《關於QE減量的八問八答2021年8月16日~8月22日》)。在年底前僅剩9月和11月初兩次會議的背景下,9月微調聲明做出鋪墊也並非沒有可能,更何況9月份的議息會議還有更新的經濟數據和點陣圖等信息,因此依然是一個值得重點關注的時點。

更重要的是,對於資產價格如國債利率而言,預期上的微小變化已經足夠,並非需要等到實質性的改變,2013年的經驗即是如此。

我們在近期發表的專題報告《實際利率持續為負之“謎”》中,提到疫情以來,以及歷史上歷次實際利率大幅為負的時期,高流動性一個主要甚至是最關鍵的因素。如果以M2指標量化測算的話,實際利率大約有130bp的上行空間。

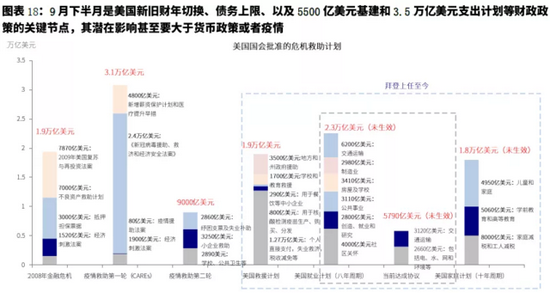

四是財政政策與債務上限,9月下半月是美國新舊財年切換、債務上限、以及5500億基建和3.5兆支出計畫等財政政策的關鍵節點,其潛在影響甚至要大於貨幣政策或者疫情。例如,9月15日參議院休假回來以後,就可以著手就3.5兆支出計畫的細節做出協商討論(《美國距新一輪基建和刺激還有多遠?2021年8月9日~8月15日》),而其實是否會涉及到加稅也將會有更為清晰的圖景。如果進展順利,疊加5500億基建計畫大概率通過,對於利率和美元預計都將起到明顯提振效果,但加稅可能會壓制美股市場情緒。

另外,債務上限也將是後續關注的焦點。財長葉倫上週再度敦促國會盡快提高債務上限,當前財政部的緊急措施將會在10月耗盡。債務上限本身我們到不太擔心,兩黨大概率會找到妥協方案,從歷史上來看,對市場的實際影響也不大,但更為關鍵的是債務上限放開後背後隱含的對於財政部TGA賬戶也即債券供給的影響。

目前TGA賬戶已經從2月初的1.6兆美元降至當前的2000億美元,這也是2019年9月以來的新低,已經不太可能進一步回落。TGA賬戶的再度增加不僅意味著從4~5月份以來TGA賬戶大幅回落釋放流動性的階段已經過去,也意味著債券供給的邊際增多,這可能對於流動性、實際利率和美元的邊際影響要大於僅僅是增量減少的貨幣政策減量操作,值得重點關注。

本文作者:中金公司劉剛 、李赫民等,來源:Kevin策略研究,原文標題:《中金 | 海外:9月海外市場的幾個關鍵變量》