原標題:高盛(358.38, -6.18, -1.70%)警告:比2007年更大的房價泡沫將出現,小心引爆通脹

此前,零對沖分析師指出,和1970年代大通脹相類似,通貨膨脹飆升正使得那些收入沒有隨之增長的群體面臨著付不起房租的風險。

但最近公佈的官方數據顯示,情況可能沒那麼糟:最近幾個月租金下跌,根據勞工統計局的月度CPI指標,住房通脹降至10年來的最低水平,每年略低於2.0%。

作為整體CPI的一個關鍵錨點,CPI籃子的加權方式扭曲了通脹的真實情況。房租作為其中一個權重因子,簡而言之,房租暴跌會拖累核心CPI,這就給美聯儲一個解釋機會,它可能會說:因核心CPI相對溫和,沒必要擔心通脹上升。

然而問題是,實際上租金即將飆升。此前,擁有5.4萬套房屋的American Homes 4 Rent公司以及該行業最大的房東Invitation Homes公司均將房租提高了11%左右。另一個問題在於,即使房租沒有上漲,CPI也被低估了大約50%,因為如果人們真的用房價來計算住房通脹,而不是考慮業主等價租金,核心CPI將在8.5%左右。

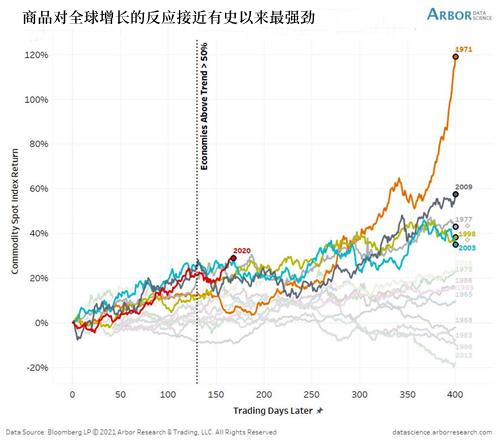

上週日,高盛經濟團隊的一份報告表明了這一點。除了此前廣泛討論的通脹壓力——特別是拜登數万億救濟金引發的勞動力市場崩潰下工資的飆升,高盛還預測:

“美國住房短缺將在至少幾年內推動房價大幅上漲。”

(130.66, 1.75, 1.36%)

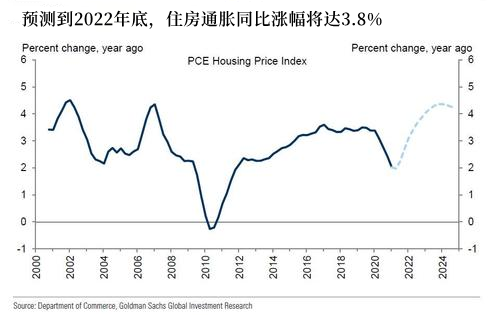

根據全國個人消費支出數據(PCE),高盛預測,到2022年底,住房通貨膨脹率可能同比飆升至3.8%,推動核心PCE指數上漲;到2023年,住房通貨膨脹率將升至4%以上,比上一個經濟周期的任何時候都要高。到那時應該沒有人再說通脹是暫時現象了。

以下是高盛報告提供的更多信息,涉及為什麼住房通脹被認為是核心CPI籃子中最重要的組成部分,以及為什麼政客們會盡其所能降低這一指標。

正如高盛的羅尼•沃克(Ronnie Walker)所指出的,住房通脹是核心通脹的關鍵組成部分的原因有兩個:

首先,它的權重很大,租金和業主等價租金(OER)佔核心PCE價格指數近20%,佔核心CPI指數40%。

其次,住房通脹是核心CPI指數中最可靠的周期性因素之一,從經驗上講,它是菲利普斯曲線的重要驅動因素之一。

因此,如果沒有住房通脹,核心個人消費支出(PCE)通脹率將很難持續高於美聯儲的2%的通脹目標:在過去20年裡,當核心個人消費支出(PCE)高於2%時,個人消費支出(PCE)住房通脹率平均同比為3.0%。

自疫情爆發以來住房通貨膨脹急劇下降,個人消費支出住房通脹目前同比上漲2.0%,而疫情前同比上漲3.4%。

其中一部分原因是就業人數的急劇下降打壓了家庭支付租金的能力,此前受疫情影響已經遭受了重創。此外,大範圍的暫緩驅逐令已經說服一些房東免除了一些租戶的租金,在官方統計的住房平均成本中,租金甚至為零。據高盛統計,這些被減免的款項給住房通脹同比上漲帶來了約25個基點的壓力。然而,隨著驅逐令的解除,這些特殊因素將逐漸消失。

除此之外,高盛研究了預期的周期性改善和房價的繁榮將如何影響住房通脹。為此,高盛將城市CPI數據與地方的失業率、空置率和房價升值數據結合計算。儘管房價沒有直接算入通脹統計數據,但高盛的分析表明,房價上漲確實會在一定程度上延遲影響租金通脹和OER。在許多指標中,房價上漲的5%-15%會在數年內推高住房通脹。

這對長期住房通脹前景意味著什麼?

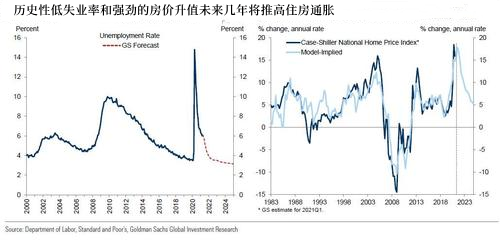

一旦疫情特殊因素過去,勞動力市場迅速改善和房地產市場的繁榮應該會推動住房價格的大幅上漲。下張圖表顯示,高盛預計失業率最終將跌至低點,低於上個週期達到的50年低點,並預計房地產市場供需持續失衡將在今明兩年帶來兩位數的房價上漲幅度。

綜上所述,高盛的模型預計,勞動力市場的前期復蘇與歷史高位的房價增長相一致,並將推動住房價格在2022年底前同比漲幅達到3.8%,到2023年將超過4%,此後,房價增長放緩。

最後,高盛作出一個預測,到2024年,美國房價的上漲速度將遠遠快於2006-2007年時期,當時的房地產泡沫曾引發一場金融危機;更可怕的是,房價飆升的溢出效應將會加速惡性通脹的到來。

責任編輯:戚琦琦