原標題:美股突然連跌兩天,這次的可怕之處是什麼?

摩根士丹利( 79.25 , 1.96 , 2.54% )、美國銀行( 38.72 , 0.64 , 1.68% )以及德意志銀行都已經加入不斷壯大的唱空行列,警告市場正處於嚴重動盪時期,投資者似乎聽從了警告。

根據美國銀行發布的最新機構和高淨值客戶數據,該行的資金流量表出現了五個月以來最大的資金流出,其客戶是上周高達52億美元美國股票的淨賣家,這是自去年11月中旬以來的最大淨賣出額,規模之大也在歷史上也排第五。

矛盾的是,這發生在標普500指數續刷新高之際,通常在股指達到創紀錄的高水平時,大部分投資者傾向於跟隨趨勢,甚至買入更多。

隨著拋售開始,本週二美股連續第二天下跌。

隨著拋售開始,本週二美股連續第二天下跌。

週二,美股三大股指自3月31日以來首次連續兩日集體收跌。道指收跌256.33點,跌幅0.75%,報33821.30點;標普500收跌0.68%,報4134.94點,均錄得最近四個交易日最低收盤水平,並均創3月23日以來最大收盤跌幅。納指收跌0.92%,報13786.27點,創4月7日以來收盤新低。

美銀警告,“市場的疲弱可能會在近期持續。”

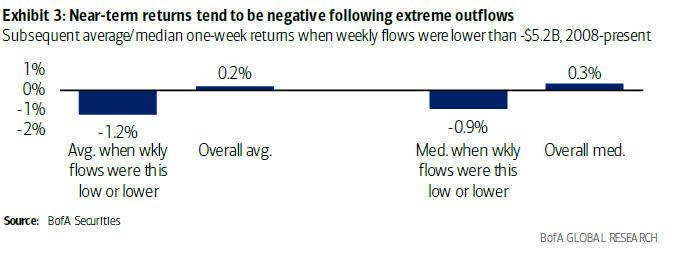

根據以前週度資金流數據出現此等規模流出之時的市場表現,美銀計算得出,次週的平均回報(中值)為-1%,錄得負回報的概率為75%。

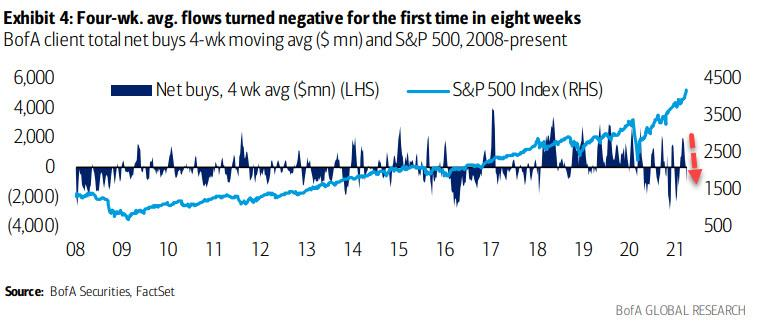

另外,美銀追踪的四周平均客戶流量在最近幾週呈下降趨勢,並且自2月中旬以來首次轉為負值,這表明美銀所謂的“情緒越來越興奮”的現像已經暫停。

雪上加霜的是,3、4月是很多美國企業的“限制買賣期”(blackout period),即在財報期暫停股票回購,從而令市場暫時失去大部分主要買家,而這也意味散戶對美股整體走勢的影響加大,進而造成更大的波動。一個月前,零對沖曾觀察到股票回購已悄然飆升至歷史高位。

美銀最新寫道,在財報公佈之前的過去幾周平靜期內,年初至今累計回購僅比去年同期的水平高出9%,而相對於2019年的水平則低了5%。

儘管該行預計今年的回購將給每股收益增長帶來適度的提振,但現金部署策略可能會更多地轉向資本支出。

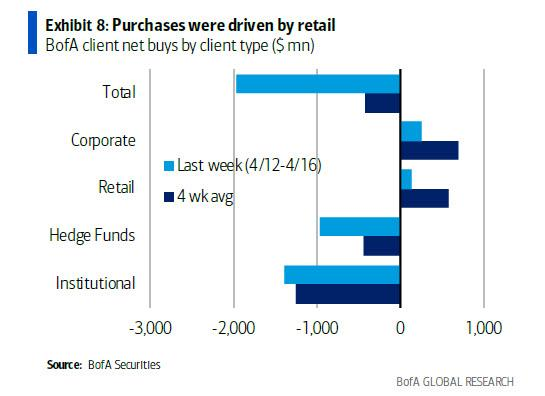

美銀報告中還值得一提的是:機構和對沖基金客戶已經拋售並且已經拋售了幾週,而散戶是上週的唯一買家,並且連續第八週買入。

( 335.27 , 3.39 , 1.02% )

根據科斯汀的說法,截至4月,標普500指數的平均交易量佔市場總值的比例已創下2020年1月以來的最低水平。這位高盛策略師將散戶交易的放緩歸咎於以下因素:

“儘管在線零售經紀人的日均交易量仍同比增長約75%,但交易的增長速度已從2020年8月的峰值250%急劇下降。”

同樣地,美國股票看漲期權的總交易量也已降至2020年末以來的最低水平。就目前而言,好消息是,儘管交易量低,但大多數市場流動性指標(例如買賣價差)仍保持健康。

不過零對沖稱,如果像本週二那樣的行情走勢再持續幾天,如果股市在未來幾天驟跌,拋售肯定會加速,並且流動性會蒸發,到時一切都可能會改變。

責任編輯:楊亞龍