原標題:美債收益率衝高回落,後續還有多少驅動力和向上空間?

本文轉自芝商所CMEGroup

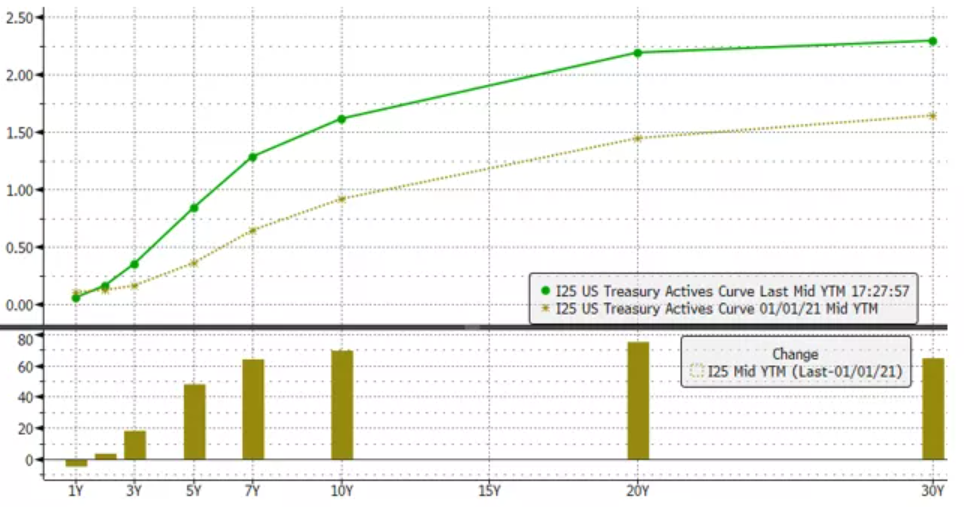

美債是今年金融市場少有的走出趨勢的資產。10年期美債從年初0.93%,反彈至高點1.74%,目前震盪在1.6%附近。這個位置,如何看待長端美債的後續空間和驅動?

空間:2%可能是10年美債利率的上限

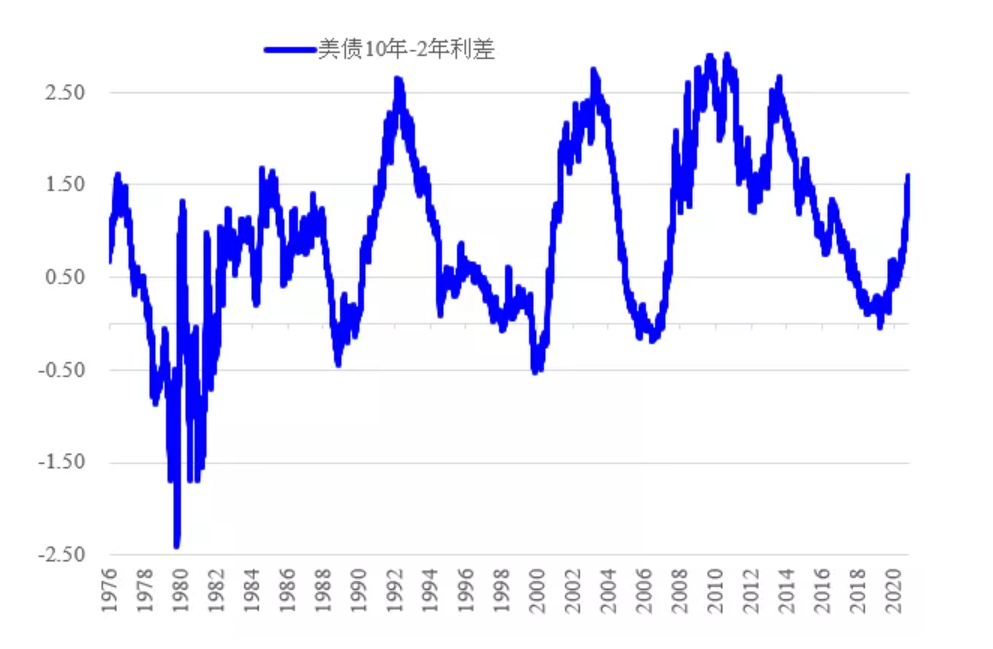

判斷10年美債收益率向上還有多少空間,需要藉助美債的期限利差水平去衡量。考慮到今年美聯儲不會有任何實質加息動作,2年期美債大概率維持在目前0.15%附近。這意味著10年-2年的期限利差變動主要是看10年期美債的變化。

10年- 2年的美債期限利差,是表徵美債曲線陡峭程度的指標,也是反映市場如何評估美國經濟中長期增長動力的指標。我們看到歷史上,美債期限利差在經濟復甦階段進入到熊陡上限的利差水平,主要在1.5%-2.5%這個區間波動。目前這一利差在1.5%附近。

接下來10年期美債向上還有多少空間,取決於市場如何評估美國這一輪經濟的中期增長力度。(注意是中期,不是短期)

如果我們認為在跳過疫情帶來的短期增長擾動之後,美國經濟的中期增長仍然是2%的增速水平,那麼這一輪美債的熊陡,期限利差的寬度,我們就無法過於樂觀。2%可能是期限利差的上限水平,這也是市場目前對10年美債2%上限判斷的由來。

驅動:美債利率的向上驅動可能在下半年弱化

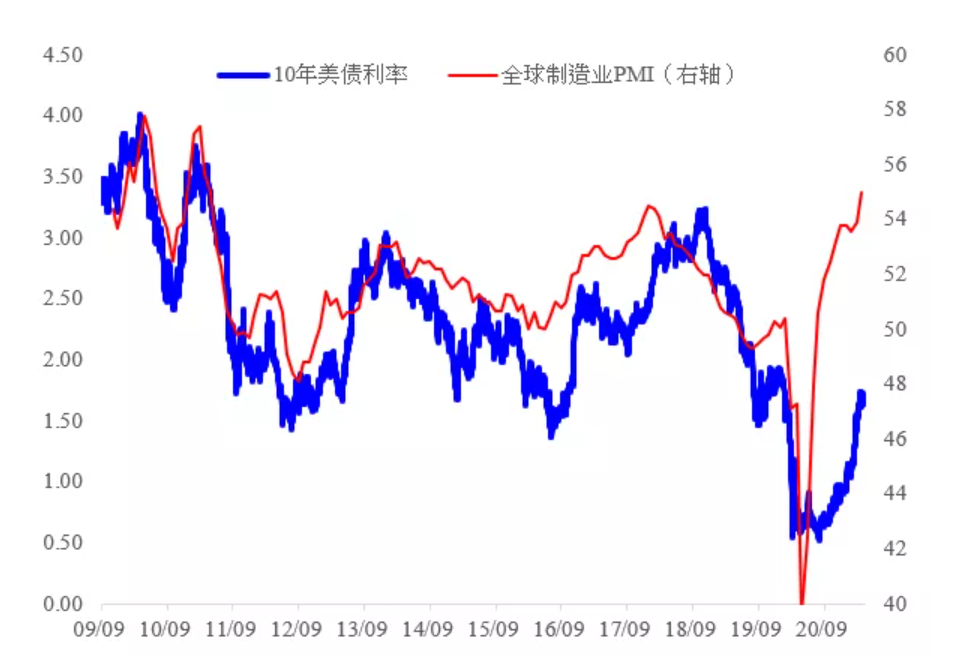

從10年美債的驅動看,儘管美債收益率是美國的債券利率,但它對全球的製造業景氣度有著較高的相關性和敏感度。這與美債作為全球無風險利率的定價錨定有關係。或者說,當全球製造業景氣度向上時,全球對美債的需求會降低,反之增強。

所以在判斷美債長端的驅動時,我們對全球製造業的情況會更加關注。從我們跟踪的全球主流國家短端利率同差變動,對全球製造業景氣的領先指引看,本輪全球製造業景氣度可能會在三季度觸頂。這也就意味著,從驅動看,美債利率的向上驅動,會隨著時間的推移,而逐漸在下半年弱化。

技術面:10年期美債收益率上漲速度放緩

從技術圖像上來看,10年期美債收益率目前處於非常清晰的上漲趨勢通道中,只不過上漲速度放緩明顯,過去一個月的時間在1.6%-1.8%之間震盪。

未來若能突破1.8%,下一個關鍵阻力位是整數位2%,2%亦是月線級別的下跌趨勢線阻力。

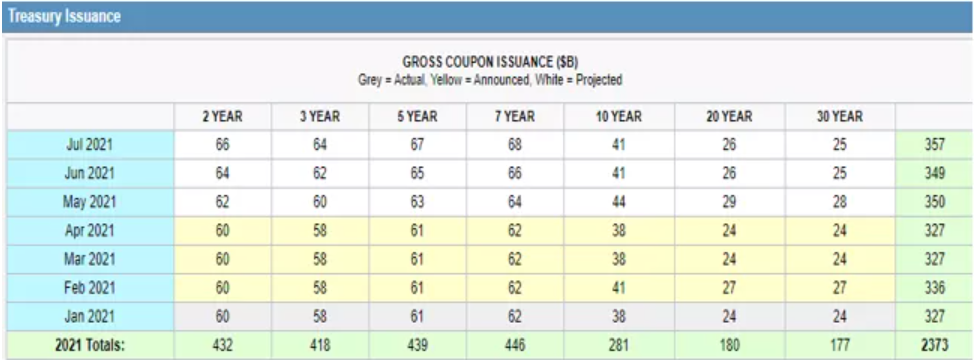

除了上文提到的基本面因素以外,美債發行量的不斷增加也是從供需層面支撐收益率上行的關鍵變量。通過CME Treasury Watch工具,我們可以獲得下表具體各個期限的美債發行規模,從供需層面分析美債收益率的走勢。

CME Treasury Watch由芝商所提供,集合了多個數據集,包括美債收益率、美債拍賣和發行、美聯儲資產負債表數據、核心市場利率等,旨在更好地分析影響美債市場的因素。

該免費工具將數據組織排序為3個相關列,最左邊的一欄包含重要的市場數據,並動態更新美聯儲公佈的資產負債表數據。本欄還包括芝商所另一個分析工具FedWatch的聯邦公開市場委員會(FOMC)目標利率和概率信息。中間一欄以圖表和表格的形式跟踪並繪製近期、歷史和預測的美債拍賣規模。最右邊的一欄可查看重要的美國經濟事件,以及其他相關債務發行信息的鏈接,內容是動態更新的。

CME TreasuryWatch可以從芝商所的英文網站進入。

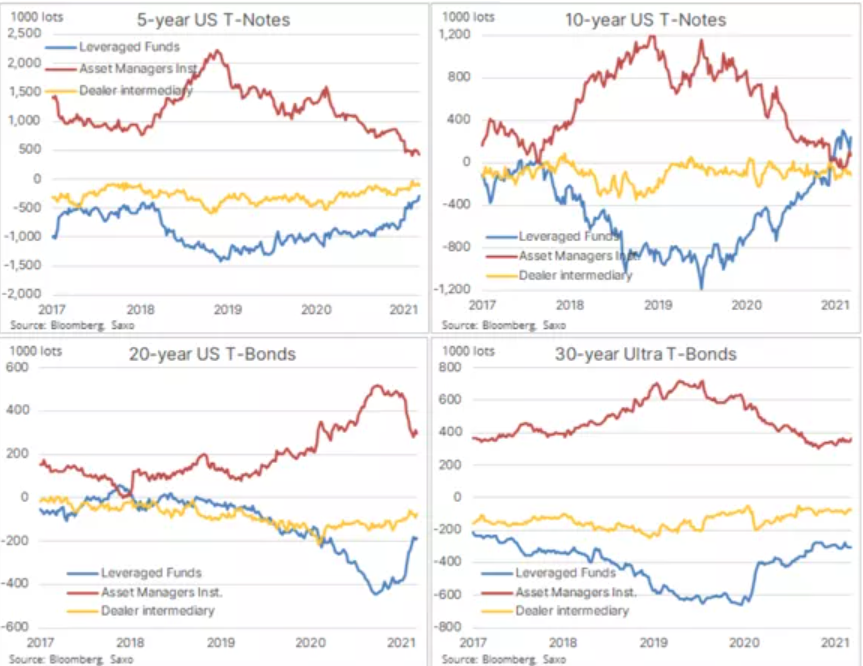

COT持倉與利率期限結構變化:

年初至今,美債持倉結構也發生了顯著變化,具體表現為資產管理機構整體淨多頭減倉,而槓桿基金則整體淨空頭平倉。換句話說,資產管理機構的多頭平倉是驅動本輪美債收益率快速上行的主要推動者。

同時,我們來仔細看各個期限的年初至今持倉變動,20年期的變化最顯著,其次是10年期,符合年初至今的收益率曲線變動幅度,美債賣壓主要集中在20年期。

4月28日FOMC會議展望

我們預計美聯儲將維持基準利率不變。但面對近期公佈的各項趨於過熱的經濟數據指標,美聯儲將不得不面對越來越強的貨幣政策邊際收緊預期而被迫調整自己的措辭。

近期一些美聯儲官員的講話已經展露端倪,如鮑威爾在接受《60分鐘》採訪時提到得益疫苗接種和財政支持,美國經濟將增長更快;聖路易斯聯儲行長佈拉德稱,75%的新冠疫苗接種率將是美聯儲討論縮減債券購買計劃的前提條件之一。

預計這些措辭變化最終會體現在縮減購債和加息的預期定價中,並對美債收益率構成一定支撐。

結論

在大方向上,我們繼續看漲美債收益率;在未來空間上,在加息之前2%是10年期美債收益率的關鍵阻力位。對於趨勢交易者而言,近期的美債收益率回調提供了絕佳的重新進場機會。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:劉玄逸